Bullish to $150 in the coming weeks! Citigroup shouts that silver is "gold on steroids," led by China with India following suit

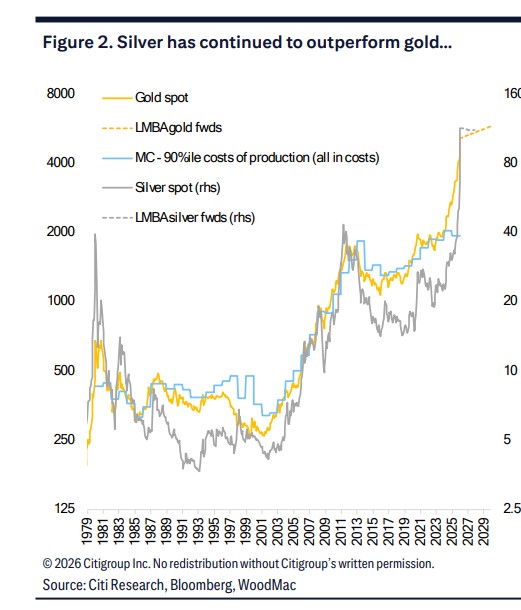

花旗认为,白银不是黄金的 “影子”,而是黄金的 “平方项”,在这轮上涨中上海白银对伦敦的溢价显著攀升并持续处于历史高位,印度白银溢价近期也出现罕见回升。在假设金价运行区间为 5100–5400 美元/盎司的前提下,花旗将未来 0–3 个月白银目标价幅上调至 150 美元/盎司。

在贵金属市场一片沸腾之际,花旗将对白银的短期判断直接 “拉满”。

据追风交易台,1 月 27 日,花旗研究在最新发布的《MetalMatters》报告中,将未来 0–3 个月白银目标价从 100 美元/盎司大幅上调至 150 美元/盎司。在此之前,这一 100 美元目标仅在两周前刚刚给出,而当前银价已快速突破 110 美元关口。

花旗直言,在当前阶段,白银的表现已不再是 “跟随黄金”,而更像是 “打了兴奋剂的黄金(goldonsteroids)”。

从 “贵金属” 到 “资本配置资产”,白银正在复制黄金的定价逻辑

花旗认为,当前这轮白银行情的核心驱动力,并非传统意义上的工业需求或供给收缩,而是资本配置逻辑的全面激活。

与黄金类似,白银正在被全球资金视为一种:对冲宏观不确定性的资产、对冲地缘政治风险的工具、对 “美联储独立性受损” 风险的定价载体。

但与黄金不同的是,白银具备更高的弹性与更强的价格加速度。

过去两周,金价上涨约 10%,而白银涨幅超过 30%。花旗形象地将其描述为:白银不是黄金的 “影子”,而是黄金的 “平方项”。

本轮白银牛市的 “发动机”:中国主导、印度跟买

花旗明确指出,本轮自 12 月以来、白银价格 “翻倍式上涨” 的行情,呈现出高度清晰的地域特征:中国是主导力量,印度和全球零售需求在跟进。

几个关键信号尤为值得注意:

- 上海白银对伦敦的溢价显著攀升,并持续处于历史高位,清晰反映出中国实物与投资需求的强劲;

- 印度白银溢价近期也出现罕见回升——在历史上,印度通常只在价格低位大量买入,而在高位保持克制;

花旗指出,在价格已经大幅上涨的背景下,中印同时出现 “追涨型需求” 本身,就是这一轮白银牛市的重要特征。

政策降温难挡趋势:散户更像 CTA,而非 “恐高资金”

针对市场对 “监管干预” 的担忧,花旗的判断相当明确:短期内难以改变趋势。

近期,中国市场已出现多项 “降温措施”,包括:中国唯一白银 ETF 暂停新增申购、上期所此前上调白银期货保证金比例。

但花旗认为,这些举措更多影响交易节奏,而非趋势方向。

原因在于,中国零售投资者的行为模式,更接近于:趋势跟随型 CTA,而非价值回归型投资者。

在强动量、强趋势的市场环境下,只要白银相对黄金仍不算 “贵得离谱”,资金就倾向于继续顺势加仓,从而进一步收紧实物与流通层面的供需平衡。

基本面 “失效” 的行情:ETF 流出、持仓下降也挡不住上涨

一个反直觉但极具信号意义的现象是:白银价格的暴涨,发生在多项传统 “利空指标” 同时存在的背景下,包括:

COMEX 白银库存自去年 10 月以来流出约 1 亿盎司

全球(不含中国)白银 ETF 持仓自 12 月以来净流出约 2.7 亿盎司

CFTC 数据显示,部分管理资金在上涨过程中出现获利了结

在传统框架下,这些信号本应压制价格。但现实是,宏观风险溢价 + 中国零售需求,已完全覆盖了这些影响。花旗直言,在当前阶段,许多传统供需与持仓模型已经 “失效”。

白银还能涨多高?关键看 “金银比” 这把尺子

在一个高度投机化的行情中,花旗选择用金银比来作为判断上限的重要参考。

在假设金价运行区间为 5100–5400 美元/盎司的前提下:

若金银比回落至 2011 年低点约 32 倍,白银价格可达 160–170 美元/盎司

若极端情况下,回到 1979 年布雷顿森林体系后低点约 14 倍,理论价格区间将指向 300 美元以上

花旗强调,后一种情形 “极不可能”,但它清晰地表明:从历史相对定价角度看,白银的 “想象空间” 仍未封顶。

结论:这是一次由资本与行为驱动的白银重估

综合来看,花旗对未来几周白银走势的判断高度明确:维持战术性看多,0–3 个月目标价上调至 150 美元/盎司。

核心驱动来自:宏观与地缘风险溢价,中国主导的零售与实物需求,相对白银仍未 “过度昂贵” 的历史定价。

不过,花旗同时提醒,中国春节前可能成为白银短期获利了结的风险窗口,在研报发布时距离春节仍有约两周时间,支撑白银上涨的宏观与资金因素短期内仍被认为将延续。

在花旗看来,这并不是一轮 “精细计算供需平衡” 的行情,而是一轮由资本偏好、风险定价与群体行为共同塑造的贵金属再定价过程。