Global stock markets rose ahead of tech earnings, with Nasdaq futures up 0.6%. Gold briefly returned to 5,100, and silver rebounded to 110 USD

在特朗普关税威胁及美国政府停摆风险推动下,黄金白银短暂回调后延续强劲涨势;与此同时,AI 乐观预期支撑科技股,纳斯达克期货涨超 0.6%,市场聚焦即将公布的科技巨头财报以检验行情持续性。债市趋稳,美日债收益率小幅上行;日元在干预预期推动两日走强后回调至 154.6 附近;韩股在关税冲击后反弹收涨 2.73%。市场逻辑围绕财政风险推升避险资产、科技叙事支撑股市结构展开。

在特朗普关税威胁及美国政府停摆风险引发的避险情绪推动下,黄金、白银等贵金属延续强势表现。与此同时,市场对人工智能发展的乐观预期持续发酵,带动全球主要股市整体上行。

1 月 27 日,美股指期货涨跌互现,纳指期货涨超 0.6%,欧股集体高开,亚股指齐涨,韩股在消化关税担忧后强势反弹。债券市场趋稳,美日债收益率上行。美元指数短线下挫,非美货币走强,美元兑日元下跌 0.5% 至 153.37。金属延续强劲涨势,原油走低,主要加密货币上涨。

当前市场焦点已转向周三的美联储利率决议,以及即将陆续出炉的大型科技公司财报,后者将检验本轮由人工智能驱动的股市上涨是否具备持续性。高盛集团首席执行官大卫·所罗门在分析全球市场环境时指出,刺激性财政政策、支持性的监管趋势与基调,以及大规模的人工智能投资,共同构成了当前市场的主要推动力。他表示:

“从经济角度来看,形势发展良好。目前来看,总体形势相对乐观,但这并不意味着不会出现问题。”

核心市场走势如下:

- 美股指期货涨跌互现,道指期货跌 0.08%,标普 500 期货涨 0.3%,纳斯达克 100 期货涨 0.66%。

- 欧洲斯托克 50 指数开盘涨 0.35%,德国 DAX 指数涨 0.2%,英国富时 100 指数涨 0.35%,法国 CAC 40 指数涨 0.1%。

- MSCI 亚太指数上涨 1.2% 至 244.43 点。

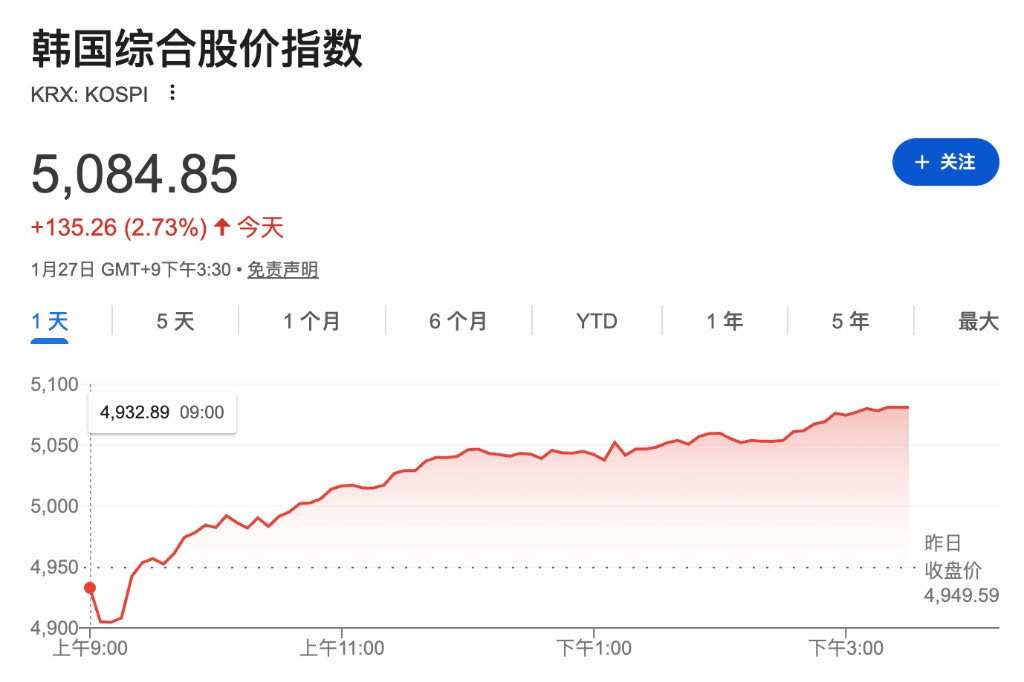

- 日经 225 指数收涨 0.8%,报 53333.54 点。日本东证指数收涨 0.3%,报 3563.59 点。韩国首尔综指收涨 2.7%,报 5084.85 点。

- 10 年期美国国债收益率上升 1 个基点至 4.23%,日本 10 年期国债收益率上涨 4.5 个基点至 2.280%

- 美元指数短线下挫 非美货币走高;美元指数短线下跌超 20 点,现报 96.9。欧元兑美元短线拉升 20 余点,现报 1.1883;英镑兑美元短线拉升 24 点,现报 1.3690;美元兑日元下跌 0.5% 至 153.37

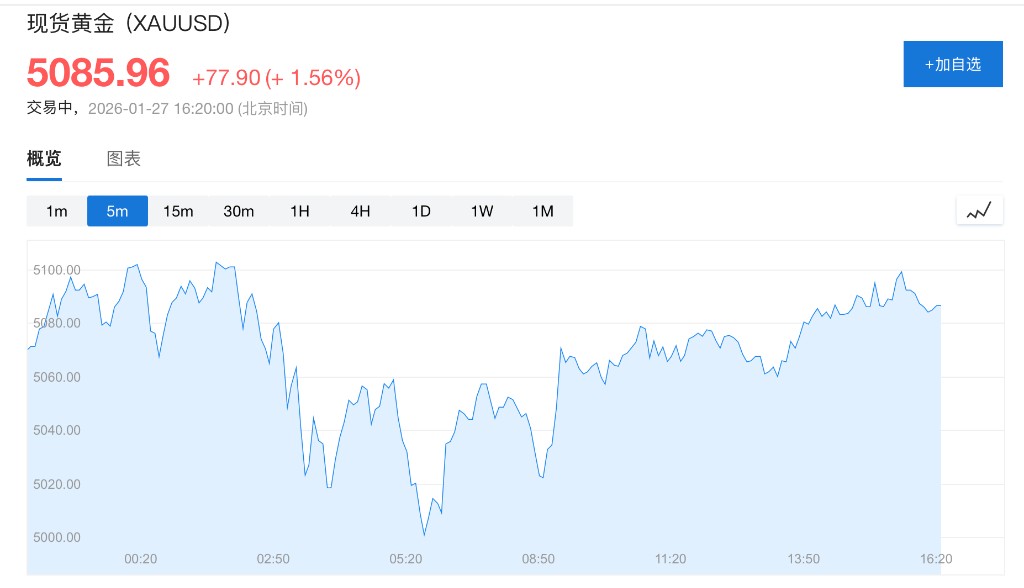

- 现货黄金一度重回 5100 美元;现货白银在创下 117 美元纪录高点后重返 110 美元;布伦特原油跌 0.5% 至 64.5 美元/桶

- 比特币上涨 0.4%,至 88346.01 美元,以太坊价格上涨 0.3%,至 2935.37 美元

美股指涨跌互现,以科技股为主的纳斯达克指数期货涨超 0.6%。市场当前聚焦于即将密集发布的大型科技公司财报。Interactive Brokers 分析师 Jose Torres 指出,投资者对本季度最为关键的财报周表现出强烈期待,在 “科技七巨头” 中的四家公司公布业绩前,已纷纷加大对科技股的配置力度。

另一方面,美国政府可能再次停摆,已成为市场关注的另一个潜在风险点。随着美国联邦政府部分停摆的最后期限在本周六迫近,特朗普在移民执法策略上释放出罕见的妥协信号,以期缓解明尼苏达州因联邦执法人员枪击事件引发的紧张局势。

若发生部分停摆,虽然司法部、商务部等已获拨款部门不受影响,但国土安全部和五角大楼将陷入停顿,非关键职能暂停,这将进一步加剧市场对华盛顿治理能力的担忧。

美国国债价格趋于稳定,交投呈现窄幅波动。鉴于就业市场趋于平稳,市场普遍预期美联储在 1 月议息会议上将维持利率不变。当前投资者焦点仍集中在下届美联储主席的潜在人选以及美联储的独立性议题上。目前,贝莱德高管 Rick Rieder(里德尔)已成为预测市场中最有可能接替现任主席鲍威尔的人选。

摩根士丹利旗下 E*Trade 的克里斯·拉金表示:

“尽管美联储预计不会降息,但鲍威尔的新闻发布会可能更多地关乎美联储的独立性,而非政策。”

受特朗普宣布加征关税影响,韩国股市今日低开,但随后逐步反弹并转为上涨,最终收涨 2.73%。据央视新闻报道,特朗普在当地时间 26 日宣布将对韩国汽车、药品和木材的关税税率从 15% 上调至 25%。受此影响,今日韩国汽车股开盘大幅走低,但此后跌幅逐渐收窄。与此同时,SK 海力士股价大幅拉升 8.7%,三星电子亦上涨 4.87%。

Pictet Asset Management 首席策略师卢卡·保利尼表示:

“我们认为对韩国加征关税这一威胁不会产生太大影响。我们从以往的经验中了解到,特朗普虽然会发出威胁,但最终都会退缩。这次的威胁似乎也更多是出于策略考虑。”

日元在经历此前两日连续走强后,今日出现小幅回落,目前日元兑美元企稳在 154.6 附近。早前受美日可能联合干预汇市的预期提振,日元大幅上扬,市场猜测两国政府或采取措施防止日元再度下跌。然而,有分析认为,日元近期的反弹已部分释放了贬值压力,可能降低了当局短期内出手干预的紧迫性。

Bannockburn Capital Markets 的Marc Chandler 表示:

“日元的强劲反弹表明,实际上并不需要进行干预。”

贵金属走势仍然强势,黄金在突破 5100 美元历史高位后短暂回调,企稳于 5080 美元上方,白银则在创下 117 美元纪录高点后重返 110 美元关口。

黄金价格连续第二天维持在每盎司 5000 美元上方,周二盘中一度上涨 1.84%,连续第七个交易日走高;白银价格一度飙升逾 9%。本轮贵金属迅猛涨势主要受 “贬值交易” 逻辑驱动:投资者因担忧主权货币及债券价值,正持续抛售相关资产以寻求保值。美元走软进一步增强了黄金对多数买家的吸引力。

“贬值交易” 的核心推力,源自市场对全球财政与货币体系的深度担忧。上周日本国债大跌,即是投资者对大规模财政支出的明确抵制。而特朗普政府近期一系列行动,包括威胁吞并格陵兰、干预委内瑞拉、质疑美联储独立性,以及对韩国、加拿大等国发出关税威胁持续扰动市场,加剧了投资者对美元资产及传统主权信用的忧虑。东方汇理首席投资官文森特·莫蒂埃指出,美国与其他国家日益加深的隔阂,正促使全球资金重新配置,黄金成为对冲贬值、维持购买力的长远工具。

市场情绪在期权持仓中可见一斑:纽约商品交易所黄金期货的隐含波动率已升至 2020 年 3 月疫情高峰以来最高水平,显示交易员正为金价进一步上涨做准备。City Index Ltd.分析师 Fawad Razaqzada 表示:

“交易员们正逢低买入而非做空反弹。只要这种心态持续,即使基本面与现实存在短期脱节,也很难否定价格在短期内继续走高的可能。”