How long can the feast of the U.S. credit market last?

美国信贷市场自 2025 年以来持续升温,信用利差压缩至历史低位,企业发债规模创同期新高。2024-2025 年企业年发债额预计达 2 万亿美元,2025 年 IG 债券发行额将创纪录。尽管市场风险溢价低,信用回报结构转向以票息为主导,投资者面临低风险补偿的困境。地缘政治风险和其他不确定性未能显著影响市场情绪,但信贷市场的潜在风险正在积累。

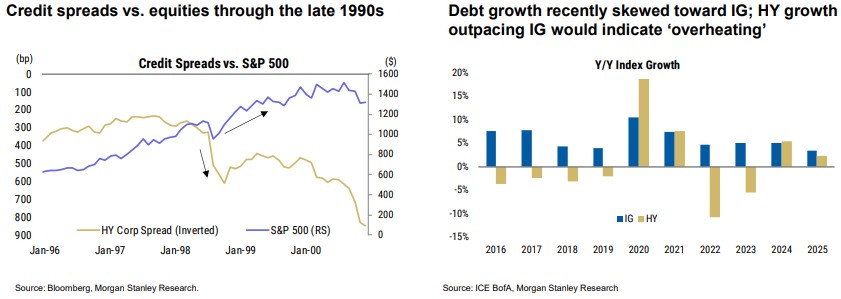

自 2025 年以来,美国信贷市场持续升温,今年年初更是进入火爆状态。无论是投资级(IG)还是高收益(HY)市场,信用利差均被压缩至接近历史低位:IG 企业债利差(OAS)一度逼近 1998 年的极低水平,HY 企业债利差同样处于历史极窄区间。

一级市场发行也异常活跃,低融资成本吸引企业掀起发债潮:年初以来,企业发债规模创同期新高,新债认购倍数明显抬升,新发行溢价也被压至极低水平,部分交易甚至接近零让利。2024-2025 年企业年发债额 2 万亿美元,显著高于 2022-2023 年的 1.5 万亿美元;其中 2025 年企业 IG 债券发行额达到创纪录的 1.64 万亿美元,2026 年在 AI 资本开支驱动下,总供应有望刷新纪录至 1.8 万亿美元。

此外,并购(M&A)活动回暖也推升融资需求,美国信贷市场迎来由 AI 基建和企业并购双轮驱动的供给高峰。

在当前信用利差极度收窄、市场风险溢价被压缩到极低水平的背景下,信用资产的安全缓冲已显著变薄,美国信贷市场进入低容错阶段。目前新发行债券的溢价仅为 1.3 个基点,远低于去年的 3 个基点。信用回报来源正在发生变化:此前,回报既来自票息,也来自利差压缩带来的资本利得;而当前,利差进一步收窄空间有限,信用回报结构正快速转向以票息为主导。

信用回报高度依赖票息与时间滚动,而利差进一步压缩空间有限,一旦风险事件显著增多,利差再定价的非对称性将被明显放大。但近期地缘政治风险、特朗普关税不确定性以及美联储独立性威胁上升,信贷市场依旧对风险视而不见。对 IG 市场而言,这些风险被投资者强劲的需求所抵消,呈现出显著的自满情绪。投资者当前也面临着既不想错过上涨行情(FOMO),又被迫接受极低风险补偿的两难境地。

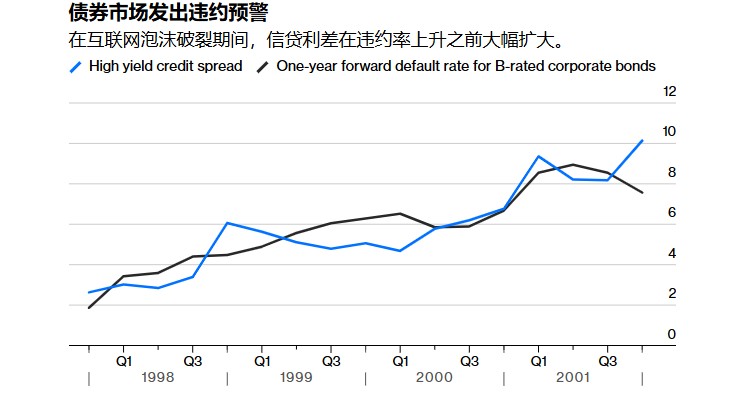

另一方面,信贷市场的隐藏风险正在积累,债券市场作为 “煤矿里的金丝雀” 的预警功能正在减弱。过去二十年,信用利差通常能准确预示违约风险。然而,随着私募信贷市场的爆炸式增长——过去两年每年新增超过 2000 亿美元私人贷款——大量高风险债务(其平均信用质量与公开市场上的 B 级投机性债券相当)被隐藏在公开市场视野之外。私募信贷市场缺乏透明度、流动性及有效的市场定价机制,正逐渐削弱传统债券市场基于信用利差的预警功能。

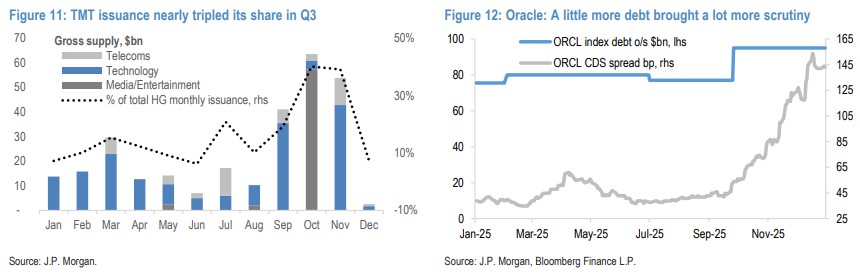

此外,去年 AI 热潮推动美国科技巨头疯狂举债,引发市场对债务问题的担忧。市场高度依赖 AI 叙事,一旦面临盈利不及预期或技术迭代风险,将直接考验发行人的再融资能力和债券市场的承接能力。估值大幅回调、科技 IG 债券利差大幅走阔,风险将迅速传导至为其提供融资的私募信贷基金、银行及养老金体系。

为何市场如此火热?

尽管起始估值极紧,但支撑本轮行情的逻辑依然坚硬,IG 和 HY 市场仍有望实现正的超额回报。首先是,美国经济展现出超预期的韧性,通胀回落,叠加美联储降息预期(虽然节奏放缓),宏观 “金发姑娘” 环境构成了完美的信贷环境,足以让利差维持区间波动。

而且久期保护显著。自 2022 年以来,IG 与 HY 市场的有效久期已大幅回落,IG 处于近 10 年低点,HY 更创历史新低;即便利差溢价重新抬升,对价格的冲击也天然更小。

与以往周期不同,本轮信贷扩张的一个核心驱动力是 AI。AI 资本开支呈现出对宏观经济的脱敏性,即无论利率高低,科技巨头为抢占算力高地,都会维持巨额投入。2026 年仅 AI 相关的债券发行规模就预计可达 5000 亿美元。这部分刚性需求,加上投资者手中充裕的现金,使得一级市场能够轻松消化天量供给。

企业基本面短期健康提供支撑。尽管杠杆水平有所上升,但多数企业的利息覆盖能力仍然较强,盈利状况在 2025 年有所改善。评级迁移数据显示,投资级债券内部向高评级迁移的趋势仍在继续,BBB 级占比已降至十年低点,这从信用基本面上为市场提供了一定的安全感,让投资者暂时忽略长期债务累积的风险。

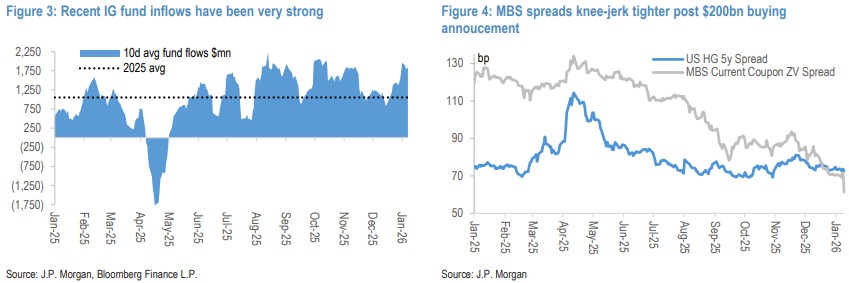

此外,在资金面上,尽管企业债供给激增,但保险公司和养老金对长久期资产的需求依然旺盛,共同基金和 ETF 资金持续强劲流入,且投资者手持大量现金,导致新发债券认购倍数极高;特别是在收益率曲线预期走陡的背景下,高等级公司债仍是锁定收益的首选。此外,特朗普的政府支持企业(GSEs)计划购买 2000 亿美元 MBS 的举措,也间接利好投资级信贷利差。

后续关注

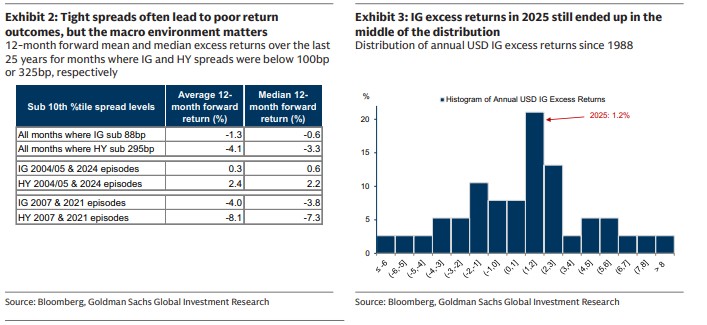

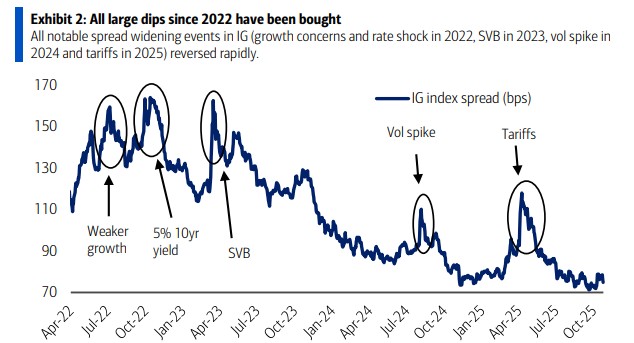

历史表明,在利差极度压缩的阶段,负面冲击往往导致信用利差急剧攀升和显著的负回报。例如,2007 年初和 2021 年末的利差低点,随后都伴随着市场的剧烈调整。

但目前,即便起始利差极窄,信贷市场仍有能力实现正的超额回报。理由在于强劲的宏观背景、企业基本面的改善以及较低的久期风险。只要不发生衰退,票息收入将足以弥补利差小幅波动带来的资本损失。

需警惕由 AI 和并购驱动的巨量供给导致 IG 利差走阔。由于 AI 资本开支和并购活动带来的供给压力过大,投资级利差将在 2026 年走阔至 95bp 左右,导致全年超额回报接近于零。相比之下,高收益债(HY)因供给相对可控且受惠于经济增长,表现或将优于投资级债。

短期催化剂:关注 1 月 29 日后的科技股财报季,这将是验证 AI 支出能否被市场消化的关键节点。若科技巨头宣布的 AI 资本开支计划超出市场预期,或由此引发的债券发行超过市场消化能力,利差可能会迅速反弹。

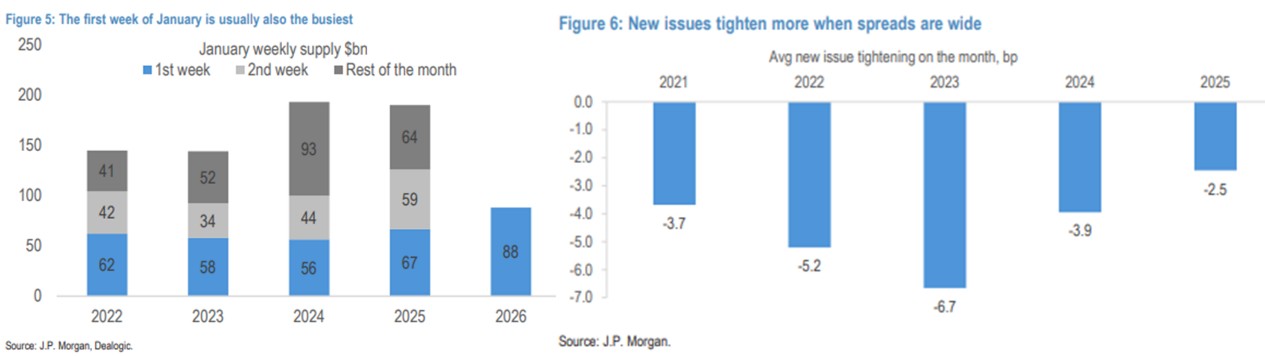

此外关注 “一月效应” 消退:利差往往在年初收窄,随后可能反弹。投资者应警惕供给洪峰到来时的利差重估。不过即使有大幅回调,自 2022 年以来市场都会在一个月内收复。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。