The Advancing Nuclear Energy! Key Link in the AI Competition, Global Acceleration of Industry Revival

阿里巴巴与中国核电等公司在象山成立核能公司,注册资本 2.5 亿。特朗普声称美国正在大力发展核能。中美核能产业加速 FOMO,阿里系和多家浙江民企入股金七门核电工程。全球核能产业正迎来从 “争议性能源” 向 “战略性基础能源” 的转变,政策、技术、国际共识与能源安全需求共同推动行业复兴。预计到 2050 年全球核能装机将达到 1363GW。

阿里巴巴与中国核电等公司在象山成立核能公司,注册资本 2.5 亿。

特朗普声称美国正在大力发展核能。

一场关乎中美和 AI 双双 FOMO 的全球产业竞赛正在加速。

一、发生了什么?中美产业FOMO

中美正在针对核能产业加速 FOMO。

那边特朗普刚刚在达沃斯论坛上高呼 “美国正在大力发展核能”。

这边核电再迎民资,阿里系和雅戈尔等多家浙江民企入股金七门核电工程,注册资本为 2.5 亿元的中核(象山)核能有限公司成立,股东阵容包括中核浙能能源有限公司、中核核能开发(北京)有限公司、宁波日月集团有限公司、民生人寿保险股份有限公司、宏润建设集团股份有限公司、上海毅旗网络科技有限公司、雅戈尔集团有限公司共同持股。

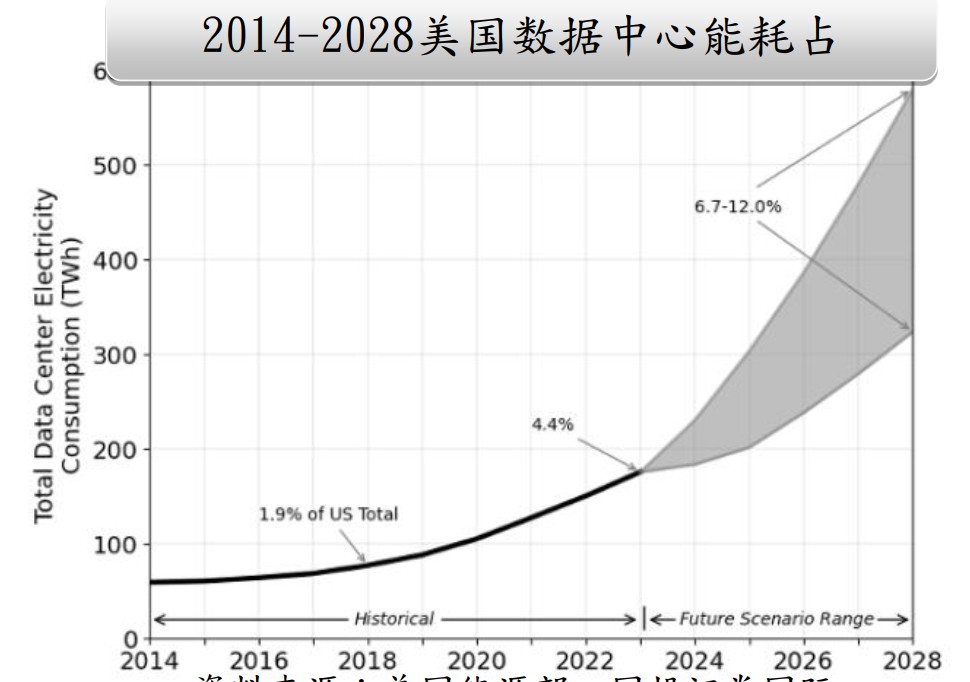

上一周,国内星环聚能刚完成 10 亿元 A 轮融资,海外 Meta 又豪掷 6GW 核能订单锁定未来能源。能源咨询公司 Grid Strategies 的报告显示,到 2030 年,美国电力使用量预计将至少增长 30%,其中大部分新增需求来自数据中心。电力供应已成为发展人工智能最显著的瓶颈之一。这也是科技巨头对核能如此 “饥渴” 的原因。

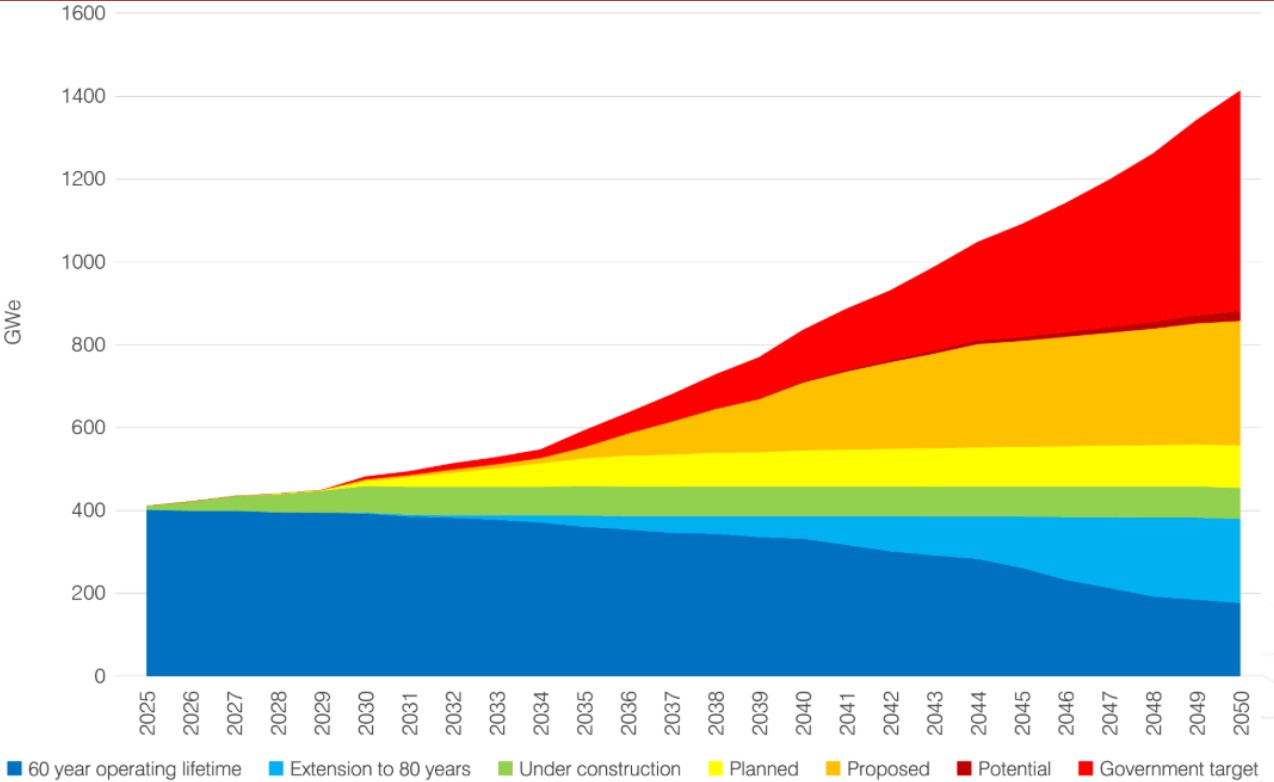

除了中美以外,欧洲也在加速 “反思”——德国总理默茨承认关闭核能是战略错误;法国、英国等主要国家均转变核能政策态度。世界核协会预计,2050 年全球装机 1363GW,涨幅是当前运营容量 397GW 的 3 倍多,行业复兴一触即发。IEA 已连续 5 年上调全球核能装机预期。

二、为什么重要?产业进入加速期

全球核能产业正迎来从 “争议性能源” 向 “战略性基础能源” 的加速转变。政策转向、技术突破、国际共识与能源安全需求四个维度,共同构建了核能产业复兴的坚实逻辑。

①政策转向:从 “弃核” 到 “拥核”,多国立场发生历史性逆转

欧洲传统反核阵营持续瓦解:德国于 2025 年 5 月正式放弃长期反核立场,西班牙于同年 6 月推翻 7 台在运核电机组关停计划,瑞典、比利时、瑞士等国亦通过立法或政策调整明确支持核电延寿或新建。欧盟最高法院于 2025 年 9 月裁定,将核能纳入 “可持续金融分类体系” 合法有效,从监管与资金层面为核电项目扫清障碍。

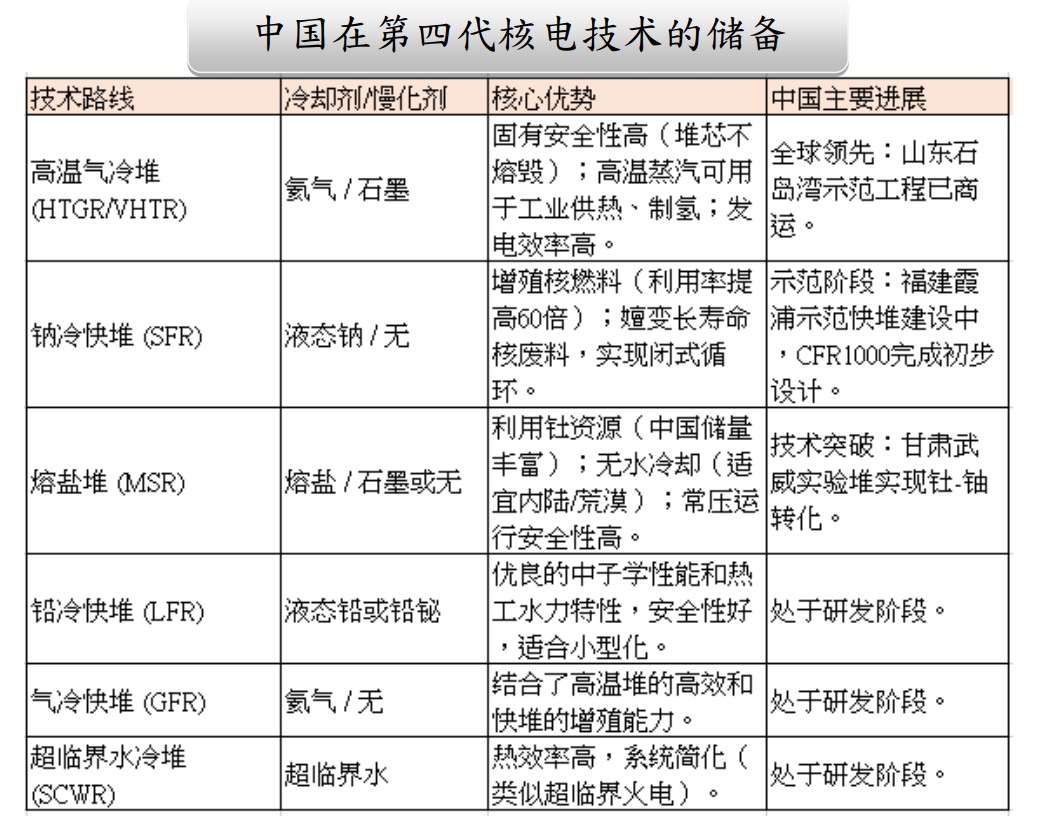

②技术突破:四代核电实现从示范到商用的关键跨越

中国在全球四代核电商业化进程中处于领先地位:2023 年投运全球首座四代高温气冷堆(石岛湾 HTR-PM),2025 年钠冷快堆 CFR1000 完成初步设计并具备上报条件,同年陆上小型堆 “玲龙一号” 冷试成功。美国在 2025 年 8–9 月集中启动三座四代堆建设,涵盖钠冷快堆、高温气冷堆等堆型。这些进展表明,四代核电技术已走出实验室,进入工程化、商业化推广阶段。

③安全共识:“固有安全” 成为公众接受与政策支持的核心基础

四代核电通过 “负温度系数”“非能动冷却”“多重包容” 等设计,实现在事故下仅依靠自然物理规律即可趋向安全状态,从根本上回应了福岛、切尔诺贝利等历史事故引发的公众焦虑。国际原子能机构(IAEA)连续 5 年上调核电装机预期,2025 年《世界核展望报告》预测 2050 年全球核电装机可达 1428GW,较 2023 年 “三倍核能宣言” 的 1200GW 进一步提升。

④能源安全与气候目标双重驱动

俄乌冲突后,欧洲能源自主需求迫切;同时,全球碳中和目标倒逼电力系统脱碳。核电作为高能量密度、低碳排放、可提供稳定基荷的能源,成为同时满足能源安全与气候目标的稀缺选项。核能的多用途扩展(供热、制氢、海水淡化等)进一步提升了其经济性与战略价值。

2026 年将是全球核能产业从 “规划展望” 迈向 “规模化落地” 的关键一年,产业加速具备多重复合支撑:

①政策进入密集落地期,项目审批与开工节奏加快

各国在 2023–2025 年间提出的核电目标,将于 2026 年起进入实施阶段。中国在 2024–2025 年已核准 21 台机组,2026 年将迎来建设高峰;美国《改革能源部核反应堆测试》行政令设定了 2026 年 7 月的节点目标,推动先进堆快速落地;

②四代核电技术商业化临界点到来

2026 年,中国钠冷快堆示范项目(霞浦 2 号)预计建成,高温气冷堆后续项目(徐圩一期)有望核准;美国三座试验堆进入关键建设期。四代核电在安全性、燃料利用率(快堆可将铀资源利用率提升至 60–70%)、多用途等方面的优势,将在项目中得到验证。小型堆(SMR)亦在 2026 年进入调试并网阶段,为分布式核能应用打开空间。

③产业链成熟度与融资环境改善

中国在核电装备领域已实现从压力容器、蒸汽发生器到主泵、控制棒驱动机构的全面国产化,供应链自主可控。国际层面,美国解除海外核电项目融资禁令,多边开发银行与私募资本开始将核电纳入绿色投资范畴。

核能产业正步入 “政策驱动→技术驱动→系统需求驱动” 的三重叠加周期,2026 年将成为产能释放与投资共识深化的关键一年。聚焦具备核心技术、国产替代能力及项目弹性的龙头企业,值得重点关注。此外我们提醒用户,12 月 23 日,特朗普的 “特朗普传媒” 公司已同意通过一项价值 60 亿美元的交易与核聚变初创公司 TAE Technologies 合并。受此消息刺激,DJT 股价一度飙升近 70%。无论是大国还是巨头公司,亦或是特朗普本人,都在加速押注核能产业复兴。

三、接下去关注?技术迭代和资本开支

在核能产业加速发展的背景下,如何识别产业内弹性大的关键环节?

①核岛核心设备供应商:高壁垒、高集中度,强者恒强

1)压力容器、蒸汽发生器、堆内构件:上海电气、东方电气、中国一重等企业在三代堆(华龙一号、国和一号)及四代堆(高温气冷堆、钠冷快堆)领域占据主导地位,尤其上海电气在国和一号与高温气冷堆设备供应中优势明显。

2)主泵、控制棒驱动机构:浙富控股在钠冷快堆主泵实现国产替代(替代俄罗斯产品),并在华龙一号控制棒驱动机构中份额提升,具备从部件到系统的升级潜力。

3)特种材料与焊接工艺:四代堆对材料耐高温、耐辐照、耐腐蚀性能要求更高,相关特种合金、石墨材料、陶瓷涂层供应商将受益。

②四代堆专项技术与工程服务商

1)高温气冷堆:模块化设计、高温工艺(可支持制氢、供热)为其拓宽应用场景。关注在高温堆设计、燃料球制造、氦气轮机等环节有布局的企业。

2)钠冷快堆:液态金属冷却系统、燃料后处理等环节技术壁垒高,中国原子能科学研究院、中核集团等机构牵头,相关配套企业有望参与示范项目供应链。

3)小型堆(SMR):玲珑一号、Aalo-X 等小堆项目在 2026 年进入关键调试期,模块化建造、移动式电源、海岛供电等场景可能成为新增长点。

③核燃料循环与后端处理

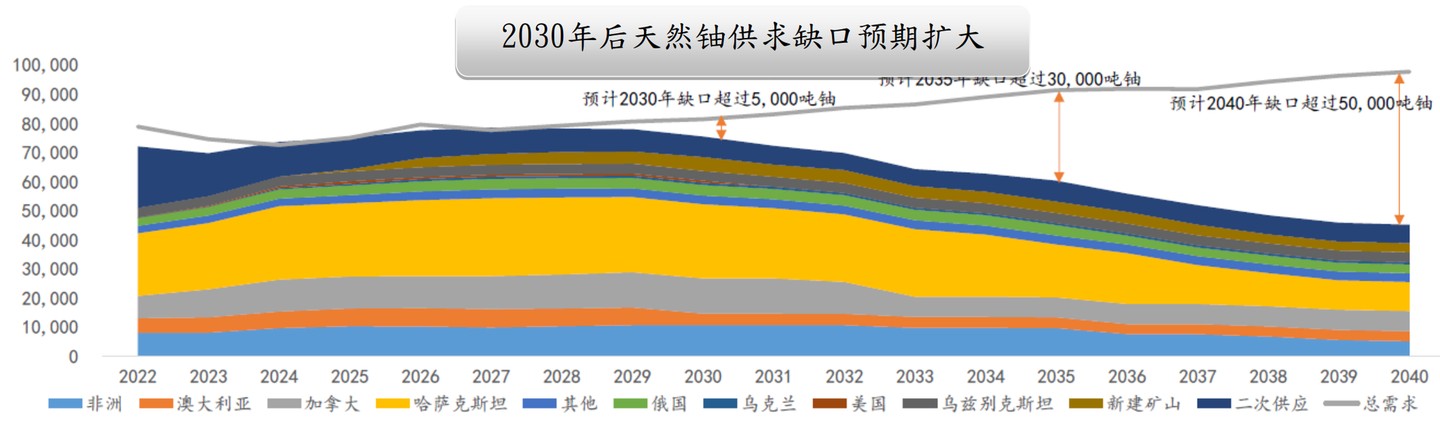

1)铀资源与燃料加工:全球铀价随核电复苏进入上行周期,具备铀矿资源或燃料组件加工能力的企业受益。

2)快堆燃料与后处理:快堆可使用 U238 及现有核废料,燃料循环体系(包括乏燃料后处理、MOX 燃料制造)是四代堆可持续发展的关键,相关技术国产化进程值得关注。

④运营与延寿服务

1)机组延寿与技术改造:全球现有核电机组平均年龄增长,延寿(从 40 年延至 60 年甚至 80 年)与升级改造市场空间巨大。

2)核能综合利用:核能供热、制氢、海水淡化等非电应用在 2026 年进入示范推广期,运营模式创新可能带来新的收益增长点。

站在 2026 年的历史交汇点,全球核能产业正经历着自 20 世纪 70 年代以来最深刻的范式转移。如果说过去五年核能的逻辑是 “能源安全” 与 “碳中和”,那么 2026 年的核心驱动力已进化为 “AI 算力竞赛的终极能源底座”。核能已不再仅仅是公用事业的补充,而是成为了大国科技竞争的核心变量。随着第三代核电技术的规模化落地、第四代核电的商业化试点以及可控核聚变领域资本的疯狂涌入,核能产业正迎来一个加速向上的长周期拐点。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。