Korean stocks break 5000 points! South Korea's AI strategy accelerates comprehensively, building an "Asian AI infrastructure hub"

摩根士丹利认为,韩国正在进入一轮由人工智能驱动的 “基础设施再投资周期”,其重要性不亚于过去十年的半导体资本开支浪潮。韩国 AI 服务的快速普及正在系统性推高本土算力、电力和电网的长期需求,李在明政府将 AI 明确上升为国家级发展战略,通过 “AI 超级高速公路” 和国家 AI 计算中心等项目,把算力与能源基础设施纳入长期规划。

当韩国股市基准指数 Kospi 站上 5000 点,一个此前更多被视为周期性出口市场的经济体,正在被资本重新定价。

周四,Kospi 指数盘中一度上涨 2.2%,突破总统李在明此前提出的 5000 点目标。过去 12 个月,该指数累计涨幅超过 95%,成为全球表现最强的主要股指之一。权重股中,三星电子、SK 海力士和现代汽车领涨,韩元兑美元亦小幅走强。

表面看,这是一次由科技权重股主导的行情;但更深层的变化在于,市场正在重新认识韩国在全球 AI 产业链中的位置——从传统的周期性出口国,转向 AI 算力与数据中心时代的关键受益者。而这轮行情的持续性,正越来越多地指向一个被此前低估的领域:AI 基础设施。

摩根士丹利认为,韩国正在进入一轮由人工智能驱动的 “基础设施再投资周期”,其重要性不亚于过去十年的半导体资本开支浪潮。不同于此前围绕芯片价格和出口周期的波动,本轮机会的核心在于:AI 服务的快速普及正在系统性推高本土算力、电力和电网的长期需求,从而带来一条覆盖数据中心运营、电力设备和能源系统的多层次投资主线。

AI 服务扩散,迫使算力 “回流本土”

本轮 Kospi 的核心推手,仍然是 AI。

在硬件层面,韩国在全球存储芯片领域的主导地位,使其直接受益于数据中心建设浪潮。对三星电子和 SK 海力士而言,存储芯片价格回升已迅速转化为盈利修复和股价弹性,也成为 Kospi 突破 5000 点的关键动力之一。

但摩根士丹利指出,AI 需求的变化正在从 “芯片价格周期” 延伸至更底层的基础设施。

过去一年,韩国 AI 服务在企业端和消费端同步加速渗透。在 B 端,AI 已开始深度嵌入编码、视频制作、需求预测、广告投放优化、物流路径规划,甚至 DNA 分析等高附加值场景;在 C 端,ChatGPT 在韩国的月活用户已达到 1800 万,而其与 KakaoTalk 的整合,被摩根士丹利视为一次 “从技术极客向大众用户的关键跃迁”。

更重要的是,AI agent 在 2026 年的落地预期,意味着 AI 使用场景将从 “辅助决策” 迈向 “直接执行任务”,对推理算力的需求呈非线性抬升。

摩根士丹利指出,在 AI 使用频率快速上升、网络与电力约束日益突出的背景下,“就近部署 GPU 集群” 在经济性与稳定性上都开始占优。本土 AI 数据中心的商业可行性,由此被重新定价。

“Neocloud” 落地:韩国数据中心进入重资产周期

真正的转折点,来自多个 “Neocloud” 级别项目的密集宣布。

摩根士丹利研报梳理显示,过去半年内,韩国已确认或正在评估的 AI 数据中心项目,包括:

- SK Telecom / AWS 在蔚山建设的 100MW 级 AI 数据中心;

- 三星 SDS 位于龟尾的 120MW AI 数据中心,预算高达 8 万亿韩元;

- 国家 AI 计算中心项目(40MW),由三星 SDS 牵头的财团竞标,政府出资约 30%;

- OpenAI 与 SK 集团、三星集团分别推进的潜在项目,选址集中在全罗南道

这些项目的共同特征在于:规模大、周期长、用电密集、资产负担重。也正因为如此,过去困扰企业的两大顾虑——token 需求不确定性与 GPU 折旧风险——正在被 “算力安全” 和 “国家战略属性” 部分对冲。

摩根士丹利明确指出,全球 AI 巨头(如 OpenAI、AWS)已开始主动要求在韩国建设 AI 优化型数据中心,这本身就是需求可见度上升的信号

李在明政府的 “AI 超级高速公路”

如果说企业投资解决的是 “愿不愿意建”,那么政策正在解决的是 “能不能建”。

摩根士丹利将李在明政府的 AI 政策概括为四个关键词:主权 AI、基础设施、监管改革、人才培养。其中,“AI 超级高速公路”(AI Superhighway)是最具现实约束力的一环。

该计划的核心并不只是 GPU,而是支撑 AI 的物理基础设施:

- 数据中心被纳入 “国家战略技术设施”,享受税收与政策支持;

- 规划约 100 万亿韩元 的公私合营投资;

- 推动国家级 AI 计算中心,为初创企业与政府项目提供算力。

更值得注意的是,政府明确推动数据中心向非首都圈迁移,这与其 “振兴地方经济”“电力消费去中心化” 的目标高度一致。全罗南道因此成为政策与项目的交汇点。

从市场角度看,这一政策方向与 Kospi 突破 5000 点的 “政治含义” 形成呼应。指数创新高,不仅是资产价格表现,也强化了李在明总统改善公司治理、修复长期估值折价的政策承诺。多头普遍认为,在 “韩国折价”——与公司治理相关的长期估值压制——完全消退之前,市场仍有再定价空间。

从算力到电力:真正的瓶颈在电网

AI 数据中心的扩张,很快触及韩国能源系统的结构性问题。

全罗南道拥有丰富的可再生能源,但长期受制于输电瓶颈,大量绿电无法有效送出。摩根士丹利认为,这正是 “能源高速公路”(Energy Highway)计划的现实起点

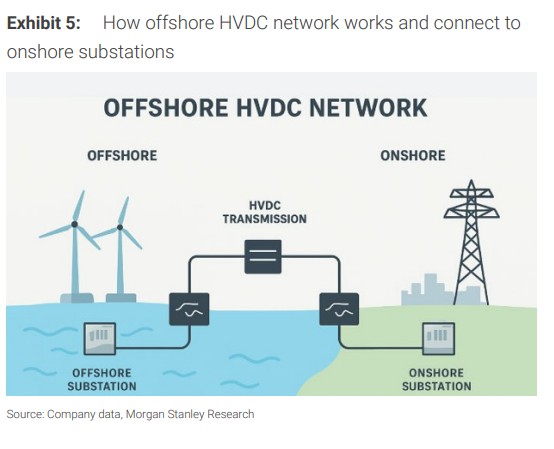

该项目的核心是通过高压直流输电(HVDC)技术,重构韩国电力输送网络。相较传统交流输电,HVDC 在长距离、大容量传输中的损耗更低,更适合将沿海和农村地区的可再生能源高效输送至需求中心。

该计划以 HVDC(高压直流输电)为核心,目标是在未来 20 年内,构建贯穿韩国西部—南部—东部的 U 型国家级输电骨架。与传统交流输电相比,HVDC 在长距离、大容量、海底输电和系统稳定性方面具备明显优势。到 2030 年,西海岸 HVDC 走廊有望率先建成,向首尔及周边地区输送高达 20 吉瓦的清洁电力,随后在 2030 年代逐步延伸至全国。

从投资逻辑看,AI 数据中心、电网升级和可再生能源扩张,正在被纳入同一条长期资本开支曲线。

从指数到个股:AI 基础设施成为再定价支点

Kospi 突破 5000 点之后,市场关注的焦点正从 “还能涨多远”,转向 “结构性机会在哪里”。

在直接受益端,三星 SDS 被视为 AI 数据中心投资主题中确定性最高的标的之一。其在龟尾推进的 120 兆瓦 AI 数据中心,以及牵头的国家 AI 计算中心项目,使其在算力基础设施层面占据核心位置。

在间接受益端,电力设备和输变电环节的弹性正在被重新评估。随着 AI 数据中心对高压容量和电力质量要求持续提高,超高压变压器、GIS 设备和变电站 EPC 需求加速释放,HD 现代电气和 LS 电气等公司因此进入投资者视野。

从短期看,Kospi 的强势表现受益于 AI 硬件周期与外部不确定性缓和;但从更长周期看,真正被市场重新定价的,是韩国在全球 AI 基础设施体系中的角色。

这也是为何,越来越多投资者开始将这轮行情理解为结构性转型,而非单纯的科技股牛市。在 “韩国折价” 逐步消退的过程中,AI 基础设施,正在成为连接政策、产业与资本市场的关键支点。