How to save Japanese bonds? The Japanese Finance Minister's "rhetoric" is useless; only the central bank can "print money."

日本国债市场因结构性失衡遭遇历史性崩盘,高盛直言口头干预已失效,日本央行正被迫走向唯一的 “逻辑终局”——重启无限量购债。然而,这一 “印钞救市” 虽能压低收益率,却极可能导致日元汇率失守 160 防线,令央行在 “保债” 与 “保汇” 的痛苦博弈中进退维谷。

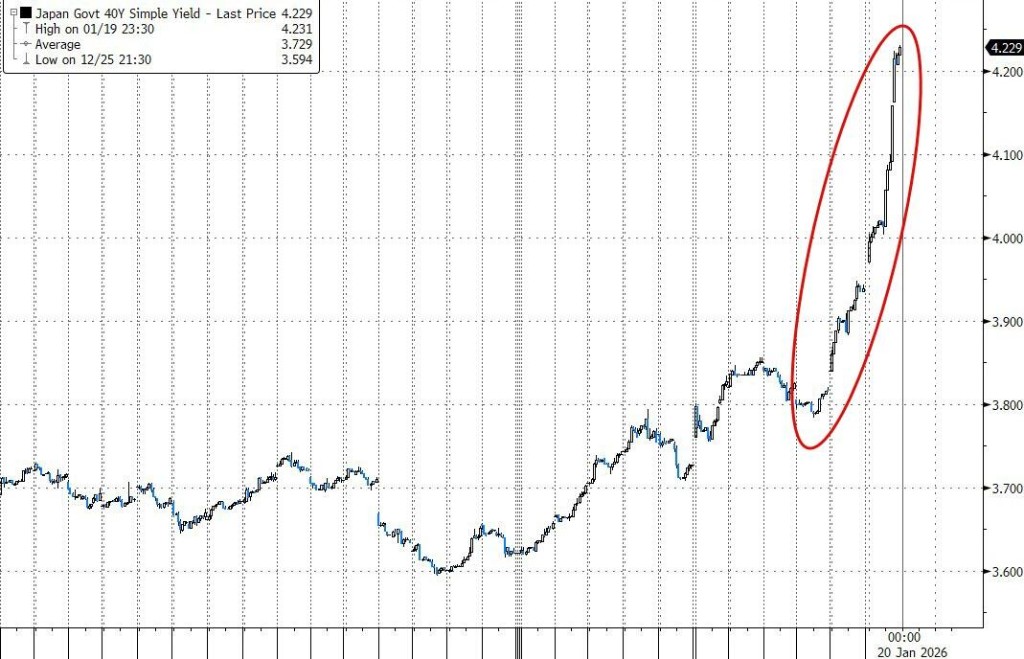

日本国债市场正在经历一场令全球投资者心惊肉跳的 “崩盘”。随着长期国债收益率创下历史性飙升,市场对日本财政纪律的信心急剧溃散。高盛直言,面对严重的供需失衡,日本政策制定者的选项已所剩无几,尽管财务大臣试图口头安抚,但 “逻辑上的终局” 指向了日本央行被迫重新入场干预。

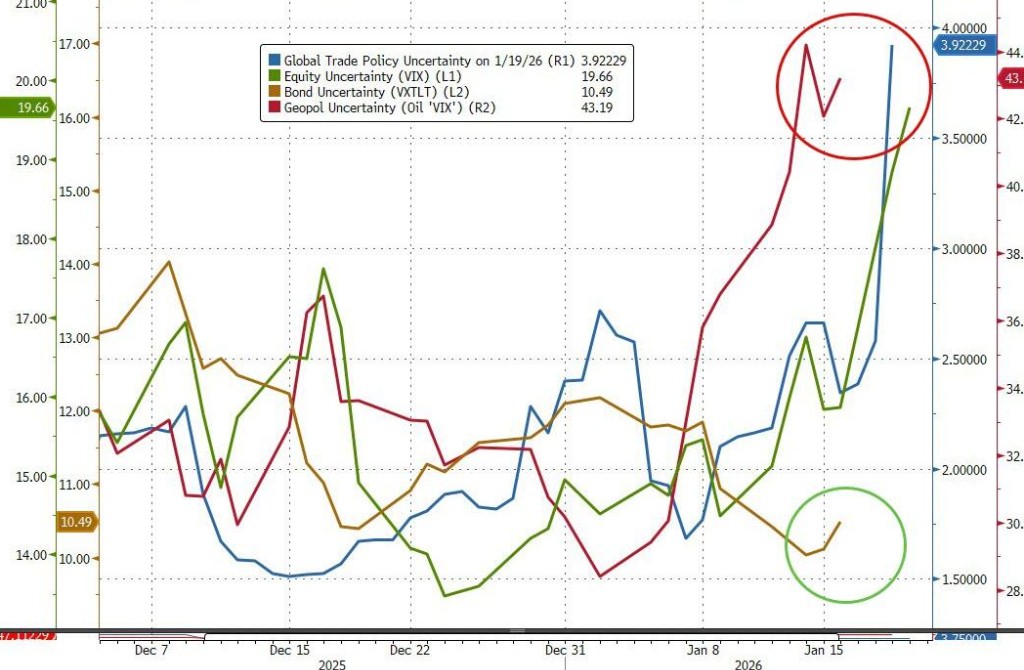

这一危机的严重性得到了美国财政部长贝森特的确认。他在达沃斯形容日债出现了惊人的 “六个标准差” 波动,并已产生波及美债市场的 “溢出效应”。 尽管日本财务大臣片山皋月随即呼吁市场 “保持冷静”,令 40 年期收益率短暂回落,但分析师普遍认为,仅靠口头干预无法扭转这一由结构性失衡和政治不确定性引发的趋势。

随着恐慌情绪蔓延,分析师警告称,若跌势加深,日本央行可能别无选择,只能动用其无限量购债工具进行干预。然而,这种 “印钞救市” 的举动是一把双刃剑——它虽然能压低收益率,但极有可能重创日元汇率,使其跌破 160 这一关键心理防线。

高盛的判断:这不是情绪失控,而是 “结构性破位”

在 20 年期国债标售反应冷淡后,日本国债遭遇了交易员形容为 “所有人、在所有期限、同时抛售” 的行情。30 年期和 40 年期收益率单日跳升逾 25 个基点,远端利率一度突破 4%。

从表面看,市场将矛头指向首相高市早苗的竞选承诺——下调食品消费税,却没有清晰的资金来源。但在高盛 Delta-One 交易台负责人 Rich Privorotsky 看来,这并非简单的外部冲击或短期情绪宣泄,而是日本国债市场多年 “缺乏自然需求” 这一结构性问题的集中暴露。

高盛认为,日本国债市场正处于极其脆弱的供需失衡中,这是一种难以逆转的多年趋势。此前这一问题被掩盖,如今在财政政策头条的刺激下被迅速放大。

这次市场动荡的核心并非地缘政治,而是日本财政能力的极限测试。

高盛:日本面临两难,央行干预或是终局

面对收益率曲线后端突破 4% 的压力,Rich Privorotsky 在报告中指出,日本面临着两个艰难的选择:

- 大幅削减开支: 这在政治上几乎是 “剧毒” 的。特别是对于希望在大选中获得多数席位的高市早苗而言,她正试图通过减税(如暂停食品消费税)来统一竞选纲领。正如 Privorotsky 反问:“谁愿意为食品交税?”

- 日本央行被迫回归 YCC(收益率曲线控制): 这是一个风险巨大的选项,尤其是对日元汇率而言,但这感觉是 “逻辑上的终局(logical endgame)”。

Privorotsky 指出,如果日本接近其财政能力的理论上限,必须有一方做出让步。前者(削减开支)看起来难以下咽,因此后者(央行干预)成为最可能的路径。

Macquarie Bank 驻新加坡策略师 Gareth Berry 表示:“如果抛售继续,特别是如果它蔓延到全球,我们应该会看到日本央行重新启用无限量购债工具。”

汇率的代价:160 防线岌岌可危

然而,这种干预并非没有代价。

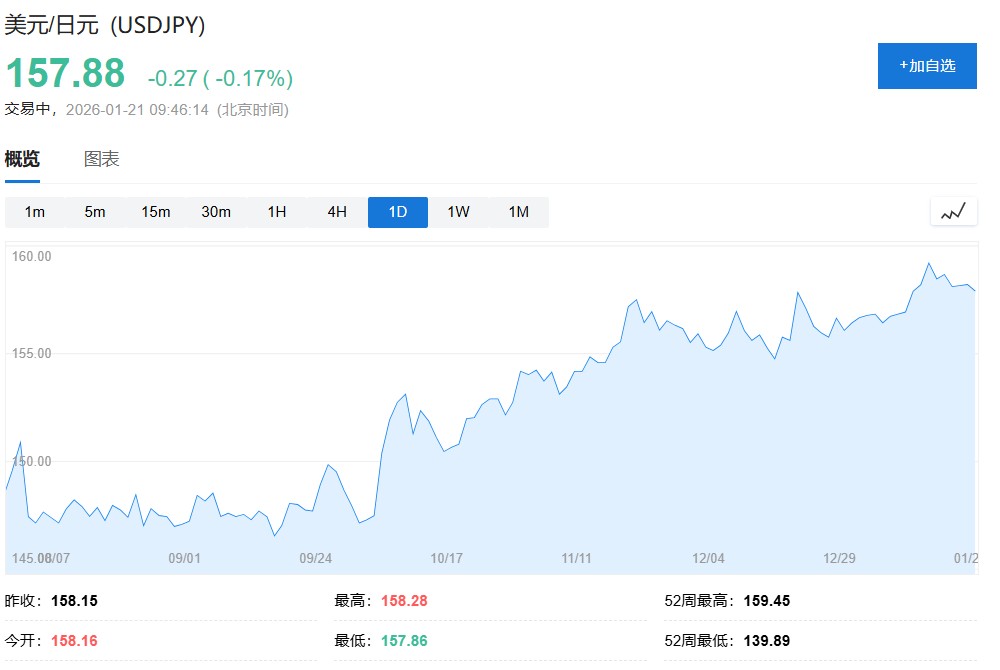

AXA Investment Managers Ltd.的高级固收策略师 Ryutaro Kimura 警告称:“如果日本央行采取激进干预手段压低利率,美元兑日元汇率可能至少会突破政府的 160 防线。”

目前,日元汇率已徘徊在 158 附近,市场对央行干预引发货币贬值的担忧日益加剧。

高盛总结道,在财政主导的时期,政府往往依赖通胀,而央行则限制名义利率,从而产生持续的低实际利率和结构性疲软的货币。这似乎正是日本目前正在走向的剧本。

为什么 “嘴炮” 救不了日债:市场定价 “特拉斯时刻”

这也解释了为何日本财务大臣片山皋月的 “冷静喊话” 只能短暂缓解波动,却无法扭转趋势。财政部可以强调赤字规模、债务结构与中长期规划,但无法改变一个现实:市场已经不再愿意无条件买入长期日债。

数据显示,日本人寿保险公司在 12 月是日本国债的净卖家,这进一步加剧了市场对缺乏 “自然需求” 的担忧。Aegon Asset Management 的投资经理 Colin Finlayson 表示:“长期债券几乎没有自然需求,很难看到短期内有什么能支撑日本国债。”

多家机构的判断与高盛形成呼应:

- 超长期日债 “缺乏自然需求”;

- 若无官方干预,抛压难以自发消退;

- 某种形式的政策 “熔断器” 可能不可避免。

随着 2 月 8 日大选临近,市场恐慌情绪进一步升级。投资者担心高市早苗激进的财政刺激计划,可能引发类似英国 2022 年的 “特拉斯时刻”。

瑞银交易员指出,若日本央行被迫追随财政政策进行扩张,将在债券收益率和货币汇率之间陷入进退维谷的困境,这已不再是单一市场的波动,而是对政策可信度的重新定价。

“这基本上是市场在为日本的特拉斯时刻定价,” State Street Investment Management 高级固定收益策略师 Masahiko Loo 直言不讳地说道。