Demand for AI chips remains strong, TSMC's net profit in Q4 increased significantly by 35%, with total capital expenditure reaching $40.9 billion in 2025 | Financial Report Insights

台积电 Q4 净利增 35% 远超预期,毛利率飙至 62.3%。AI 需求引爆 HPC 业务,3nm/5nm 制程营收占比逼近七成,稳固全球代工霸主地位。尽管智能手机业务面临存储芯片短缺隐忧,但 AI 狂潮下的超强获利能力已令市场沸腾。台积电美股夜盘直线拉升涨近 2%。

台积电最新发布的季度业绩显示,得益于人工智能硬件需求的持续强劲,公司利润增长显著超越市场预期。这一结果不仅巩固了其作为全球最大晶圆代工企业的地位,也为美国芯片设计商关于 AI 热潮持续性的乐观预测提供了有力支撑。

在截至 12 月的季度中:

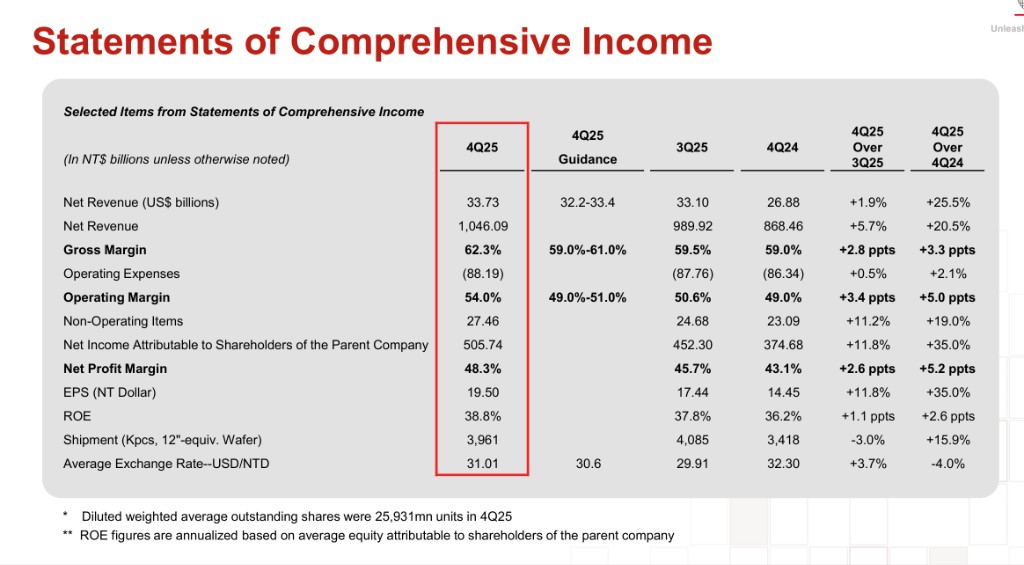

- Q4 营收 336.7 亿美元(10460.9 亿新台币),同比增长 25.5%,环比增长 5.7%,超出指引上限

- 毛利率 62.3%,大幅超出 59%-61% 指引区间,同比提升 3.3 个百分点

- 净利润 5057.4 亿新台币,同比暴增 35%,净利率达 48.3%

- 全年营收 1224.2 亿美元,同比增长 35.9%;EPS 66.25 新台币,增长 46.4%

核心业务进展:

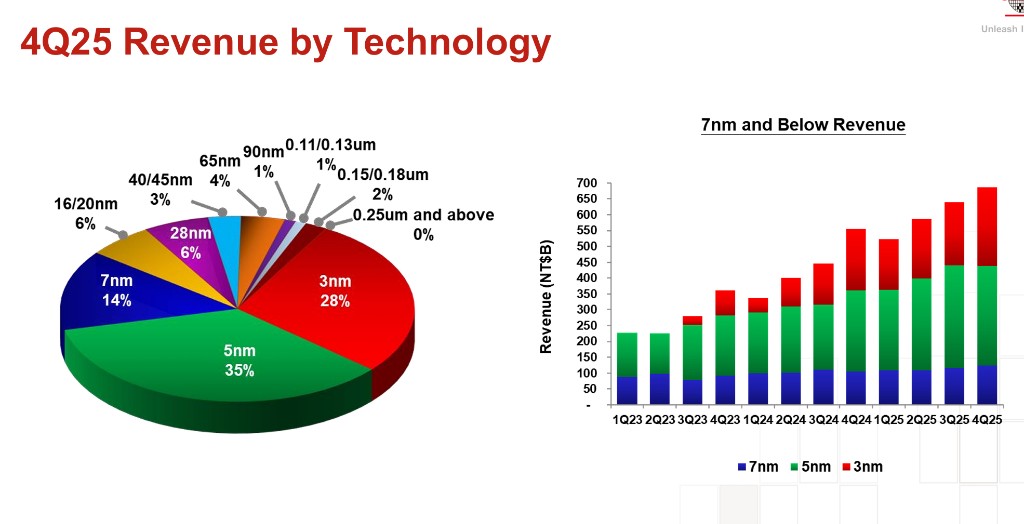

- 先进制程主导地位稳固:3nm 和 5nm 制程合计占 Q4 营收 68%,全年占比达 67%

- AI 驱动 HPC 平台爆发:HPC 平台占 Q4 营收 52%,全年占比 51%,成为最大收入来源

- 智能手机业务承压:占 Q4 营收 33%,全年占比 36%,较往年有所下降

- 2025 年资本支出 1272.4 亿新台币,同比增长 33.1%

据彭博社 Garfield Reynolds 分析,尽管市场对台积电的稳健表现已有预期,但最终公布的净利润和毛利率依然打破了分析师的预估上限。作为全球晶圆代工龙头,其获利能力的超预期增长,反映了先进制程节点在高利润率产品中的渗透率持续提升。

台积电美股夜盘直线拉升涨近 2%。

先进制程贡献占比持续扩大

台积电的先进制程技术(包含 7 纳米及更先进工艺)已成为其绝对的营收支柱。财报数据显示,先进制程的出货金额占全季晶圆销售总额的 77%。

其中,目前最顶尖的 3 纳米制程出货占比进一步提升至 28%,显示出关键客户正加速向最新工艺节点迁移。5 纳米制程依然是贡献最大的单一节点,占全季销售金额的 35%。7 纳米制程则占据 14% 的份额。这种以高附加值产品为主的营收结构,确保了公司在市场波动中仍能保持高水平的获利能力。

分平台来看,高性能计算(HPC)已成为台积电最大的增长支柱。财报显示,2025 年 HPC 与智能手机平台继续占据营收的主要份额,其中 AI 相关的算力需求是驱动 HPC 平台增长的核心动力。

物联网(IoT)和汽车电子平台在第四季度也贡献了稳健的现金流,但增速仍由数字化转型背景下的算力需求主导。公司财务长 Wendell Huang 表示,尽管市场环境存在波动,但关键应用领域的强劲需求确保了公司经营的高效。

存储芯片紧缩或拖累智能手机业务

尽管 AI 业务表现亮眼,台积电更广泛的业务组合正面临潜在挑战。由于存储芯片制造商将产能向 AI 所需的高带宽存储器倾斜,导致 2025 年出现了严重的存储芯片供应短缺。这种结构性失衡正迫使消费电子制造商提高价格,进而可能影响终端需求。

台积电业务仍有相当一部分依赖于苹果的 iPhone 以及使用高通先进处理器的智能手机。行业观察机构 IDC 已下调了今年的出货量预期。Macquarie Capital 预计,受存储芯片紧缩影响,2026 年智能手机销量可能同比下降 11.6%。这意味着,尽管 AI 需求旺盛,但移动设备市场的萎缩可能对台积电构成阻力。