Space photovoltaics and "orbital data centers": Why will the next generation of energy and computing power battleground be at an altitude of 800 km?

随着中美在卫星频轨资源的发力,800km 轨道已成为稀缺生产要素。东吴证券指出,由于高空具备 5 倍于地面的光照强度与天然零能耗散热环境,这里正成为 AI 算力突围的 “轨道数据中心”。单星功率激增与 GW 级太空数据中心规划,正催生出万亿级能源市场,并推动技术从高价砷化镓向高性价比的 HJT 与钙钛矿叠层演进,重塑光伏产业链的价值边界。

太空光伏正从航天器的配套系统,演变为支撑下一代空间基础设施的核心能源解决方案。这不是单纯的技术升级或产能扩张,而是在全球卫星部署加速、太空算力需求涌现的背景下,能源供给、运载能力、轨道资源与算力需求四大要素形成的系统性共振。

据上海证券报10 日报道,中国 2025 年 12 月向国际电信联盟(ITU)申请了超 20 万颗卫星的频轨资源,其中 19 万颗来自刚成立的 “国家队” 无线电创新院;据华尔街见闻此前文章,美国联邦通信委员会批准 SpaceX 再部署 7500 颗第二代星链卫星,使其获批总数达 1.5 万颗。这些密集的轨道资源申请与卫星部署计划,正在重塑太空产业的供需格局。

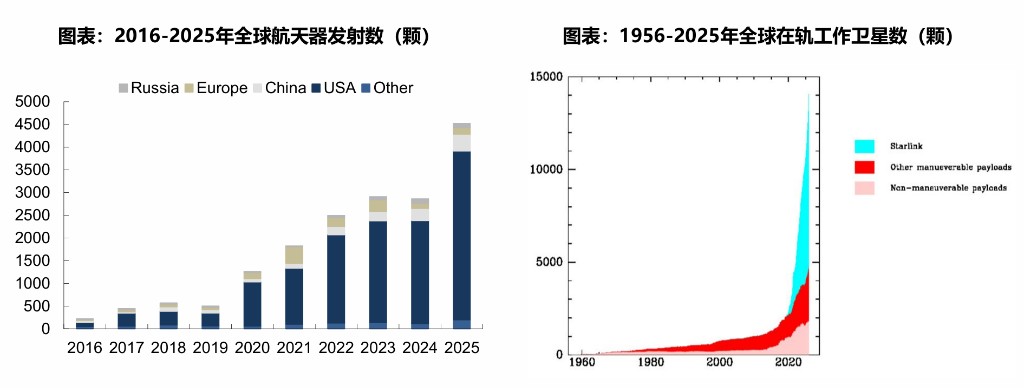

根据东吴证券曾朵红团队 6 日发表的研究报告,全球航天器发射量在近十年保持 34% 的复合年增长率,2025 年发射数量突破 4300 颗,同比增长超 50%。伴随低轨星座向多功能、重型化演进,卫星单星功率大幅提升——SpaceX 星链 V3 卫星的太阳翼面积较早期版本增长超 10 倍,达到 256.94 平方米。

太空算力中心的崛起进一步打开想象空间。中国之江实验室的"三体计算星座"、国星宇航的"星算计划",以及海外 SpaceX、谷歌、英伟达投资的 Starcloud 等项目,均瞄准太空数据中心建设。若后续构建 10GW 太空算力系统,太阳翼市场规模或达数万亿元。东吴证券周尔双团队则认为,由于高空具备 5 倍于地面的光照强度与天然零能耗散热环境,这里正成为 AI 算力突围的 “轨道数据中心”。光伏技术路线也在分化:砷化镓凭借高效率占据高端市场,硅基异质结(HJT)与钙钛矿叠层技术则以成本优势瞄准大规模应用。

运力解锁与轨道 “圈地”

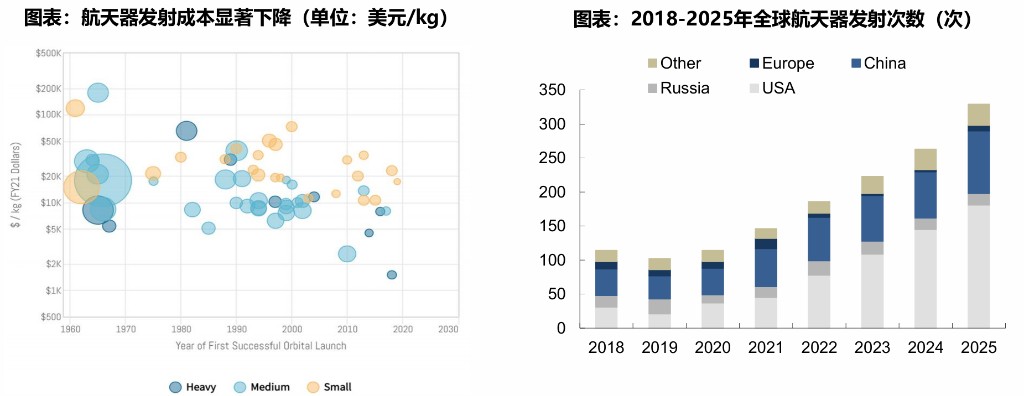

商业航天的爆发始于运载成本的下跌。据东吴证券研报数据,随着可回收火箭技术的成熟,航天发射成本已大幅下降,打破了进入太空的经济壁垒。近 10 年来,全球航天器发射数量年均复合增长率(CAGR)达 34%,2025 年全球航天器发射数量预计超过 4300 颗,同比增长超 50%。

然而,物理空间并非无限。近地轨道(LEO)和太阳同步轨道(SSO)的频段与轨位具有 “不可再生” 属性。ITU 的 “先登先占” 规则以及对发射时间表的严格要求(申请后 7 年内必须发射第一颗星,14 年内必须完成星座部署),迫使各国加速 “圈地”。

目前全球已备案卫星数量超过 10 万颗。除 SpaceX 主导的 Starlink 外,中国通过 GW(国网)、千帆等计划申报了超过 5.1 万颗卫星。这种高密度的发射计划,直接催生了对卫星制造产业链的爆发式需求,其中电源系统作为卫星的 “心脏”,其价值量占比约 20%-30%,是仅次于载荷的关键环节。

载荷升级引发的能源焦虑

卫星功能的演进正在重塑对能源系统的要求。随着低轨星座向多功能、重型化发展,单星功率需求急剧攀升。以 SpaceX 为例,其星链卫星从 V1.5 版本演进至 V3 版本,太阳翼面积增长了 10 倍以上,达到 256.94 平方米。

东吴证券指出,光伏是卫星在太空中唯一高效、长期稳定的能源形式。载荷的升级,特别是直连手机、激光链路以及未来太空算力模块的加入,直接导致了能源焦虑。更大的太阳翼意味着更高的重量和成本,这与商业航天追求极致性价比的逻辑相悖。

因此,太空光伏产业正面临 “量价齐升” 的局面:一方面是卫星数量激增带来的 “量”,另一方面是单星功率密度提升带来的 “价” 与技术迭代需求。

太空算力:从 “天感地算” 到 “天感天算”

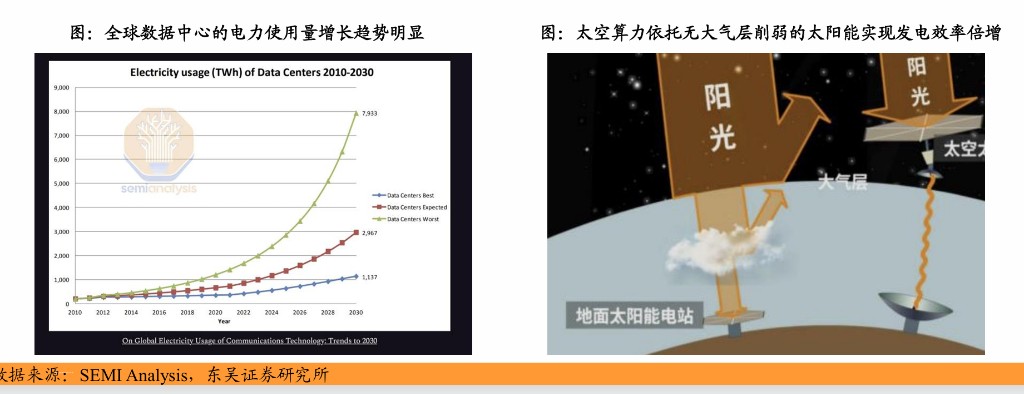

除了通信,AI 算力的太空迁移正在打开光伏产业的远期想象空间。地面数据中心正面临电力短缺与散热瓶颈,而太空具备天然优势:无大气衰减的太阳能可实现高效供电,深空超低温环境可实现自然冷却,从而大幅降低能耗。

东吴证券分析师周尔双在报告中指出,太空算力中心相较于地面数据中心具备颠覆性优势。以 40MW 算力集群运行 10 年为例,太空方案的总成本仅约为地面方案的 5%。这促使卫星工作模式从将原始数据回传地面的 “天感地算”,升级为在轨处理的 “天感天算”。

目前,之江实验室的 “三体计算星座”、国星宇航的 “星算计划” 以及海外的 Starcloud 等项目均已启动。未来的太空数据中心可能演变为大型 “母舰” 平台或多星集群,例如 Starcloud 规划构建配备 4km×4km 超大型光伏阵列的太空算力母舰。这种吉瓦(GW)级的基础设施,将对光伏电池的效率与轻量化提出极致要求。

技术路线的分野:砷化镓向左,硅基向右

面对海量需求,太空光伏的技术路线正在发生分化。

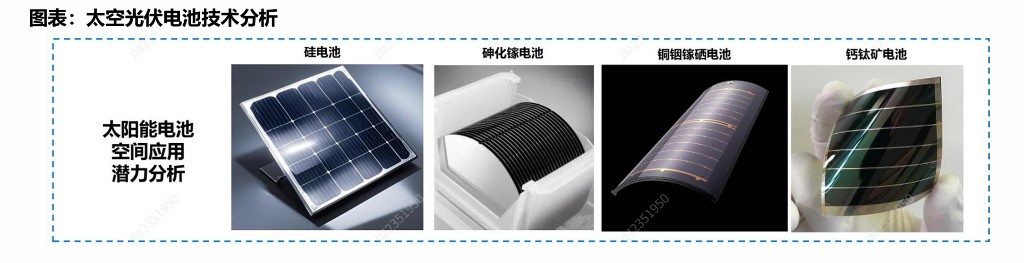

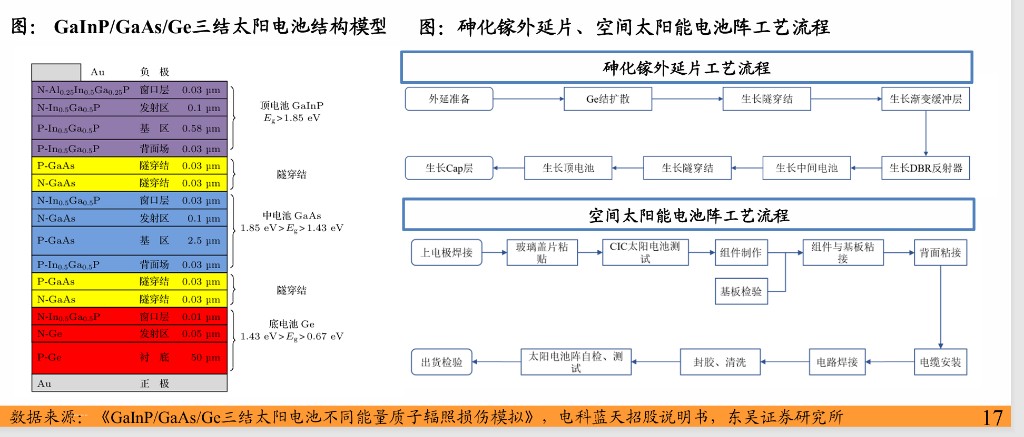

长期以来,砷化镓(GaAs)电池凭借高效率(30%+)和强抗辐照性能,是航天器的绝对主流。然而,其高昂的成本(约 60-70 美元/瓦)和复杂的制备工艺,难以支撑大规模低轨星座的低成本部署需求。

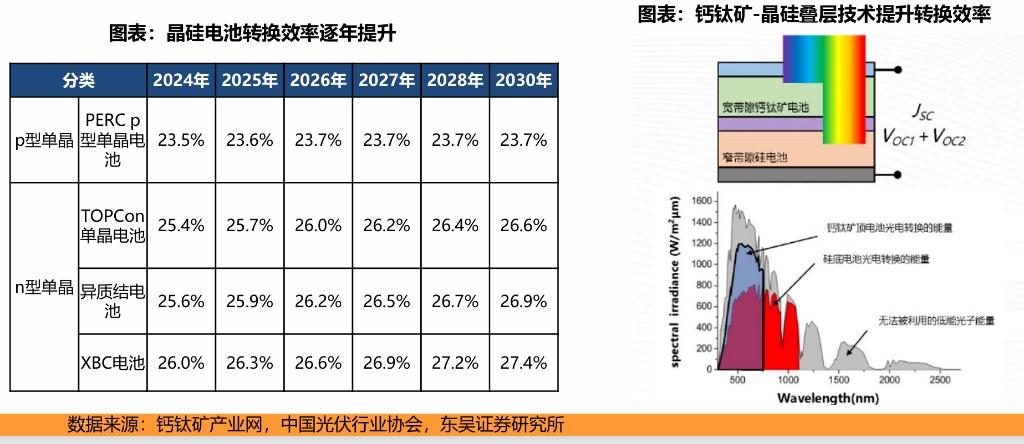

相比之下,硅基电池(特别是 HJT 异质结技术)和钙钛矿技术正在成为商业航天的新宠。东吴证券指出,HJT 电池凭借低温工艺、能够制备超薄硅片(如 60μm)从而大幅减重、以及良好的柔性卷展适应性,成为大规模星座的优选方案。

这里存在一个基于运力成本的经济账:

- SpaceX 模式: 由于发射成本极低(约 1500 美元/公斤),SpaceX 倾向于使用成本更低的硅基电池,通过增大面积来弥补效率的不足。

- 中国模式: 目前国内发射成本相对较高,因此仍倾向于使用高能质比但昂贵的砷化镓电池。但随着国内商业火箭运力的提升和降本,向硅基 HJT 或钙钛矿叠层技术转型的趋势已不可逆转。

太空光伏的爆发正在重塑光伏产业链的价值逻辑。这一市场正从封闭的军工航天体系,向具备大规模制造能力的商业光伏企业开放。

根据东吴证券的测算,假设未来年发射 1 万颗卫星,仅低轨卫星市场就有望带来近 2000 亿元的太阳翼市场空间。若考虑远期 10GW 级别的太空算力系统建设,市场规模更将达数万亿元。

总体而言,太空光伏已不再是单纯的能源部件,它是连接火箭运力、轨道资源与天基算力的关键纽带。在 “能源—运力—轨道—算力” 这套系统中,光伏技术的突破程度,将直接定义人类开发太空商业价值的边界。