Space Photovoltaics: Reliable Energy from Beyond Earth, Targeting a Trillion-Dollar Market

东吴证券表示,发射成本骤降推动卫星部署爆发,2025 年发射量超 4300 颗,备案数量突破 10 万。大规模部署推升太空光伏需求,Starlink V3 太阳翼面积扩大逾 10 倍,假设年发射 1 万颗卫星可形成约 2000 亿元市场。随着太空算力兴起,若构建 10GW 级系统,太阳翼空间或上看数万亿元。

随着可回收火箭技术成熟推动发射成本断崖式下降,商业航天正迎来 “摩尔定律” 时刻,进而引爆了对太空基础设施核心组件——太空光伏的巨大需求。

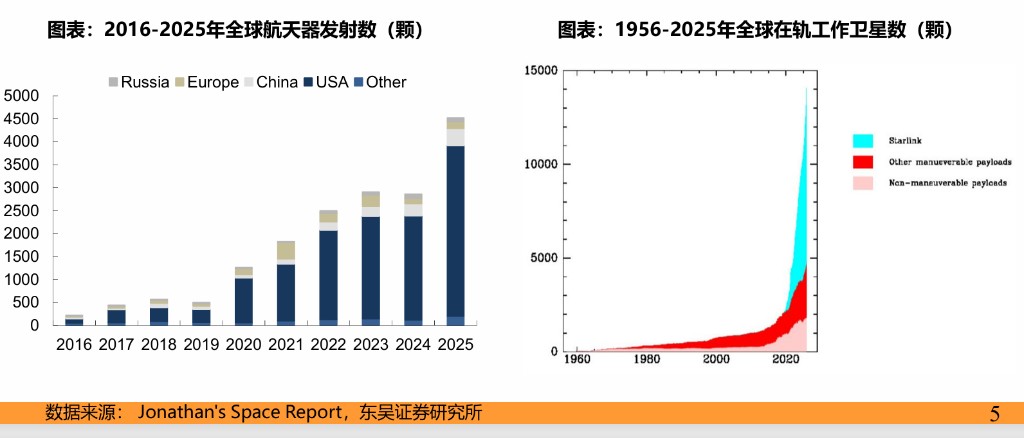

据东吴证券曾朵红团队 6 日发布的行业深度报告,2025 年全球航天器发射数量超过 4300 颗,同比增长超 50%,近十年复合增速达 34%。在国际电信联盟(ITU)频轨资源 “先登先占” 的规则驱动下,全球低轨卫星部署进入爆发期。

截至 2025 年底,全球备案卫星数量已超 10 万颗,其中美国以 Starlink 为主导,中国通过 GW、千帆等计划申报超 5.1 万颗。大规模星座的建设将直接转化为对高性能光伏电池的刚性需求,若假设年发射 1 万颗卫星,有望带来近 2000 亿元的太阳翼市场空间。

这一趋势正在重塑太空光伏的技术路径与市场格局。随着低轨星座向多功能、重型化演进,单星功率需求急剧攀升,例如 SpaceX 的 Starlink V3 卫星太阳翼面积较早期版本增长超 10 倍。与此同时,AI 算力向太空迁移的愿景正在打开行业的远期天花板,利用太空无限能源与低温散热环境构建 “太空数据中心” 已成新风口,若未来构建 10 GW 级的太空算力系统,太阳翼市场规模或达数万亿元。

发射成本下行与频轨争夺战

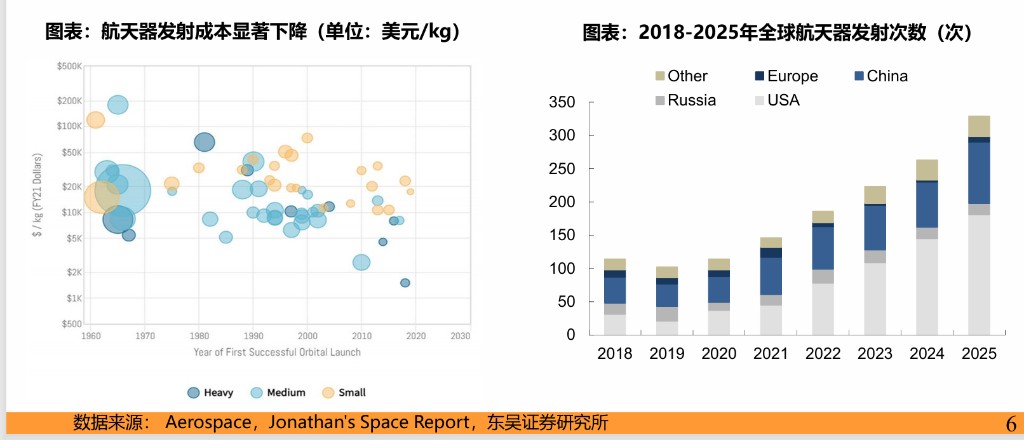

东吴证券表示,商业航天的快速崛起,核心动力在于运载成本的指数级下降。可回收火箭技术的成熟彻底打破了进入太空的经济壁垒,SpaceX 猎鹰 9 号的发射成本已降至约 1400-1800 美元/公斤,远低于传统航天发射。成本红利推动全球航天发射活动进入 “指数级” 增长周期,2025 年全球航天器发射次数预计超 300 次,较 2021 年实现翻倍。

除了经济性驱动,战略资源的稀缺性也是各国加速部署的关键。由于近地轨道频段与位置具有 “不可再生” 属性,且 ITU 规定了申报后 7 年内必须发射首星、14 年内完成整个星座发射的严格时限,抢占轨道资源迫在眉睫。目前,美国在发射数量与在轨存量上占据主导,中国正加速追赶,随着 “千帆”、“GW” 等星座计划的推进,数万颗规模的卫星发射将成为行业确定性趋势。

光伏:卫星价值链的 “能量心脏”

在卫星系统中,电源系统占据了举足轻重的地位。数据显示,电源系统在卫星整星制造成本中占比约 20%-30%,其中太阳翼(空间太阳电池阵)作为发电核心,价值量占比高达电源系统的 60%-80%。这意味着光伏电池实际上决定了卫星的供电能力及功率上限。

东吴证券表示,随着卫星载荷的升级,尤其是通信及算力需求的增加,航天器的功率需求稳步提升,带动太阳翼向大面积、高功率方向发展。以 SpaceX 的 Starlink 卫星为例,其太阳翼面积已从 V1.5 版本的 22.68 平方米演进至 V3 版本的 256.94 平方米,实现了数量级的增长。载荷升级推动太空光伏产业从单纯的组件制造迈向 “量价齐升” 的阶段,大面积、高转换效率的太阳翼已成为商业航天竞备的关键资源。

技术路线:成本与性能的博弈

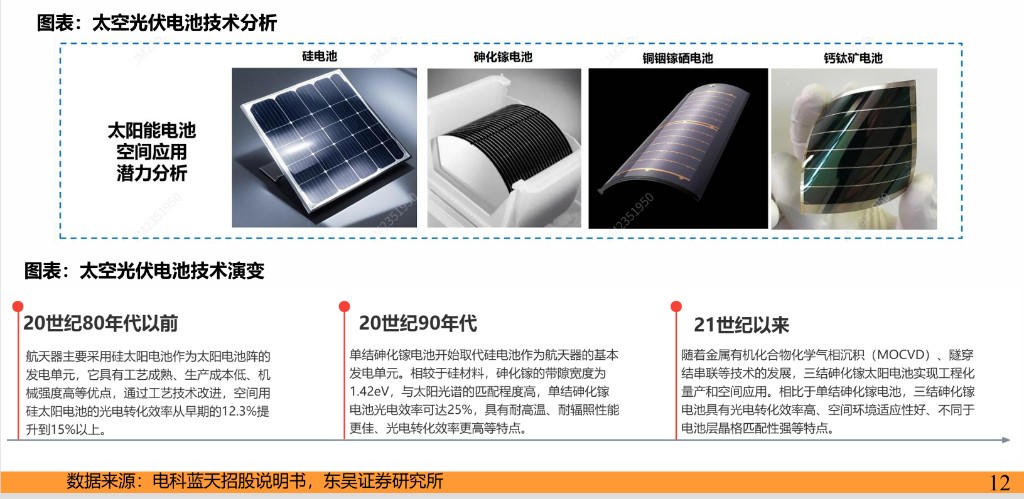

东吴证券表示,当前太空光伏的技术路线呈现出多元化竞争态势,核心在于成本与性能的平衡。

- 砷化镓(GaAs): 目前国内的主流选择。其优势在于转换效率高(组件效率可达 30%+)、抗辐照能力强、高温稳定性好,完美适配长寿命、高可靠性的高端任务。但其劣势在于成本高昂(约 20-40 万元/平方米,测算约 1200 元/W)且产能有限,难以支撑大规模星座的低成本爆发需求。

- 晶硅电池: SpaceX 的选择。得益于极低的发射成本,Starlink 采用了成本更低的地面级加固型晶硅电池,通过增大电池面积来弥补效率(约 20%)的不足。对于发射成本较高的主体,晶硅电池较低的能质比(功率重量比)是主要制约。

- 钙钛矿及叠层技术: 未来的潜在颠覆者。钙钛矿具有极高的能质比(可达 30W/g)、轻量化以及低成本制造潜力。虽然目前在太空极端环境下的稳定性仍需验证,但其与晶硅结合的叠层技术有望突破效率瓶颈,成为太空供电的更优方案。

太空算力:打开万亿级远期空间

除了通信星座,太空经济正向算力与数据中心延伸。东吴证券表示,AI 算力需求的激增使得地面数据中心面临巨大的能耗与散热挑战,而太空具备天然的真空散热环境与无限的太阳能资源,是部署高性能计算节点的理想场所。

目前,包括北京 “辰光一号”、之江实验室 “三体计算星座” 以及国星宇航的 “星算计划” 等已启动技术验证。海外方面,马斯克曾表示星舰将实现在轨吉瓦级基础设施,Starcloud 也提出了建设 5GW 轨道数据中心的构想。太空算力对能源的需求远超传统卫星,若未来实现 10 GW 级的太空算力部署,按现有价格体系测算,太阳翼市场规模有望达到数万亿元级别。