Next year's capital expenditure for data centers is expected to grow by over 50%! JP Morgan: Earnings expectations for AI-related stocks are underestimated

摩根大通预计,2026 年数据中心资本开支增速预计将超过 50%,较此前 30% 的预期大幅提升,这意味着明年将新增超过 1500 亿美元的增量支出,而华尔街预测尚未计入资本支出带来的 AI 收入上行空间。

市场担忧 AI 资本开支下滑之际,摩根大通大幅上调数据中心资本开支增长预测,认为市场严重低估了 AI 相关股票的盈利潜力。

据追风交易台,摩根大通北美股票研究团队在最新报告中表示,大型科技公司的军备竞赛不仅没有放缓,反而在加速。

根据报告,2026 年数据中心资本开支增速预计将超过 50%,较此前 30% 的预期大幅提升。这意味着明年将新增超过 1500 亿美元的增量支出,基本覆盖英伟达、AMD、博通和 Marvell 等核心 AI 芯片厂商的预期营收。

更重要的是,由于 AI 算力供给持续严重滞后于需求,摩根大通认为实际增速可能达到 60% 以上,这将为 AI 基础设施相关公司带来超预期的业绩增长机会,当前市场对 AI 产业链核心标的的盈利预期仍然过于保守。

资本开支预测大幅上调:2026 年将迎爆发式增长

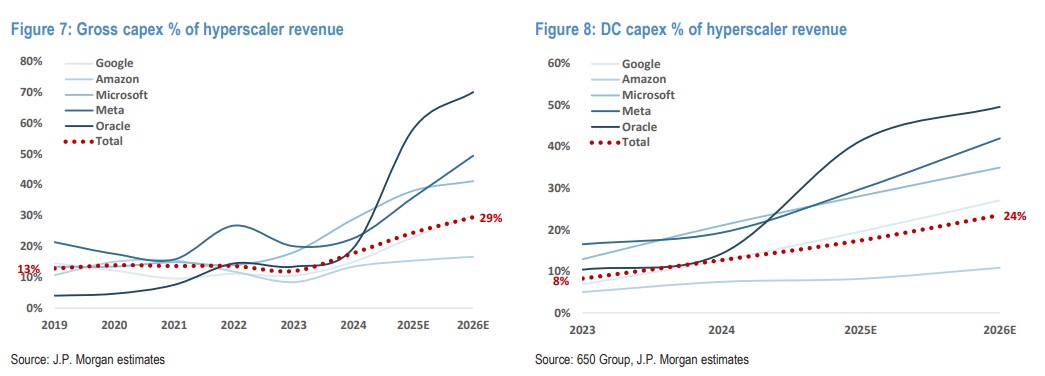

摩根大通 IT 硬件团队的最新分析显示,2025 年数据中心支出增速已从数月前预测的 55% 大幅上调至约 65%。这一调整背后的驱动力是超大规模云服务商持续加码 AI 基础设施建设,而根本原因是可用 AI 算力供给仍远远无法满足市场需求。

从绝对金额来看,2025 年相比 2024 年的增量支出将超过 1150 亿美元,这一数字显著高于 2024 年 750-800 亿美元的同比增量。值得注意的是,这 1150 亿美元的增量支出已经基本涵盖了英伟达、AMD、博通和 Marvell 四家公司今年预期的 AI 相关 GPU/ASIC 和网络设备的增量营收总和 (850 亿美元以上)。

更值得投资者关注的是 2026 年的展望,摩根大通目前预计 2026 年数据中心资本开支增速将超过 50%,这比此前 30% 的预期大幅提高。按照这一增速,2026 年的增量支出将超过 1500 亿美元。

历史数据显示,资本开支增长预期在年内持续上调是常态。2024 年和 2025 年均呈现这一趋势:随着时间推移和可见度提高,市场对未来年份的资本开支增长预期不断上修。摩根大通认为 2026 年将重复这一模式,随着对持续增长的信心增强,市场对 2026/2027 年的资本开支预期很可能继续攀升。

从四大美国超大规模云服务商的总资本开支来看,2025 年预计将达到约 3630 亿美元,同比增长约 65%;2026 年预计将达到约 4470 亿美元,继续保持强劲增长势头。

华尔街的盲点:被低估的芯片营收

对于英伟达、博通、AMD 和 Marvell 等 AI 基础设施核心供应商而言,这意味着分析师的一致预期已经落后于现实。摩根大通认为,当前市场对这些公司 2026 年的收入预测并未完全反映即将到来的 1500 亿至 1750 亿美元的新增资本开支。

“鉴于我们看到的对 AI 计算的强劲(且紧迫)需求,如果 2026 年数据中心资本开支最终达到 60% 以上的同比增长范围,我们将不会感到惊讶……这将带来目前尚未计入华尔街预测的 AI 收入上行空间。”

简而言之,当资本开支转化为订单时,华尔街不得不再次被迫上调这些芯片巨头的盈利预期。

订单积压与被忽视的 “非传统” 买家

报告特别点名了博通和英伟达被市场误读的积压订单价值。例如,针对博通,摩根大通认为买方严重曲解了管理层关于 “18 个月 730 亿美元积压订单” 的评论,低估了其转化为实际营收的速度。更为关键的是,投资者的目光往往局限于美国的四大云厂商,而忽视了其他正在崛起的力量。

仅关注前 4 或 5 家美国超大规模企业的支出,并没有考虑到发生在传统超大规模企业范围之外的重大支出,包括随着规模扩大而日益具有影响力的 neoclouds(新型云服务商)和主权 AI 项目。

这意味着,除了众所周知的科技巨头,主权国家和新兴云平台正在成为支撑 AI 芯片需求的新支柱,这将为该行业提供比预期更长、更猛烈的增长跑道。