Concerns over AI impact lead to a broad decline in Japanese and South Korean stock markets, while gold, silver, and copper prices rise

由于对科技公司高昂估值和巨额 AI 支出的担忧加剧,亚洲股市走低,韩国股市一度跌近 3%,三星电子跌超 3%,日经 225 指数跌超 1%。市场避险情绪升温,黄金价格上涨且有望创下 1979 年以来的最佳年度表现,LME 伦铜延续涨超 1%。市场同时也在密切关注本周日本央行等主要央行的政策会议。

围绕 AI 前景的担忧情绪正在冲击全球市场,导致亚洲股市周一承压,而避险资产黄金则延续涨势。

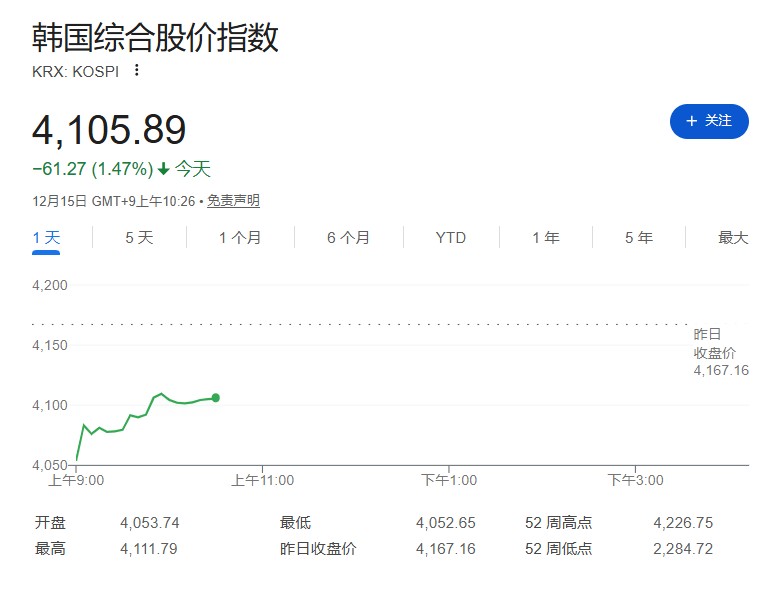

12 月 15 日周一,受上周五华尔街科技股抛售潮的传导影响,MSCI 亚太股票指数下跌 0.7%。作为今年 AI 投资热潮的典型代表,韩国股市领跌,其首尔综指一度低开 2.7%,三星电子跌超 3%。

澳大利亚 S&P/ASX 200 指数下跌 0.7%,而日经 225 指数低开低走跌超 1%。

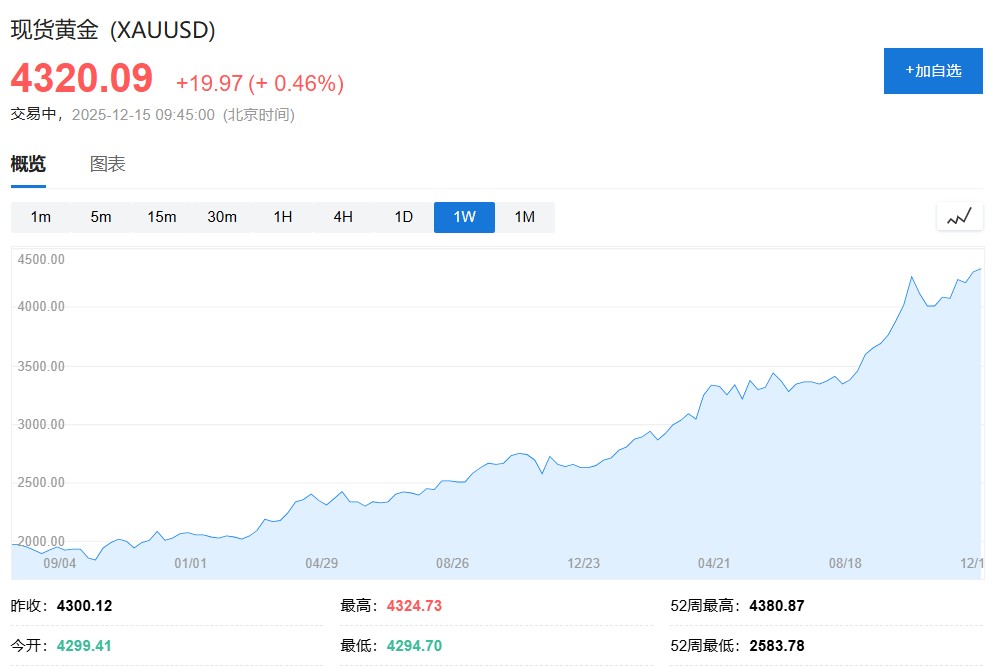

市场情绪的转变推动资金流向避险资产。黄金价格有望连续第五天上涨,今年以来涨幅已超过 60%,与年内涨幅翻倍的白银一道,正迈向 1979 年以来的最佳年度表现。现货黄金目前上涨约 0.5%,报 4320 美元/盎司。现货白银涨 0.9%。

与此同时,LME 伦铜延续涨势上扬超 1%,最新报 11659 美元/吨。

尽管美国股指期货周一小幅回升,暗示市场可能趋于稳定,但对 AI 泡沫的担忧已成为主导市场的核心议题。从英伟达近期的股价回调,到甲骨文因披露 AI 支出激增而股价大跌,市场对 AI 相关投资的怀疑迹象正不断增多。

亚洲主要资产走势如下:

日经 225 指数低开 0.9%,而后跌幅扩大至 1.4%。

韩国首尔综指低开 2.7%,三星电子跌超 3%。

台湾证交所加权股价指数下跌 1.3% 至 27,829.83 点。

澳大利亚 S&P/ASX 200 指数下跌 0.7%。

MSCI 亚太股票指数下跌 0.7%。

富时中国 A50指数期货盘初跌 0.33%。

LME 伦铜延续涨势上扬超 1%,最新报 11659 美元/吨。

现货黄金目前上涨约 0.5%,报 4320 美元/盎司。

现货白银涨 0.9%。纽约银张超 1%。

AI 泡沫疑虑升温,亚洲科技股承压

全球风险偏好正在减弱,核心在于市场怀疑推动全球股指创下历史新高的科技股,是否能继续支撑其高昂的估值和激进的 AI 支出。亚洲市场今年表现强劲,但由于该地区在支撑技术繁荣的零部件制造业中占据重要地位,因此显得尤为脆弱。

AT Global Markets 驻悉尼首席市场分析师 Nick Twidale 表示,上周五的市场动态凸显了 “我们可能在不久的将来看到 AI 泡沫破裂的潜力”。他指出:“尽管存在贸易担忧,但过去一年,亚洲市场在 AI 和整个科技领域的推动下实现了良好增长,因此我预计它们在今天的交易中会出现相当大的回调。”

对 AI 交易的疑虑涉及其应用场景、巨大的开发成本,以及消费者最终是否会为这些服务买单。这些问题的答案将对股市的未来走向产生重大影响。投资者中正在展开一场辩论:是在潜在泡沫破裂前缩减 AI 风险敞口,还是加倍下注以利用这项颠覆性技术。

美联储政策分歧加剧,黄金获得支撑

在股票市场动荡之际,美国国债市场周一趋于稳定,10 年期国债收益率基本维持在 4.18%。市场和美联储官员内部,关于明年应在多大程度上放松政策的辩论仍在继续。

克利夫兰联储主席 Beth Hammack 表示,她更倾向于利率保持在略微更具限制性的水平,以持续对通胀施加压力。而芝加哥联储主席 Austan Goolsbee 则表示,他预计 2026 年的降息次数将多于许多同事。这些相互矛盾的言论,促使交易员减少了对美国明年进一步货币宽松的押注,从而为黄金等非孳息资产提供了支撑。

市场聚焦本周关键数据与央行会议

本周是 2025 年主要央行政策会议的最后密集期,英国央行和日本央行的会议备受关注。日本大型制造商的信心升至四年来最高水平,强化了市场对日本央行本周加息的预期。

此外,一系列全球数据也将陆续公布,以帮助评估 2026 年的货币政策方向,包括新西兰的增长数据、欧洲的经济活动数据以及加拿大和英国的通胀数据。在中国,包括零售销售和工业生产在内的一系列数据将成为焦点。

Capital.com 高级分析师 Kyle Rodda 表示:“在对 AI 估值的新一轮担忧中,‘圣诞老人行情’ 无法启动。” 他认为,本周的事件风险足以让投资者保持警惕,这既可能为 “圣诞老人行情” 提供火花,也同样可能引发更深层次的抛售。