SpaceX's Moat

据国金证券研报,SpaceX 的护城河并非单一技术,而是成本、制造和客户三大壁垒的深度融合。其通过猎鹰 9 号的可复用经济学,将内部边际发射成本降至约 1500 万美元,对传统军工巨头实现了降维打击。同时,高达 80% 的垂直整合制造体系和与美国政府 “战略共生” 的客户关系,为其构建了自我强化的商业闭环。

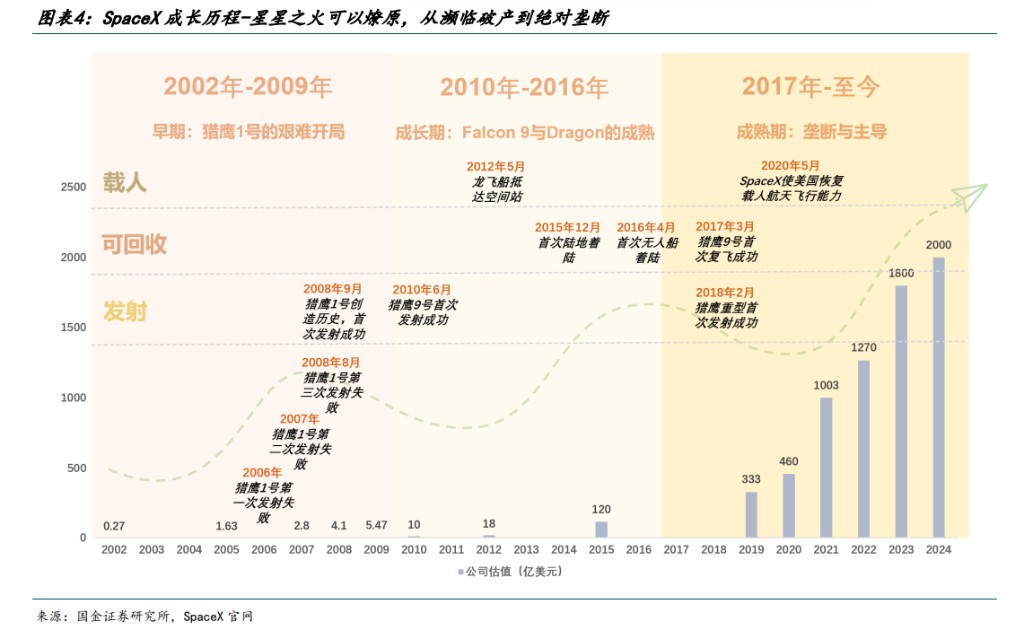

一份来自国金证券的深度研究报告,揭示了 SpaceX 如何从一家传统的航空航天制造商,转变为一家将第一性原理应用到极致的 “太空物流与基础设施垄断商”。

国金证券于 12 月 10 日发布的行业深度研究报告显示,SpaceX 的本质并非一家传统的航空航天制造商,而是一家 “将第一性原理(打破火箭必须昂贵的迷信、打破一次性使用的定式、打破材料选择、不求完美快速迭代)应用到极致的太空物流与基础设施垄断商”。

报告指出,其看似无法逾越的行业壁垒,并非源于单一技术突破,而是由成本、制造和客户三大维度的护城河深度融合而成。

这家由埃隆·马斯克创立的公司,通过其核心产品猎鹰 9 号(Falcon 9)火箭,彻底颠覆了全球航天发射市场的成本结构。报告分析称,通过完全一级复用技术,SpaceX 已 “将航天发射从 ‘定制工艺品’ 变成了 ‘工业标准品’”。其内部发射边际成本已降至近 1500 万美元,这种成本结构使其在面对传统军工巨头时,拥有 “降维打击的定价权”。

更重要的是,SpaceX 构建了一个强大的 “自我强化的商业闭环”。报告指出,公司利用猎鹰 9 号无可匹敌的发射成本优势,构建了全球最大的太空通讯网络——星链(Starlink),并利用这两者产生的巨额现金流,以此 “供养人类历史上最宏大的工程项目——星舰 Starship”。这一模式为投资者呈现了一个独特的 “现金流 + 高成长 + 高期权” 的组合,构成了其独特的估值溢价基础。

成本壁垒:无可匹敌的可复用经济学

SpaceX 最核心的护城河在于其独步全球的火箭复用技术,这不仅是技术上的胜利,更是 “商业模式的降维打击”,终结了航天工业长达四十年的 “成本加成时代”。

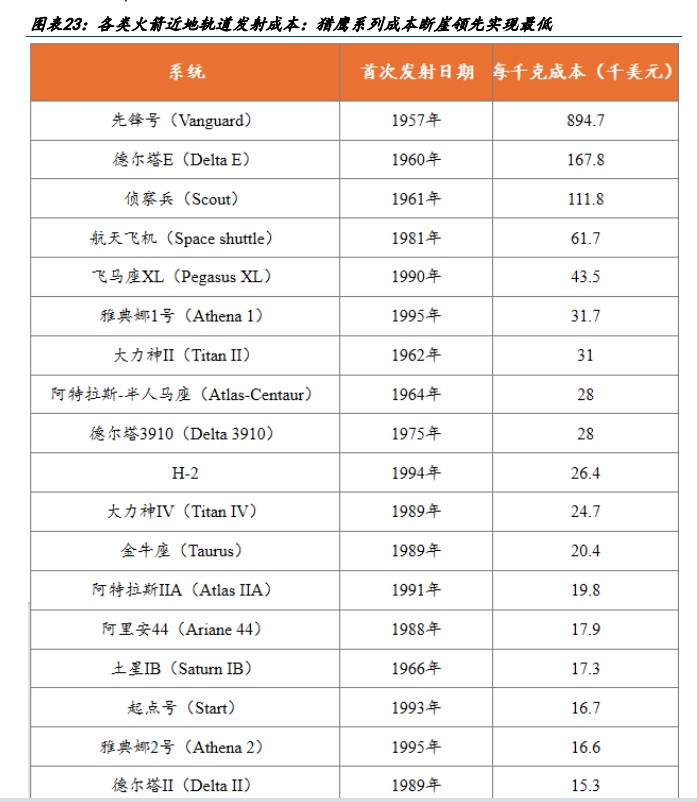

国金证券报告指出,在 SpaceX 崛起前,全球发射市场由国家主导的企业把持,遵循 “成本加成” 合同模式,承包商缺乏控制成本的动力。报告援引数据对比,NASA 航天飞机将载荷送入近地轨道的成本约为每千克 54,500 美元,而 SpaceX 的猎鹰 9 号则将这一数字降至每千克 2,720 美元,降幅近 20 倍。

报告拆解了猎鹰 9 号的成本结构:

- 制造成本: 一枚全新的猎鹰 9 号火箭制造成本约为 5,000 万美元。其中,价值约 3,000 万美元的第一级火箭是可回收的。

- 复用边际成本: 当复用一枚火箭时,其边际成本急剧下降。报告估算,一次复用发射的纯边际成本(主要包括一次性的第二级、翻新、燃料、运营等)已降至约 1500 万美元。其中,燃料成本仅占总成本的不足 1%。

- 惊人的利润率: 基于此成本结构,报告测算,当一枚猎鹰 9 号火箭复用次数达到 5 次时,单次发射的毛利率可高达约 68%。这种高额利润为 SpaceX 提供了巨大的战略灵活性,使其能用发射业务的利润来支撑星舰的研发。

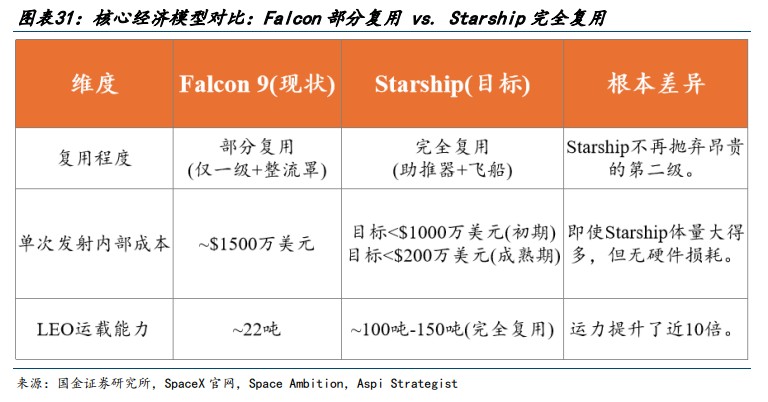

然而,猎鹰 9 号的部分复用存在一个约 1500 万美元的 “成本硬地板”,因为其第二级火箭是一次性的。这解释了 SpaceX 为何要全力研发完全可重复使用的星舰(Starship),其目标就是消除这一成本地板,将太空运输成本再次降低一个数量级。

制造壁垒:流水线时代的垂直整合

SpaceX 的第二个核心壁垒在于其制造模式,其造火箭的理念 “更接近特斯拉造车,而非波音造飞机”。

报告称,SpaceX 实现了高达 “80% 的自制率”,在其工厂内部制造了包括发动机、箭体结构、电子设备乃至航天服在内的绝大部分部件。这与传统航天领域主承包商仅负责系统集成的模式形成鲜明对比。

这种垂直整合策略虽然初期投入巨大,但后期带来了 “极高的迭代速度和成本控制能力”,将火箭制造从 “【手工作坊】带入【流水线时代】”。

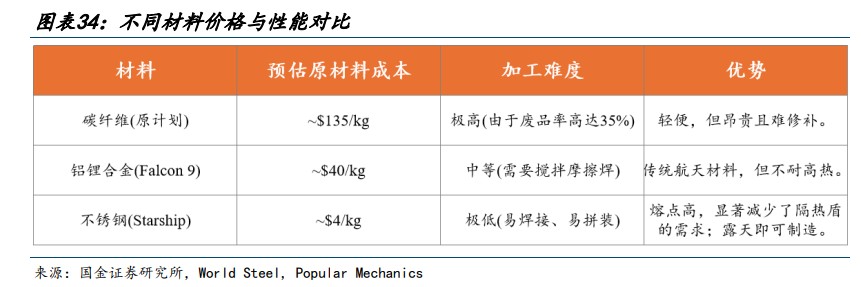

在制造技术创新方面,报告特别强调了 SpaceX 在星舰项目上的 “颠覆性决策”——放弃昂贵的碳纤维,转而使用 304L 系列不锈钢。

报告援引数据显示,不锈钢虽然更重,但其成本仅为碳纤维的约五十分之一(每吨 2,500 美元 vs. 每吨 130,000 美元),且具备极佳的低温强度和耐高温性能。更重要的是,不锈钢材料使 SpaceX 的星工厂能够 “像造船一样快速迭代飞船”。

客户壁垒:与美国政府的战略共生

SpaceX 的第三重护城河,是其与美国政府之间超越单纯买卖的 “深度战略共生” 关系。报告指出,NASA 和国防部(DoD)不仅是其最大客户,更是其早期生存和技术迭代的资助者。

报告分析称,这种关系已成为一个强大的护城河,NASA 和 DoD 通过长期、高价值的合同,为 SpaceX 的核心研发(特别是星舰)“提供了事实上的巨额补贴”。作为回报,美国政府获得了 “独立、可靠、廉价且技术领先的太空进入能力”。

在民用领域,NASA 将宇航员送往国际空间站的唯一手段就是 SpaceX 的龙飞船(Dragon),形成了 “单一依赖”。此外,NASA 还通过 Artemis 登月计划,与 SpaceX 合作开发星舰的登月版本(HLS),这笔资金 “不是按发射次数给,而是按进度给”,深度绑定了双方的未来。

在军方与情报界,SpaceX 已从 “反垄断闯入者” 成长为 “核心承包商”。报告指出,美国军方正从高价值、少数量的卫星转向分布式、多数量的低轨卫星群,而 “唯有 SpaceX 拥有足够高的发射频次和足够低的成本来部署星盾(Starshield)网络”。

报告特别提到,在与国家侦察局(NRO)的合作中,SpaceX 的角色已经演变为 “既造卫星(基于 Starlink 平台改),又发射”,显示其已深度嵌入美国国家安全体系。