The Top Ten Possible Black Swans in the Global Market in 2026

德意志银行宏观策略师 Jim Reid 发布研究报告,列举了 2026 年可能影响全球市场的十大 “黑天鹅” 事件。这些事件包括 AI 驱动的美国经济高增长、标普 500 指数涨至 8000 点、美联储激进降息、全球贸易紧张局势缓和、欧洲改革成功、美联储重启加息、AI 泡沫破裂、美日主权债务危机、欧洲政治与经济危机共振,以及物理世界极端灾难。

随着 2026 年临近,德意志银行宏观策略师 Jim Reid 发布最新研究报告指出,鉴于过去五年全球市场经历了从疫情、通胀飙升到 “解放日” 动荡等一系列意料之外的剧烈波动,展望未来,最令人惊讶的结果可能恰恰是 “没有意外发生”。

但在平静的表象之下,德意志银行列举了十大可能改变全球市场航向的 “黑天鹅” 事件,涵盖了从 AI 驱动的经济繁荣到债务危机爆发的极端情境。

- AI 驱动美国经济重返高增长:AI 资本支出热潮可能推动生产率提升,使美国经济年化增速重回 4% 以上,重现 1990 年代末的繁荣。

- 标普 500 指数冲击 8000 点:在 AI 繁荣与流动性推动下,美股可能延续涨势,实现约 17% 的年回报,涨至 8000 点仍在长期趋势内。

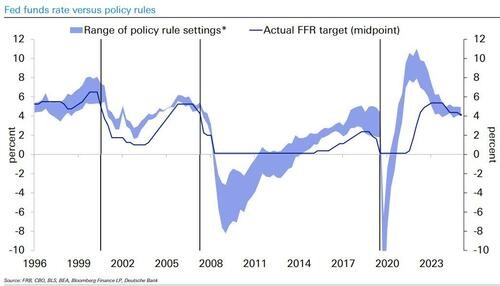

- 美联储激进降息实现 “软着陆”:美联储可能以 1980 年代以来最快的非衰退期降息速度(预计累计超 175 个基点)成功抑制通胀且不引发衰退。

- 全球贸易紧张局势超预期缓和:受中期选举等政治动力驱动,美国可能扩大关税豁免。

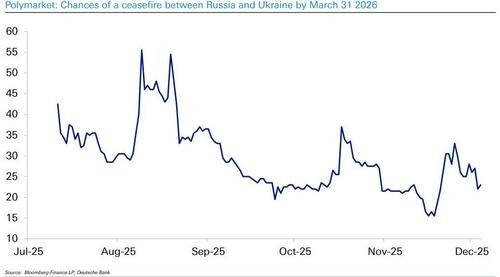

- 欧洲改革成功与地缘风险消退:德国财政刺激若见效或提振欧洲经济;同时,俄乌冲突若出现停火进展,将极大提振欧洲资产价格。

- 美联储为抗通胀被迫重启加息:若通胀持续高于目标,美联储可能逆转降息进程并意外加息,颠覆当前市场定价逻辑。

- AI 泡沫破裂与市场杠杆崩塌:若 AI 龙头(如英伟达)盈利不及预期,高估值难以为继;叠加融资杠杆处于高位,可能引发连锁抛售。

- 美、日主权债务危机:市场可能质疑美国 “战时水平” 赤字的可持续性;若日本 “低通胀” 信仰崩塌,或引发日债抛售与资本外逃。

- 欧洲政治与经济危机共振:德国刺激无效与法国政治僵局恶化可能形成负反馈,推高风险溢价并引发资本外流。

- 物理世界极端灾难:如大流行病、太阳耀斑爆发或超级火山喷发。

尽管目前市场普遍预期较为平稳,但 Jim Reid 及其团队强调,投资者需警惕双向风险。

在乐观的极端假设中,重演 1990 年代的技术繁荣可能推动美国经济年化增速重回 4%,并将标普 500 指数推高至 8000 点。然而,报告同时也警告了潜在的下行风险,包括美联储政策失误导致通胀反弹、AI 泡沫破裂以及日本债券市场信心崩塌等结构性危机。

这些潜在的 “变数” 不仅挑战当前的市场共识,也揭示了全球经济在后疫情时代面临的深层脆弱性。从美国的巨额赤字到欧洲的政治僵局,再到可能逆转的全球贸易紧张局势,每一个变量都可能触发资产价格的重新定价。

上行风险:AI 繁荣、市场狂飙,贸易缓和、欧洲改革成功与地缘风险消退

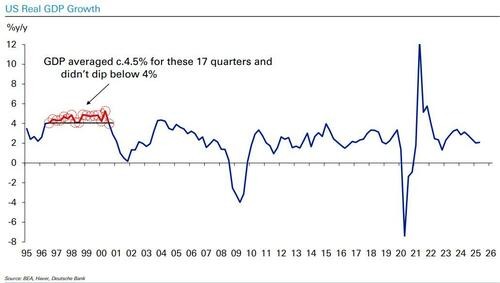

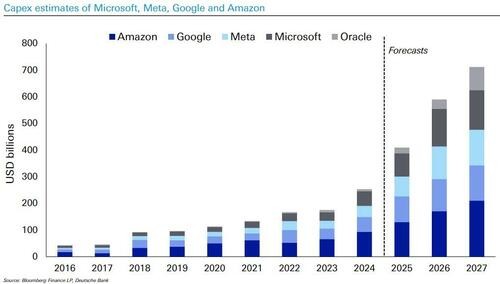

1. AI 资本支出推动美国经济重回 4% 增长:

德意志银行指出,1996 年至 2000 年间,美国经济年化增长率曾连续维持在 4% 以上。尽管本轮周期自 2023 年以来表现强劲,但平均年化增长率仅为 2.6%。

若 AI 资本支出和生产率提升产生实质性影响,或者即便仅仅是由泡沫驱动,美国经济在 2026 年完全可能重现 90 年代末的高速增长。考虑到大型科技公司目前拥有充足的现金流和盈利支撑,这一资本支出计划在很大程度上是有保障的。

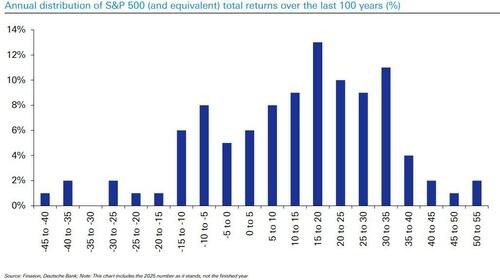

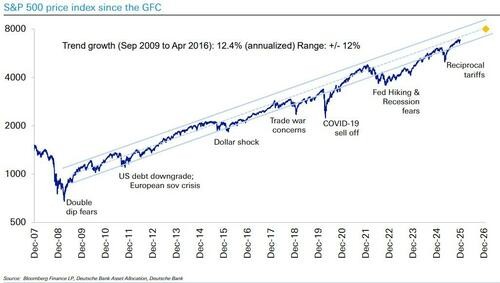

2. 标普 500 指数冲上 8000 点:

在该行的乐观预测中,标普 500 指数可能在 2026 年达到8000 点,意味着约 17% 的年度回报。从历史数据看,15% 至 20% 的年回报率在过去一个世纪中最为常见,且有近 40% 的年份涨幅更高。此外,即便市场处于泡沫之中,参考互联网泡沫时期的经验,在市盈率达到当前水平后,涨势仍延续了一年。

若 2026 年美股再次上涨,将是自全球金融危机以来首次连续四年上涨,其长期走势依然在 2008 年金融危机后形成的稳定增长轨道内。

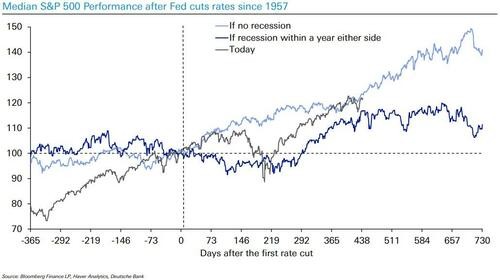

3. 美联储激进降息助力 “软着陆”:

德意志银行分析认为,如果美联储在没有经济衰退的情况下通过降息实现软着陆,历史中位数据显示,在降息周期开启两年后,股市涨幅通常在 50% 左右,当前市场走势正符合这一规律。到 2025 年 12 月,美联储自 2024 年 9 月以来将累计降息 175 个基点,预计未来还会有更多降息。这是自 1980 年代以来,非衰退时期最快的降息步伐,将为市场提供充足流动性。

4. 贸易休战与关税减免:

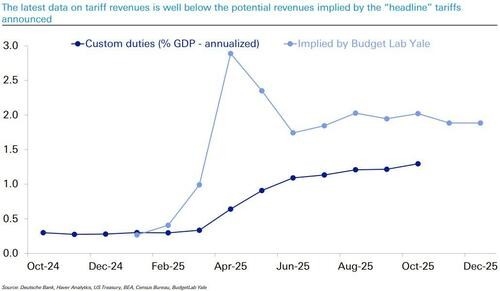

随着美国中期选举临近,降低通胀的政治动力可能促使政府扩大部分商品的关税豁免。

德意志银行指出,目前实际征收的关税收入远低于名义税率暗示的水平,这表明政策 “雷声大雨点小”。

5. 欧洲改革成功与地缘风险消退:

一方面,德国的改革和财政刺激生效,可能为陷入停滞的经济注入活力。

自 2022 年油价飙升以来,油价持续下跌,目前已降至近五年来的最低水平附近。

但从长远来看,油价最终只会与通货膨胀率持平,而目前的通胀水平与此相当。考虑到 2026 年的中期选举以及生活成本上涨等问题,特朗普或许希望油价进一步走低。

预测市场仍然认为未来几个月内达成停火协议的可能性不大,因此,如果俄乌冲突出现任何停火进展,将对欧洲资产产生巨大的积极反应,并对油价施加下行压力。

下行风险:通胀反扑、泡沫破裂、主权债务危机、欧洲政治与经济危机共振、极端情况

6. 美联储被迫重启加息:

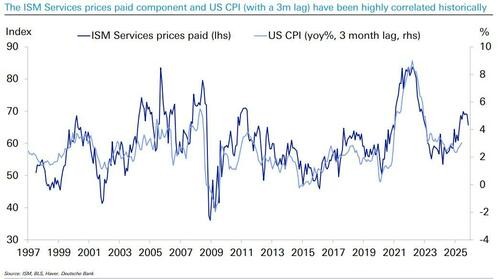

尽管市场预期降息,但德意志银行警告,如果 2026 年通胀持续高于目标,且根据政策规则利率处于低位,美联储可能不仅停止降息,甚至被迫转向加息。

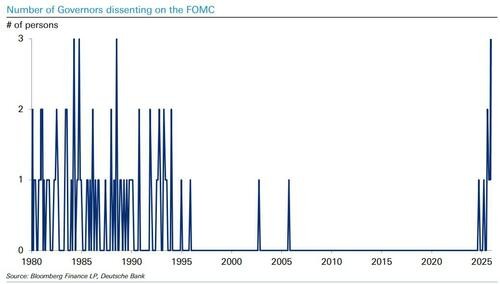

这种叙事的转变将颠覆市场,尤其是考虑到 2026 年美联储主要职位可能发生变动。

除非油价大幅下跌或出现经济冲击,否则我们有理由相信,美国通胀率将在可预见的未来一直高于目标水平。

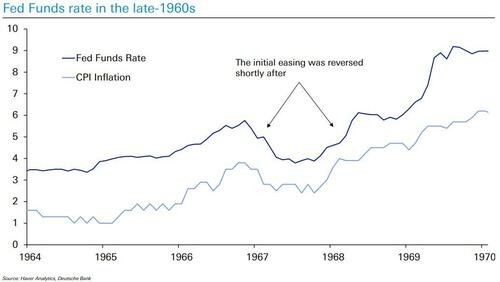

若新任主席立场鸽派而通胀在关税压力下持续走高,可能导致类似于 1960 年代的政策失误,即过早放松政策导致通胀失控。

7. AI 泡沫破裂与盈利预警:

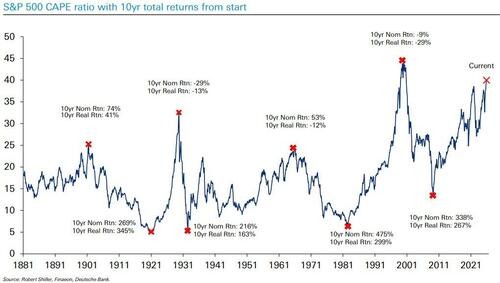

目前美股估值已处于互联网泡沫巅峰以来的最高水平。这一高估值建立在美国企业盈利持续超预期的假设之上。

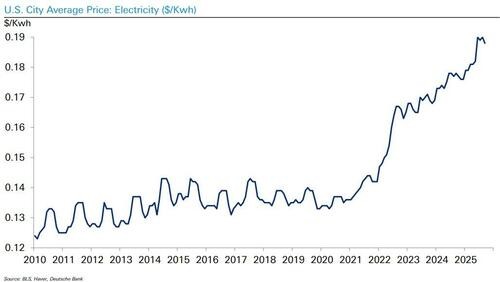

若经济在数据中心繁荣带来的电力成本飙升中放缓,可能会触发负反馈循环。

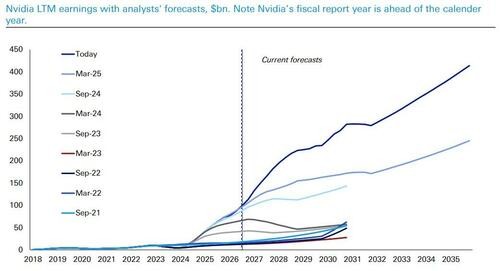

如果英伟达等领头羊的未来盈利预测开始持平,或者市场对亏损企业的融资意愿突然枯竭,整个 AI 交易逻辑和全球市场的乐观情绪将受到严峻挑战。

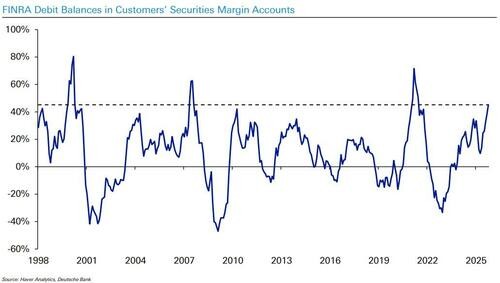

融资融券余额的激增通常是牛市晚期的信号。目前的杠杆积累速度已可与互联网泡沫破裂前夕和后疫情时代的狂热期前相提并论。

融资融券余额的激增通常是牛市晚期的信号。目前的杠杆积累速度已可与互联网泡沫破裂前夕和后疫情时代的狂热期前相提并论。

与此同时,美国经济扩张期已达战后平均水平,就业市场出现疲软迹象,且 Tricolor 和 First Brands 等企业的失败引发了对私人信用债领域的担忧。

2026 年因人工智能出现的失业潮是否会加剧?小型企业招聘举步维艰,而大型企业却在加快人工智能的应用步伐,经济增长的同时,失业率却暂时上升,如此一来,可能会出现更多负面反馈循环。

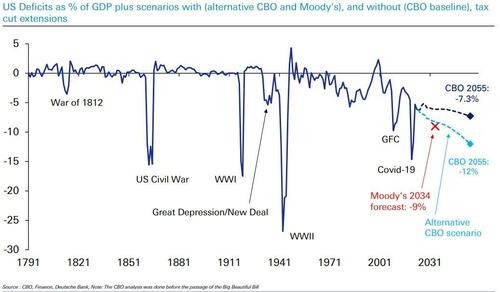

8. 主权债务危机:

德意志银行特别提到了发达市场主权债务的风险。随着长期收益率接近名义 GDP 增速,曾经的 “债务融资红利期” 已经结束。美国持续的巨额赤字水平通常仅见于战争时期,这将对长期财政可持续性构成挑战。

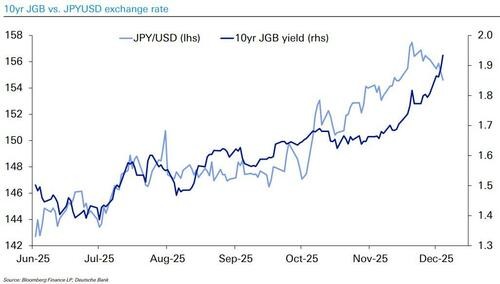

在亚洲,日本国债被视为另一个潜在的风暴眼。日本拥有占 GDP 比重全球最高的公共债务,依靠国内家庭的高储蓄和对低通胀的预期维持系统稳定。然而,一旦国内对政府和日本央行控制通胀的承诺失去信心,购买日债的理由将消失,可能引发破坏性的资本外逃。

9.欧洲政治与经济危机共振:

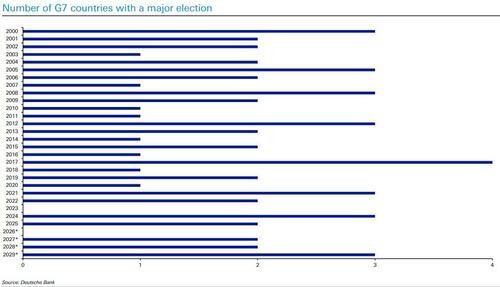

欧洲市场面临截然不同的风险。2026 年将是 21 世纪以来第二次没有安排七国集团(G7)主要成员国选举。这将与过去几年美国、英国和德国都迎来新政府的情况有所不同。

德意志银行对德国财政刺激的效果持保留态度。德国已经六年未见显著增长,历史先例表明,在供应受限的经济体中,大规模财政刺激未必能带来正向反馈。

而在法国,政治僵局可能迎来终局,如果 2026 年提前举行立法选举,可能导致进一步的不稳定,推高法国国债与意大利国债的利差。

10. 物理世界的极端黑天鹅:

最后,报告提醒投资者不应忽视非金融类的尾部风险,如大流行病、太阳耀斑爆发或超级火山喷发。正如 1815 年坦博拉火山爆发导致次年出现 “无夏之年” 并引发大饥荒一样,自然界的极端事件有可能使所有基准经济预测瞬间失效。这一类风险虽然概率极低,但其破坏力足以重塑全球经济版图。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。