Better-than-expected performance and raised guidance, Lululemon announces CEO will step down, stock price jumps 11% after hours | Earnings report insights

Lululemon 第三季度营收与每股收益均高于预期,并上调 2025 全年营收指引,在竞争加剧与创始人施压下,公司宣布首席执行官 Calvin McDonald 宣布将于 1 月 31 日卸任。财报公布后,该公司股价盘后大涨 11%。

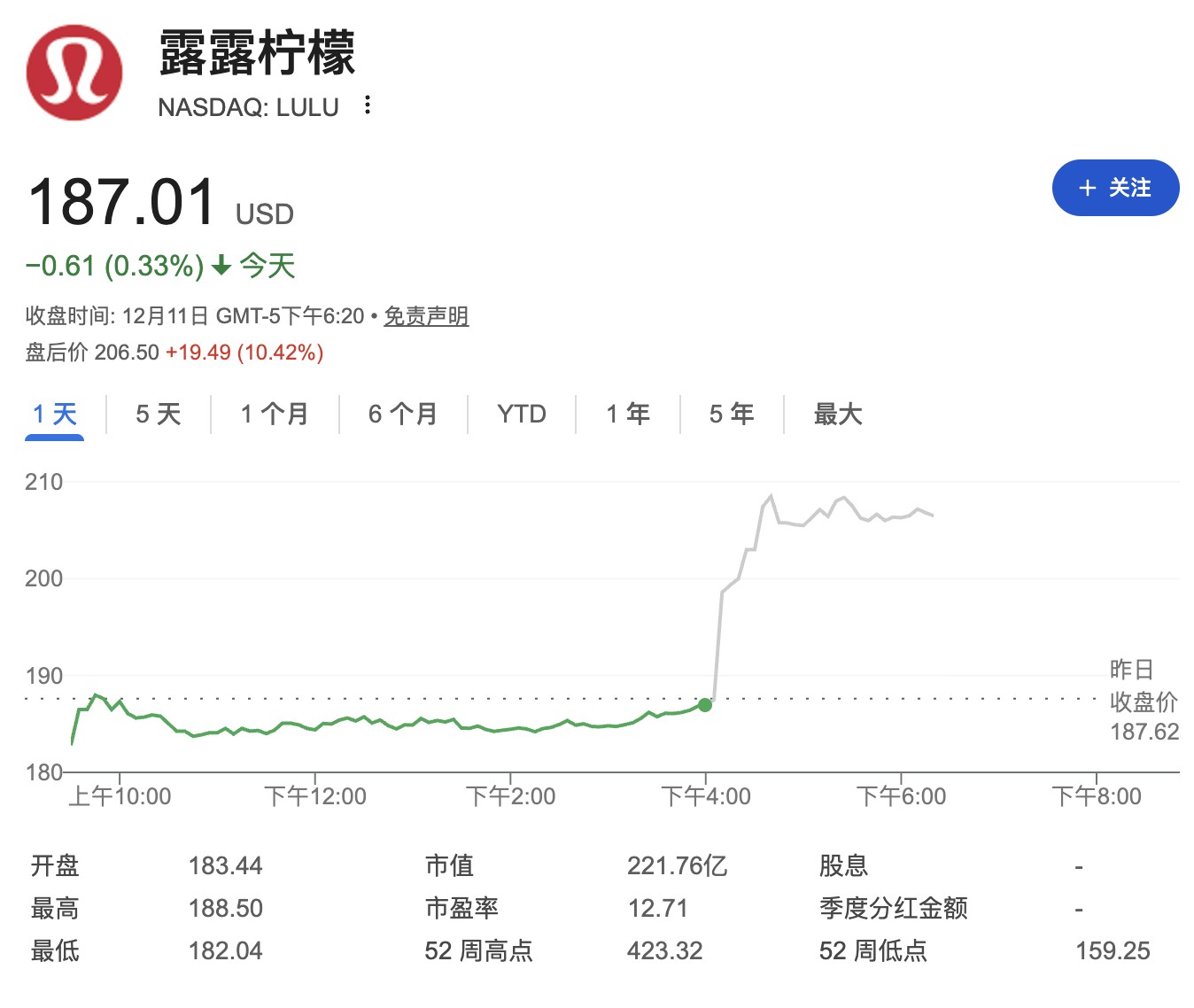

Lululemon athletica 周四盘后公布的第三季度财报显示,该公司第三季度净营收及每股收益高于分析师预期,并上调 2025 全年营收预期。该公司宣布,其首席执行官 Calvin McDonald 将于 1 月 31 日卸任。消息公布后,Lululemon 盘后股价大涨 11%。

以下是 Lululemon 第三季度财报要点:

主要财务数据:

净营收:Lululemon 第三季度净营收增长 7%,达到 26 亿美元,高于分析师预期的 24.8 亿元。可比销售增长 1%,按固定汇率计算增长 2%。

毛利:Lululemon 第三季度毛利润增长 2%,达到 14 亿美元;毛利率下降 290 个基点至 55.6%。

运营利润:Lululemon 第三季度运营利润下降 11%,至 4.359 亿美元;营业利润率下降 350 个基点至 17.0%。

每股收益:Lululemon 第三季度每股收益 2.59 美元,高于分析师预期的 2.25 美元,而 2024 年第三季度为 2.87 美元。

门店数量:公司在第三季度净新增 12 家直营门店,季度末门店总数达到 796 家。

库存:第三季度末的库存同比增长 11%,达到 20 亿美元,而 2024 年第三季度末为 18 亿美元。从数量来看,库存增长 4%。

分地区数据:

美洲区:Lululemon 第三季度美洲地区净营收下降 2%,可比销售下降 5%。

国际区:Lululemon 第三季度国际区净营收增长 33%,可比销售增长 18%。

业绩指引:

2025 年第四季度:

- 净营收:公司预计净营收将在 35 亿美元至 35.85 亿美元之间,同比下降 3% 至 1%,不及分析师预期的 35.9 亿美元;若剔除 2024 年的第 53 周,对应增幅将为 2% 至 4%。

- 每股收益:预计每股收益为 4.66 美元至 4.76 美元,不及分析师预期的 5.03 美元。

2025 全年:

- 净营收:公司预计全年净营收将在 109.62 亿美元至 110.47 亿美元之间,符合市场预期,同比增长 4%;若剔除 2024 年第 53 周,对应增长为 5% 至 6%。公司原本预计 108.5 亿-110 亿美元。

- 每股收益:预计每股收益为 12.92 美元至 13.02 美元,分析师预期为 13 美元。

该公司宣布,首席执行官 McDonald 将在 1 月底离开公司,公司正在寻找继任者。董事会主席 Marti Morfitt 将承担更多职责,出任执行主席。在寻找新任 CEO 期间,首席财务官 Meghan Frank 和首席商务官 André Maestrini 将共同担任临时联席 CEO。

公司在新闻稿中表示,董事会正与 “一家领先的高管猎头公司” 合作,寻找下一任 CEO。McDonald 将继续担任高级顾问,直到 3 月 31 日。

与此同时,公司上调了全年业绩预期。Lululemon 现在预计全年净营收将在接近 110 亿美元至接近 110.5 亿美元之间,高于此前给出的指引。

Lululemon 股价盘后一度上涨 11%。截至周四收盘,今年以来公司股价累计下跌逾 50%。从 2018 年 McDonald 上任至今,Lululemon 股价上涨 37%,而同期标普 500 指数上涨 142%。

面临挑战加剧

媒体称,过去一年里,Lululemon 的业务承受压力,包括关税影响、美国消费者疲软,以及其产品组合不再像过去那样吸引顾客。数据显示,销售增长接近公司 2007 年上市以来的最低水平。

Lululemon 因高价紧身裤而闻名、在市场上几乎创造了 “运动休闲”(athleisure)这一品类,如今正面临来自 Alo Yoga、Vuori 等低价新品牌的激烈竞争。公司高管在 9 月份表示,他们对美国市场的业绩和产品执行感到失望。

分析师预测显示,Lululemon 的增长在最近几个季度已经放缓,而且预计这一趋势将持续。为了推动增长并吸引更多消费者,Lululemon 一直在努力拓展国际业务,并提供更广泛的产品组合。除了运动服,公司还扩展到鞋类、外套(如大衣和夹克)以及可在工作场合穿着的休闲裤。

公司整体业务仍在增长,但主要由国际市场增长和新店开业推动。其最大市场美洲地区则在下滑。

Zacks Investment Research 的股票策略师 Andrew Rocco 表示:

“Lululemon 高速增长的时代显然已经过去,而且短期内无法改变。不过,由于估值已跌到低位、CEO 更替以及假日季开局良好,一些 ‘抄底投资者’ 开始买入该股。”

创始人施压 CEO 将下台

McDonald 的离职是在亿万富翁创始人、股东 Chip Wilson 施压后发生的。Wilson 呼吁公司在董事会层面做出调整,并重新关注产品本身。两个月前,他在华尔街日报刊登整版广告,称公司正在 “俯冲下坠”,需要 “停止为了迎合华尔街而牺牲顾客”。

在 McDonald 任内,Lululemon 进入了运动鞋等新品类,试图挑战 Nike 和 Adidas 等品牌。公司还扩大了尺码范围,并与 Fanatics Inc.及美国国家冰球联盟 (NHL) 达成合作协议,推出球迷服饰。

McDonald 在新闻稿中表示:

“担任 lululemon 的 CEO 是我职业生涯的高光时刻,我为团队在过去七年里取得的成就感到非常自豪。我们一起改变了运动服装行业,而 lululemon 未来的机会非常大。我相信我们所打造的卓越产品储备,以及已经实施的行动计划,将会带来积极成果,并在未来几个月和几年里为股东创造价值。”

GlobalData 董事总经理 Neil Saunders 表示,Lululemon 令人失望的业绩,是由于运动休闲产品市场趋弱、竞争加剧,以及公司未能让其产品与竞争品牌形成明显差异。

他在邮件评论中表示:

“Lululemon 现在是一艘没有船长的船,而此时它非常需要明确的方向。虽然市场和投资者可能会欢迎变化,但这次调整看起来非常突然、仓促。Lululemon 必须尽快任命新的 CEO,或者制定非常清晰的过渡期策略,以帮助公司重回正轨。”

受关税影响大

该公司正在努力提升产品吸引力,并加快产品开发周期。在财报电话会议上,公司高管表示,特别版训练装备的市场反馈不错。他们还表示,公司此前让部分产品的生命周期持续得太久了。

在财报电话会上,临时联席 CEO Frank 表示,Lululemon 将在第四季度加大市场营销投入,以帮助提升客流量并加强品牌认知度。此外,公司预计折扣力度会提高,因为正在清理积压库存。

Lululemon 特别受到美国总统特朗普时期关税的影响,并因此上调部分产品价格,以应对改变,包括取消 de minimis 小额豁免——该豁免曾允许公司从加拿大向美国运送 800 美元以下的电商订单而无需缴税。

今年 9 月,公司表示,关税预计将使全年利润减少 2.4 亿美元,其中大部分成本将来自 de minimis 小额豁免的取消。

Frank 表示,公司预计第四季度毛利率将下降,主要原因是关税和取消 de minimis 豁免。公司计划削减成本并提升效率,以帮助抵消影响。

分析认为,高层变动也反映出零售商的管理层近期发生的一系列重大调整。零售商们正试图吸引更加年轻、更加谨慎的消费者,同时应对供应链和运营问题。公司还批准将股票回购计划增加 10 亿美元。