Wall Street comments on Oracle's earnings report: Appears to exceed expectations, but profits are "inflated"; investment logic has shifted from "looking at orders" to "looking at fulfillment"

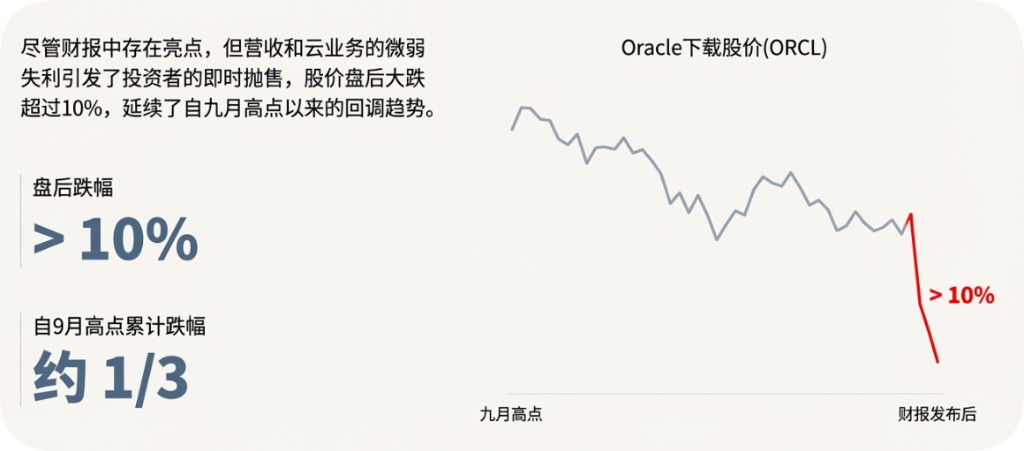

甲骨文财报引发华尔街热议:尽管非 GAAP EPS 大幅超预期、5230 亿美元订单积压创新高,但真实利润被 27 亿美元一次性收益 “拔高”,核心盈利与现金流承压。订单增长难掩转化焦虑,云业务增速不及预期,资本开支暴涨导致自由现金流转负。财报后股价急跌 10%,瑞银、美银下调目标价,大摩将评级置于审查,市场关注点已转向盈利质量与订单兑现度。

甲骨文 2026 财年第二季度财报引发华尔街热议:表面上非 GAAP 每股收益超预期、5230 亿美元订单积压(RPO)再创新高,实则利润依赖非经常性收益 “虚胖”。投资者已不再满足于单纯的 “订单故事”。

财报发布后,甲骨文盘后重挫超 10%。据追风交易台消息,这导致包括瑞银、摩根士丹利和美银在内的多家投行纷纷下调目标价或重新审视其评级。

大摩 Keith Weiss 团队在 11 日的报告中表示,鉴于积压订单转化为利润的确定性下降,市场担忧加剧,该行已将甲骨文的目标价和模型置于审查之中。甲骨文目前的股价缺乏明确催化剂,投资者需要更多证据证明其新兴的 GPUaaS 业务能够促进盈利和自由现金流增长。

瑞银 Karl Keirstead 团队认为,尽管甲骨文第二财季业绩略逊于投资者预期,且融资杠杆前景的信息传递不够明确,但鉴于其巨额交易积压订单在下半年及 2027 财年的转化潜力极具吸引力,瑞银仍维持对该公司的 “买入” 评级。

美银 Brad Sills 团队则较为乐观地表示,尽管甲骨文正处于 AI 基础设施建设最繁重的阶段,且面临支出扩增与收入转化的时间错配,但这属于投资曲线问题而非基本面变化,因此重申对该公司的 “买入” 评级。

订单神话下的隐忧:5230 亿 RPO 难掩转化焦虑

甲骨文本季度交出了史上最强订单成绩单:RPO 新增 677 亿美元至 5230 亿美元,隐含订单额同比激增 583% 至 838 亿美元,核心驱动力来自 Meta、英伟达等巨头的 AI 算力采购。其中,当前可确认的 cRPO 达 531 亿美元,同比增长 40%,显示短期订单落地具备一定支撑。

但华尔街的关注点已从 “订单增长” 转向 “转化效率”。

大摩指出,尽管订单规模持续膨胀,但投资者正失去对其转化为 “可持续盈利收入” 的信心。数据显示,本季度总营收同比增长 13%(固定汇率),略低于市场预期;云基础设施(OCI)收入 40.79 亿美元,同比增长 66%,低于瑞银 68% 的预测与市场共识的 41.68 亿美元;软件业务收入同比下滑 3%,成为拖累整体增长的短板。

瑞银则认为,订单转化滞后是行业共性,甲骨文 Abilene 数据中心建设按计划推进,预计第三季度 OCI 增速将加速至 80% 以上。

但大摩警示,销售团队全球重组可能引发执行风险,而 “客户自供芯片”(BYOC)等灵活合约模式,虽能降低甲骨文资本开支压力,却可能削弱其 GPU 销售环节的利润空间,进一步加剧转化盈利性的不确定性。

利润 “虚胖” 真相:非经常性收益掩盖核心承压

本季度甲骨文财报最显著的矛盾,在于 “超预期 EPS” 与 “疲软盈利能力” 的背离。

财报显示,非 GAAP 每股收益达 2.26 美元,大幅超出市场预期的 1.65 美元,但这一亮眼表现并非来自核心业务改善。

大摩拆解发现,EPS 超预期主要得益于 27 亿美元的税前非经常性收益——甲骨文出售其在 Ampere 的股权所得。剔除该因素后,其核心盈利能力实则全面承压:非 GAAP 毛利率同比大幅下滑 470 个基点至 41.9%,远低于市场预期的 68.7%;非 GAAP 运营利润率同比下滑 150 个基点,同样不及 42.2% 的 consensus 预期。

盈利能力弱化的核心原因是资本开支的激增。本季度甲骨文资本开支达 120 亿美元,同比暴涨 200% 以上,远超瑞银 92 亿美元、大摩 84 亿美元的预测,直接导致自由现金流转负至-100 亿美元。管理层将 2026 财年资本开支目标上调 150 亿美元至 500 亿美元,相当于全年预期营收的 75%,高投入与慢转化的时间差,进一步挤压了短期利润空间。

美银将此定性为 “投资周期错配”,而非基本面恶化,强调资本开支是为匹配 AI 算力需求的必要投入。

但大摩担忧,随着 AI 产业 “军备竞赛” 加剧,头部企业资本开支持续高增,若甲骨文无法快速实现规模效应,毛利率可能进一步承压,进而影响长期盈利模型。

估值逻辑重构:目标价集体下调,催化剂转向盈利验证

财报发布后,华尔街对甲骨文的估值逻辑发生根本性转变,从 “溢价反映订单潜力” 转向 “折价应对兑现风险”。三家投行均下调目标价,反映对其增长确定性与盈利质量的重估。

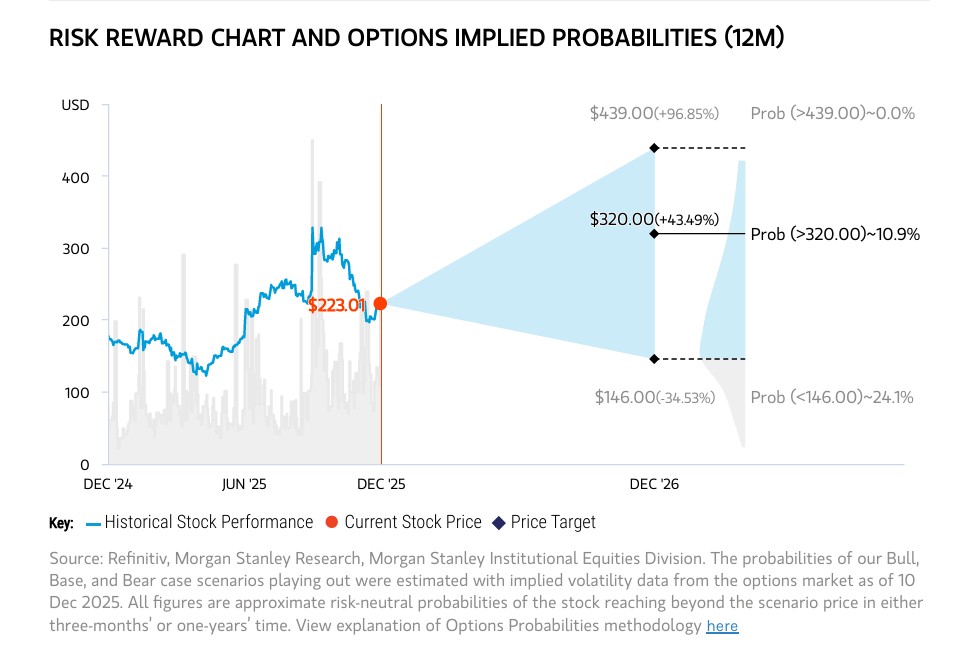

瑞银维持 “买入” 评级,但将目标价从 380 美元下调至 325 美元,估值基础从 2027 财年 44 倍 PE 降至 37 倍,理由是短期业绩不及预期与融资前景的不确定性。美银同样保留 “买入” 评级,目标价从 368 美元下调至 300 美元,估值锚从 12.4 倍 2027 财年 EV/销售额,调整为 10 倍,契合当前 AI 板块整体估值收缩的趋势。

大摩则采取更谨慎态度,宣布将其评级与目标价纳入 “重审”,成为三家投行中唯一未维持原有评级的机构。其核心顾虑在于,投资者对订单转化、毛利率走势、现金流改善的信心持续弱化,而这些不确定性在高利率环境下可能被进一步放大,若缺乏明确的盈利改善催化剂,当前 28 倍 2026 财年 PE(与微软、亚马逊持平)的估值水平可能缺乏支撑。

估值分歧的本质,是对甲骨文 “AI 转型成色” 的判断差异。

瑞银、美银仍看好其 5230 亿 RPO 的长期兑现潜力,认为当前估值已反映短期压力,随着第三季度 OCI 增速加速、订单转化落地,股价仍有修复空间。

但大摩强调,市场需要更明确的信号:无论是加速的营收增长、企稳的毛利率,还是转正的自由现金流,只有核心指标出现实质性改善,才能重建对其 AI 算力业务盈利性的信心。