Memory shortage tide, photonics accelerating penetration, edge AI returning... Deutsche Bank summarizes six major technology hardware trading themes for 2026

德银最新研报指出,内存短缺、AI 挤压主流组件、光电子加速渗透、先进封测升级、800V 电源架构改革及边缘 AI 回归增长,将成为 2026 年欧洲科技硬件行业的六大核心主题。DRAM 与 NAND 价格暴涨并将持续上涨至 2027 年,AI 需求推高测试与封测投入,数据中心光子技术加速普及,800V 架构重塑功率器件格局,边缘 AI 轻量化应用开启新一轮增长周期。

德银在 12 月 10 日发布的 2026 年欧洲科技硬件行业报告中认为,2026 年科技硬件将由六大主题主导:内存短缺、AI 挤压主流组件、光电子加速渗透、先进封测升级、800V 电源架构改革及边缘 AI 回归增长。

市场正经历剧烈的价格波动,内存短缺已从单纯的组件风险升级为宏观层面的关切。据追风交易台消息,德银分析师 Robert Sanders 团队在研报中表示,过去三个月,DRAM 现货价格暴涨 300-400%,NAND 闪存同步大涨 200%,且涨势正向合约价快速传导。

与此同时,AI 支出持续挤占主流电子组件供应,光电子、先进封测、800V 电源架构等技术赛道加速爆发,边缘 AI 已在多个领域形成落地态势。多重变量正重构行业竞争格局。

这些趋势将直接影响消费电子、智能手机、数据中心等关键终端市场,推动产品迭代延迟、配置调整与价格波动,同时为半导体设备、功率器件、光模块等细分领域带来结构性投资机会,部分龙头企业估值有望突破历史区间。

内存短缺持续发酵,WFE 支出成核心推手

数据显示,过去三个月 DRAM 现货价格飙升 300-400%,其中 DDR4 现货价达到每 GB17 美元,DDR5 为 13-14 美元;NAND 闪存关键标杆产品 TLC512Gb 现货价也上涨 200%,供应商议价能力显著增强。

合约价同样呈现快速上涨态势,Trendforce 数据显示,2025 年第四季度 PCDRAM 合约价环比上涨 25-30%,服务器 DRAM 环比涨幅高达 43-48%,11 月晶圆级 NAND 合约价环比涨幅介于 20-60% 之间。市场普遍预期,随着渠道库存耗尽,2026 年上半年 DRAM 和 NAND 合约价将再涨 30-50%。

这一短缺态势将持续至 2027 年,推动晶圆制造设备(WFE)支出超预期增长,尤其利好 DRAM 相关设备企业。德银预测,ASML 等半导体设备龙头的估值可能突破常规 25-30 倍的 2027 年预期市盈率区间,ASML 目标价已上调 15% 至 1150 欧元,对应 35 倍 2027 年预期市盈率。

AI 支出引发组件挤压,主流电子领域承压

AI 支出的爆发式增长加剧了关键组件的供应紧张,对低中端智能手机、PC 等主流电子领域构成持续阻力。内存、无源器件、光组件及硬盘驱动器(HDD)的供应受限,使得议价能力较弱的 OEM 厂商陷入被动。

研报援引据路透社报道,Realme 相关负责人表示,内存成本的陡峭上涨可能迫使公司在 2026 年 6 月前将手机价格提高 20-30%。Dell 首席运营官 Jeff Clarke 也在财报电话会议中称,当前成本上涨速度史无前例。

相对而言,汽车行业因拥有独立产线受冲击较小,但 Nokia 和 Ericsson 等网络设备厂商可能面临无源器件等组件的供应压力。Raspberry Pi、Soitec 等对智能手机行业暴露度较高的企业,将直面经营压力。

光电子/光子学加速渗透,数据中心成核心场景

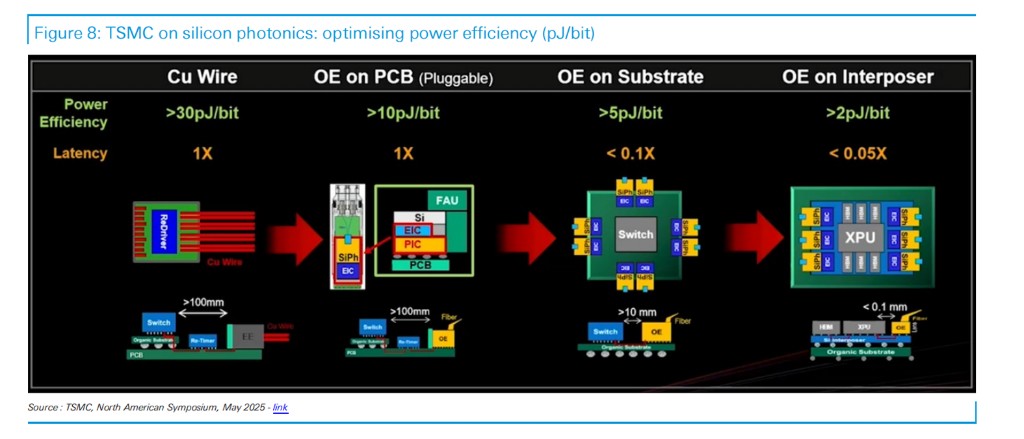

德银表示,AI 数据中心的带宽需求爆炸式增长,推动光电子/光子学技术成为行业增长的核心引擎。当前多数 AI 数据中心采用以太网或 InfiniBand 搭配可插拔光模块,未来将逐步向高速可插拔光模块、线性可插拔光学(LPO)及共封装光学(CPO)演进,以实现更低功耗和延迟。

LPO 通过线性驱动器替代完整 DSP,显著降低功耗与延迟;CPO 则将光引擎紧邻交换机/xPU 部署,大幅提升能效,这两种技术均推动硅光子学(SiPho)的渗透率快速提升。Tower Semi 计划在 2025 年底将硅光子产能翻倍,并在 2026 年中再扩大三倍,目标 2026 年硅光子销售额达到 9 亿美元,较 2024 年的 1.05 亿美元实现跨越式增长。

研报提出,相关企业已积极布局抢占市场份额,Nokia 通过 Elenion 交易获得自有 SiPho 平台,并正在圣何塞扩建光子芯片工厂,产能将提升 25 倍,其 AI 数据中心相关订单年初至今已增长 3 倍;Soitec 的 SOI 晶圆在低插入损耗单模波导领域占据主导地位,是 GFF otonix 和 TowerPH18 平台的首选方案。

测试与先进封测热度攀升,技术升级打开成长空间

德银表示,AI 加速器复杂度提升与产品价值增长,推动测试与先进封测成为半导体产业链的关键增长点。随着 AI 加速器封装集成的芯粒数量增加,产品报废成本呈指数级上升,促使企业大幅增加测试预算,英伟达等客户正积极扩大测试覆盖范围,推动高成本测试方案的普及。

研报认为,台积电计划在 2022-2026 年间将 AI 测试产能以 80% 的复合年增长率扩张,OSATs 也在 2026 年积极扩产以缓解产能约束。先进封测领域,2.5DCoWoS 产能持续紧张,台积电和 OSATs 均在加码相关投入,同时行业正向 3D 封装积极迁移,苹果计划 2026 年在高端笔记本电脑(M5Pro、M5Max)中首次采用台积电的 3D 封装方案 SolC-mH。

HBM 领域的技术升级进一步打开封测市场空间,2026-2027 年 HBM4E 和 HBM5 有望从 TCB 工艺转向无焊剂 TCB 或 D2W 混合键合工艺,以支持 16 层及以上堆叠;Intel 的 PowerVia 背侧供电技术则将推动 W2W 混合键合趋势加速。Technoprobe 凭借在探针卡领域的优势直接受益于测试需求增长,Besi 则在混合键合领域与台积电深度合作,有望在高堆叠 HBM 量产中获得更大市场份额。

800V 电源架构转型,GaN 机遇与风险并存

德银表示,英伟达推动 AI 数据中心从 48V 向 800V 电源架构转型,成为功率半导体领域的重要变革,氮化镓(GaN)作为核心器件迎来发展机遇,但市场乐观情绪已出现过度反应迹象。当前 48V 架构在高功率传输中存在严重功率损耗和铜缆成本问题,800V 架构通过高压低电流传输,可显著提升效率并降低铜缆使用量,同时借鉴电动汽车快充技术,简化供电链路。

这一转型涉及电网接口、机架级 DC/DC 转换和板级电源三个关键阶段,电网接口需升级为固态变压器(SST),采用 SiC 开关和高频磁元件;机架级转换依赖高压 GaN、SiC 等器件实现高效降压;板级电源则面临传统横向 VRM 与垂直/共封装电源的技术路线竞争,谷歌已在 TPU 中部署垂直电源,能耗较 GPU 降低 60-65%。

从市场前景来看,AI 处理器功耗预计将从 2023 年的 7GW 增长至 2030 年的 70GW,为 GaN 和 SiC 创造巨大市场空间,Infineon 预计到 2030 年其 AI 电源可寻址市场规模将达到 80-120 亿欧元。

但德银警告,Aixtron 股价自 2025 年 11 月 3 日 Kerrisdale 报告发布以来已上涨 28%,且面临两项券商上调评级,当前市场对 GaN 的乐观预期可能已过度,若 800V 架构部署因技术挫折或其他因素延迟,相关企业将面临估值回调风险。相比之下,Infineon 凭借率先实现 300mmGaN 量产的优势,在数据中心领域的市场份额有望持续提升。

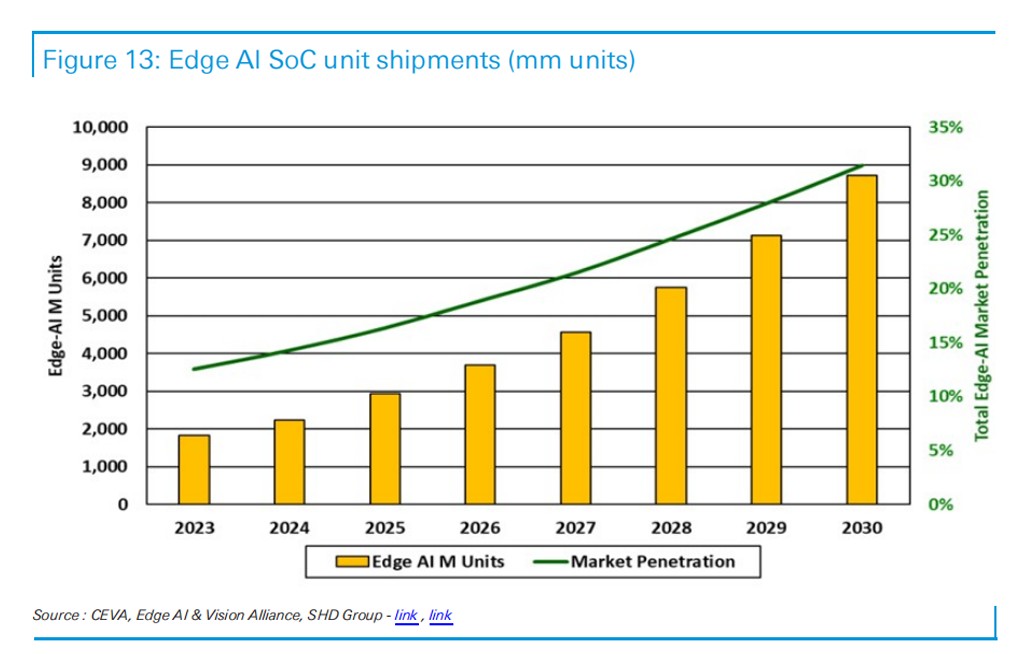

边缘 AI 打破沉寂,轻量化部署开启千亿市场

边缘 AI 历经多年蛰伏后,2026 年将迎来适度增长态势,成为科技硬件行业不可忽视的新增长点。所谓边缘 AI,是指在终端设备或本地边缘节点开展轻量化 AI 处理,无需依赖云端重型计算,其核心优势在于保障数据隐私、降低传输延迟,同时大幅节省数据中心建设与运营成本。

德银在研报中表示,从应用场景来看,边缘 AI 已在多个领域形成落地态势。汽车 ADAS 系统、视频安防设备、工业控制终端成为核心应用场景,Rockwell 近期推出基于英伟达 NemotronNano 的专用小型语言模型(SLM),依托开源模型与英伟达 Nemo 技术,为工业环境提供边缘生成式 AI 能力;Ambarella 透露,其涉及设备端 AI 处理的边缘 AI 业务,2025 年已占公司营收的 80%。消费电子、可穿戴设备、智能家居等领域则成为潜在增长极,合计占据边缘 AI 设备市场约 70% 的机会空间。

市场规模有望实现高速扩张,SHDGroup 预测,到 2030 年边缘 AI 设备收入将达到 1030 亿美元,2025-2030 年复合年增长率高达 21%;CEVA 更预计,其物理 AI 与边缘 AI 的可寻址市场规模到 2030 年将突破 1700 亿美元。轻量化蒸馏模型的迭代为行业增长提供关键支撑,HuggingFace 榜单显示,MicrosoftPhi-3.5-mini-Instruct、DeepSeek-R1-Distil-Owen-1.5B 等参数小于 30 亿的模型已具备较强实用性,推动边缘 AI 在低算力设备上的普及。