The strongest storage upcycle in history? UBS: Expects DDR to rise 35% quarter-on-quarter, NAND shortage to last at least until Q3 next year

瑞银数据显示,存储行业正面临前所未有的供需紧张局面。DRAM 方面,预计供应短缺将持续到 2027 年第一季度,其中 DDR 需求增长 20.7%,远超供应增长。NAND 短缺情况预计延续至 2026 年第三季度。瑞银预计,四季度 DDR 合约定价预计环比上涨 35%,NAND 价格上涨 20%,这一轮涨价幅度远超此前预期。

随着供应持续短缺,存储市场正在迎来史上最强涨价周期。

据追风交易台,瑞银 Nicolas Gaudois 团队最新报告显示,存储行业正面临前所未有的供需紧张局面。DRAM 方面,预计供应短缺将持续到 2027 年第一季度,其中 DDR 需求增长 20.7%,远超供应增长。NAND 短缺情况预计延续至 2026 年第三季度。

这将促成近 30 年来最强劲的存储上涨周期。瑞银预计,今年四季度 DDR 合约定价预计环比上涨 35%,NAND 价格上涨 20%,这一轮涨价幅度远超此前预期。2026 年第一季度 DDR 合约定价将进一步上涨 30%,NAND 价格上涨 20%。

客户正积极锁定长期供应,大型云服务商已将预购订单延伸至 2028 年。尽管各方全力采购,客户库存水平并未显著增加,服务器 DDR 库存维持在 11 周,PC 和移动 DRAM 为 9 周,SSD 为 8 周的低位。这表明实际需求强劲,而非投机性囤货推高价格。

供应短缺情况前所未见:NAND 至少到明年 Q3,DRAM 持续到后年

瑞银数据显示,存储行业正面临前所未有的供需紧张局面。DRAM 方面,预计供应短缺将持续到 2027 年第一季度,其中 DDR 需求增长 20.7%,远超供应增长 18.6%。NAND 短缺情况预计延续至 2026 年第三季度。

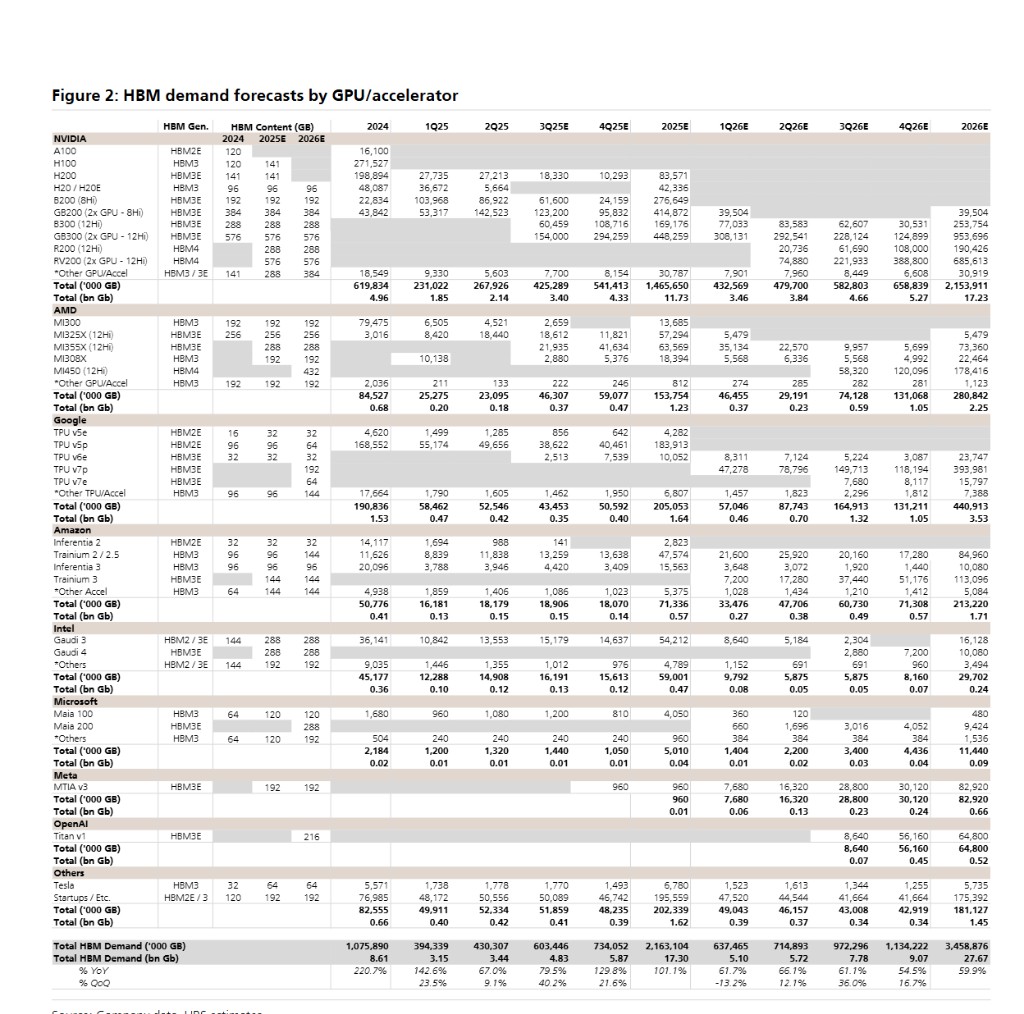

AI 服务器需求激增成为推动因素之一。瑞银预计,2026 年服务器出货量将增长 12.9% 至 1810 万台,其中 AI 服务器虽然数量占比有所下降,但单位存储容量大幅提升。HBM(高带宽存储)需求持续爆发,预计 2026 年需求将达 276.7 亿 Gb,同比增长 59.9%。

传统应用领域需求同样强劲。智能手机、PC 等终端设备存储配置持续升级,服务器领域的数字化转型和云计算需求为存储市场提供稳定增长动力。

为保供应,客户纷纷锁定长协订单

面对供应紧张,客户采购策略发生根本性转变。大型云服务商纷纷签署延伸至 2027 年甚至 2028 年的预购订单(PPO),以确保长期供应安全。这些协议锁定供应量但不锁定价格,为供应商留下涨价空间。

与此同时,PC 和智能手机制造商面临采购风险加大的困境。相比于拥有更强议价能力的云服务商,传统 OEM 厂商更容易受到价格波动冲击。瑞银分析师指出,即便双位数季度环比涨价在直觉上难以持续到 2026 年二三四季度,客户可能仍需接受价格上涨以确保供应连续性。

库存数据进一步证实供需紧张程度。各类客户的存储库存均维持在相对较低水平,服务器 DDR 库存约 11 周,移动和 PC DRAM 约 9 周,SSD 约 8 周。这表明当前价格上涨并非投机行为推动,而是真实供需关系的反映。

产业格局重塑在即,谁是最大赢家?

报告指出,HBM 市场竞争格局相对稳定,SK 海力士有望继续占据约 70% 的 HBM4 市场份额。在新一代 Rubin 架构中,SK 海力士预计将成为主要供应商。同时,该公司还可能成为谷歌 TPU 7p 的首选 HBM3E 供应商,三星为第二供应商。

瑞银大幅上调主要存储厂商目标价:SK 海力士从 71 万韩元上调至 85.3 万韩元,维持关键买入评级;三星电子从 12.8 万韩元上调至 15.4 万韩元,维持买入评级;南亚科技从新台币 140 元上调至 190 元,评级从中性上调至买入。

传统服务器需求上行为整个存储产业提供支撑。根据 Dell'Oro 数据,2025 年第三季度服务器采购量同比增长 41.8%,前 9 个月增长 27.3%。这一趋势预计将持续,为存储厂商提供稳定的盈利基础。