JP Morgan comments on Sandisk: "Short-term excess profits" do not represent "long-term profitability improvement," and in the medium term, it may return to the historical "boom-bust" pattern

摩根大通报告指出,尽管闪迪受益于 AI 浪潮驱动的企业级 SSD 超级周期,但其在该高增长市场中份额仅 2%-3%,处于行业跟随地位。同时,当前高利润环境本质上是行业周期性繁荣,随着 2027 年前后主要厂商启动新一轮产能扩张,供需结构将趋于宽松,届时行业可能重回 “繁荣 - 萧条” 周期。因此,公司短期超额利润不可持续,长期盈利能力预计将逐步向历史均衡水平回归。

摩根大通给予闪迪 “中性” 评级,目标价为 235 美元。该机构认为,尽管闪迪在 AI 驱动需求与合资成本优势下正处利润高峰,但这更多反映行业周期性景气,而非结构性改善。

据追风交易台,摩根大通分析师 Harlan Sur 在 12 月 8 日发布的首次覆盖报告中表示,公司的长期盈利能力面临双重制约:一是在快速增长的 AI 存储市场中份额仅 2-3%,处于跟随地位;二是行业 “繁荣 - 萧条” 周期预计将从 2027 年后重现,随着新产能释放,当前供不应求的局面与高定价能力将逐渐消退。

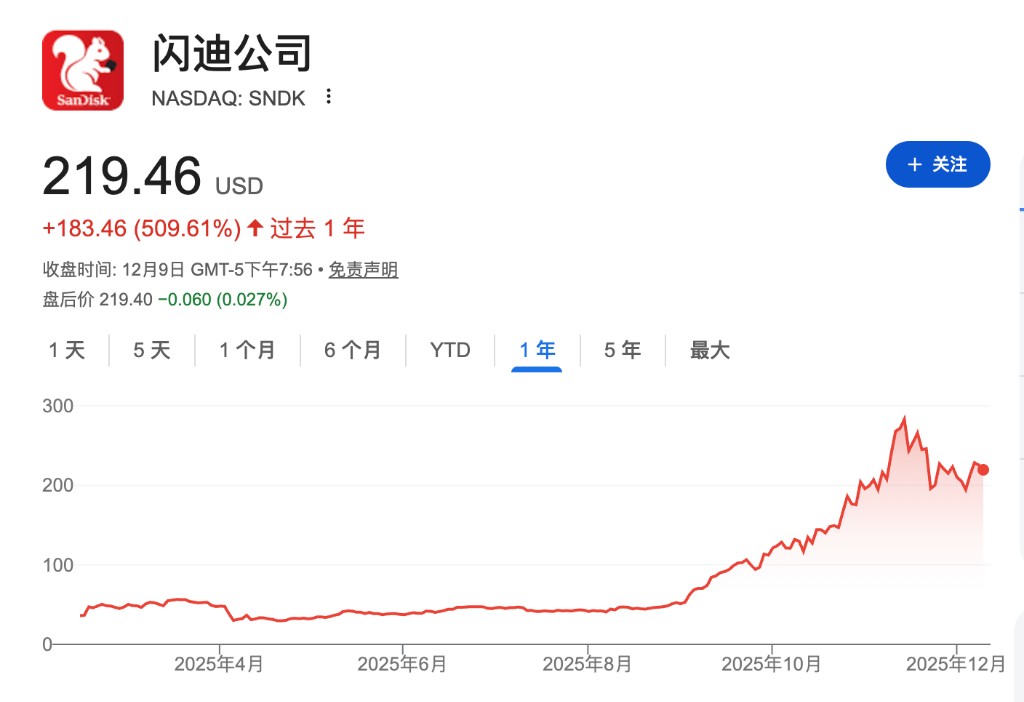

报告指出,考虑到闪迪股价今年至今已上涨超过 500%,当前的风险与潜在回报已基本匹配。即便预计 2025-2026 年收入增长显著,盈利与现金流亦大幅提升,这体现的是行业上行阶段的周期性高点,未来或将随供需平衡转向而逐步回归至长期均衡水平。因此,短期超额利润难以支撑长期估值提升,可能重回历史性的"繁荣 - 萧条"周期模式。

AI 存储超级周期中的相对弱势

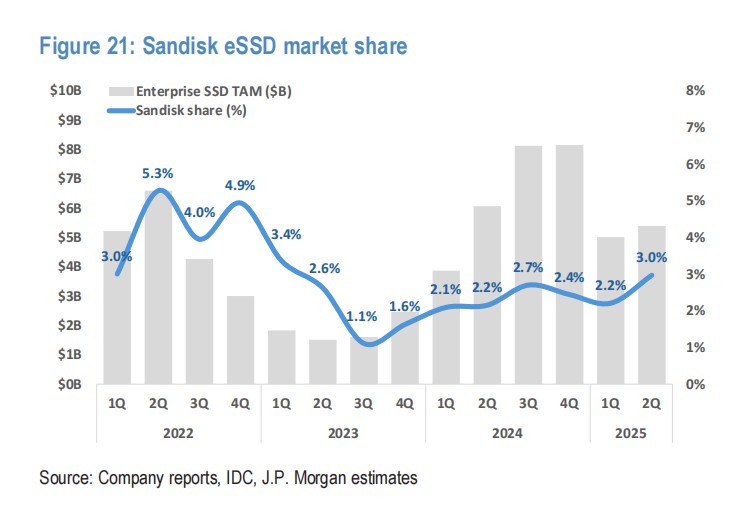

摩根大通指出,闪迪在快速增长的企业级 SSD 市场中处于相对弱势地位。尽管企业级 SSD 市场预计将以 35% 的复合年增长率增长,到 2027 年达到约 450 亿美元规模,但闪迪在该领域的全球市场份额仅为 2-3%,远低于其在整体 NAND 闪存市场约 15% 的份额。

分析师认为,闪迪确实从与五大超大规模云服务商的积极接洽中受益,2025 财年数据中心业务收入增长近三倍。然而,与三星、SK 海力士等领先竞争对手相比,闪迪在高性能 PCIe 5.0 企业级 SSD 领域仍被视为追随者而非领导者。

报告强调,虽然闪迪通过其 QLC 技术在超高容量存储方面具有差异化优势,包括 64TB、128TB 甚至 256TB 的企业级 SSD 产品路线图,但这些产品要到 2026 年末至 2027 年初才会广泛上市,存在执行和时机风险。

结构性成本优势:Kioxia 合资企业的双刃剑

摩根大通认为,闪迪与 Kioxia 的合资企业 Flash Ventures 是其核心竞争优势。通过该合资企业,闪迪能够以相等成本获得 50% 的晶圆产出,利用 Kioxia 的资产负债表、日本政府补贴和共享研发来降低资本密集度,实现更优异的投资回报率。

分析师指出,这让闪迪在 NAND 行业下行周期中能够缓解利润率侵蚀,同时在上行周期中产生相对更好的利润率。与需要完全自主投资晶圆厂或采购商用 NAND 的同行相比,闪迪的这一模式提供了持久的竞争优势。

然而,该合资结构也意味着闪迪在很大程度上依赖于 Kioxia 的健康状况和战略方向。虽然这种合作关系在技术路线图和成本控制方面提供了优势,但也限制了闪迪在产能扩张和技术发展方面的独立决策能力。

周期性风险:当前繁荣或难以持续

摩根大通强调,NAND 行业具有显著的周期性特征,当前供应紧张与价格高企的局面仅是本轮周期的延长高峰,并非结构性反转。历史表明,行业产能短缺阶段往往会刺激厂商进行激进扩张,一旦高利润形成正向激励,新一轮资本投入便将跟进。

报告预测,从 2027 年前后开始,主要供应商将逐步重启大规模的产能建设计划,并持续推进更高层数的 3D NAND 技术升级。这可能推动行业整体存储容量(比特供应)的增速超过市场需求增长。

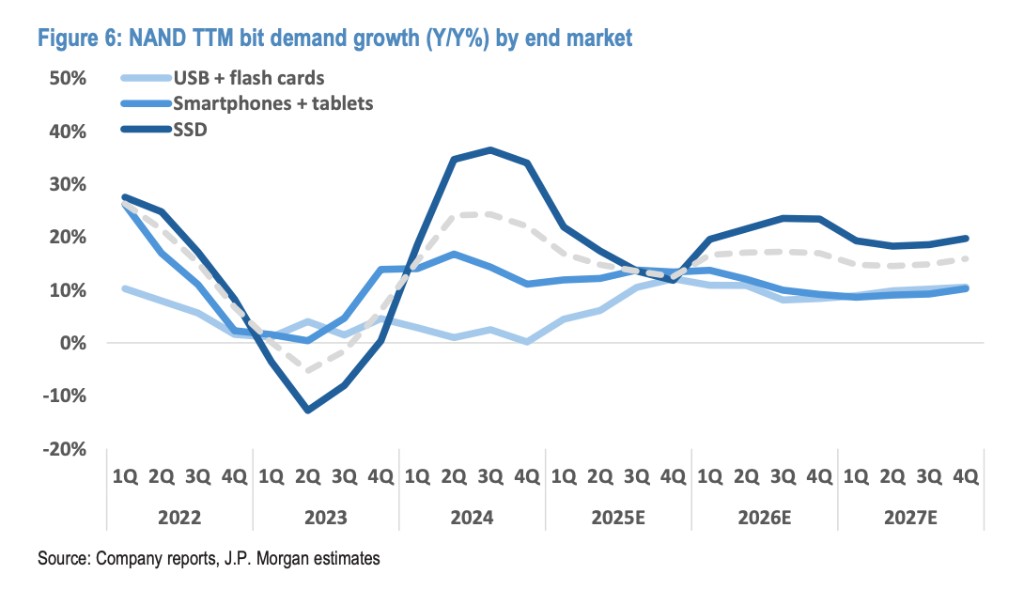

与此同时,传统终端市场需求增速已明显放缓:预计 2025 至 2027 年间,智能手机存储容量的年复合增长率仅为 10%,远低于过去十年 23% 的复合年增长率;客户端固态硬盘的年复合增长率为 11%,也显著落后于企业级固态硬盘 35% 的年复合增长率。

在此趋势下,新增产能的逐步释放与终端需求的结构性放缓相互叠加,预计将逐步侵蚀当前因供给短缺所形成的行业溢价,使市场回归其周期性本质。

短期强劲,长期回归常态

摩根大通预计,闪迪在 2025/2026 年将实现 18%/38% 的收入增长,高于整体 NAND 市场 2%/27% 的增长率,推动其市场份额到 2026 年底达到约 16%,较当前约 13% 的份额提升约 300 个基点。

然而,摩根大通强调这些强劲的财务表现主要反映周期性高峰,而非结构性盈利能力的改善。分析师建议投资者应基于完整周期来评估公司价值,将当前盈利能力视为峰值周期水平,并假设一旦供应增加和竞争行为回归份额防御模式,将回到正常化的中周期回报水平。