Bank of America Autonomous Driving Deep Report: The scale of driverless ride-hailing could reach trillions, with a cost of $2 per mile being the tipping point

美银认为,若自动驾驶将每英里成本从当前 2.5-3 美元降至 2 美元以下(接近私家车 0.7-1.06 美元成本),且渗透率达 20%,市场规模将达 0.9-1.2 万亿美元。Uber 即使份额降至 50%,订单量仍可实现 17% 年复合增长,但面临 Waymo、特斯拉等巨头价格战威胁。

12 月 10 日,据追风交易台消息,美银全球研究部在最新深度研报中称,当前网约车服务仅占美国 3 万亿英里年度汽车行驶里程的 1%。这就是科技巨头们(特斯拉 Robotaxi、谷歌 Waymo、亚马逊 Zoox 等)为何不惜血本也要杀入战场的根本原因。

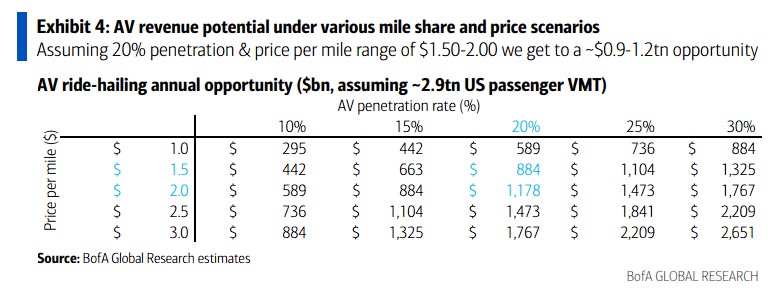

该行分析师 Justin Post 表示,据测算显示,若自动驾驶技术能将每英里出行成本降至 1.5-2.0 美元,接近私家车持有成本,且自动驾驶渗透率在 15 年内达到 20%,市场规模将达到 0.9-1.2 万亿美元。

目前美国网约车每英里成本普遍在 2.5-3.0 美元,而私家车每英里持有成本仅为 0.70-1.06 美元,巨大的价差限制了网约车的普及。美银认为,每英里定价降至 2.00 美元以下将成为自动驾驶网约车大规模普及的临界点。

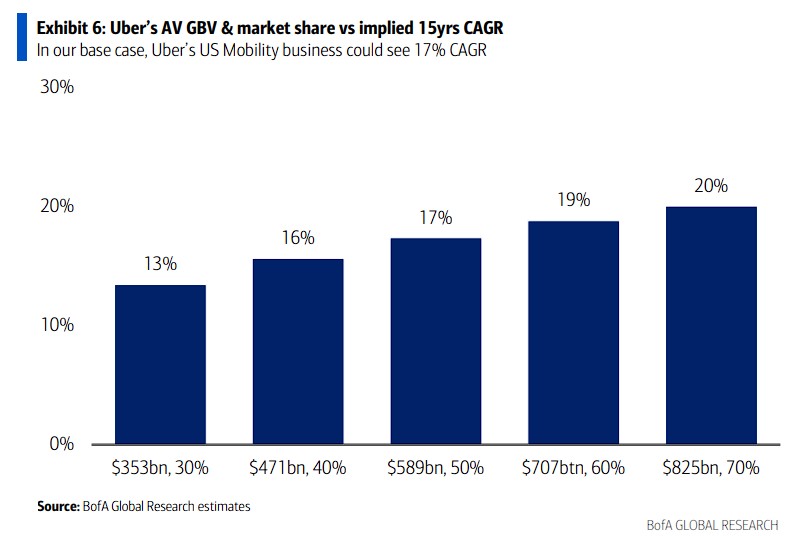

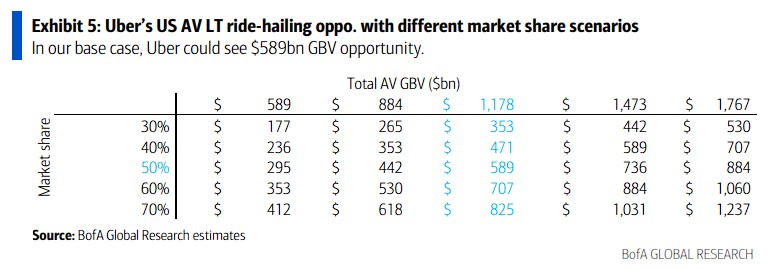

随着低成本自动驾驶汽车落地后,网约车行业利润率能否维持是当前核心争议。美银详细拆解了所有权、租赁、代理三种模式下的盈亏平衡点。对于行业领导者 Uber 而言,美银测算显示,即使市场份额从当前的 70%-80% 下降至 50%,凭借市场扩容效应,Uber 的订单量仍可能在 2040 年增至 5890 亿美元,实现 17% 的年复合增长率。

万亿市场空间:从 1% 到 20% 的跨越

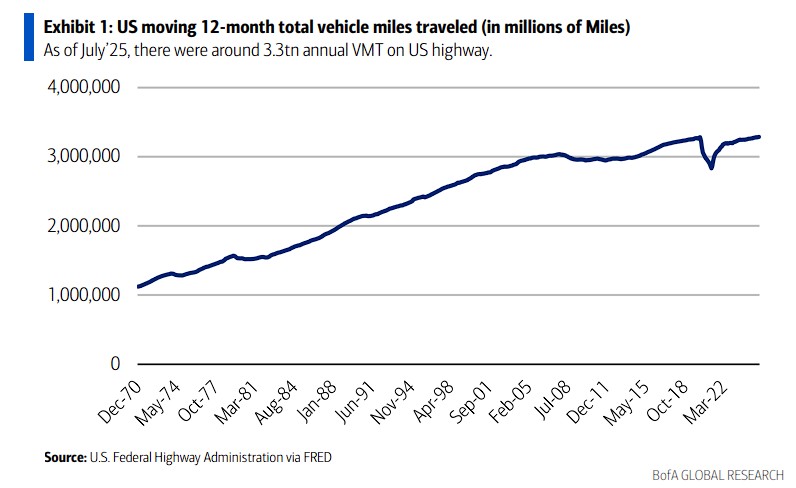

研报称,美国联邦公路管理局数据显示,截至 2025 年 7 月的 12 个月内,美国汽车总行驶里程约 3.30 万亿英里。剔除占比约 10.4% 的大型货车里程后,乘用车年均行驶里程约 3 万亿英里。

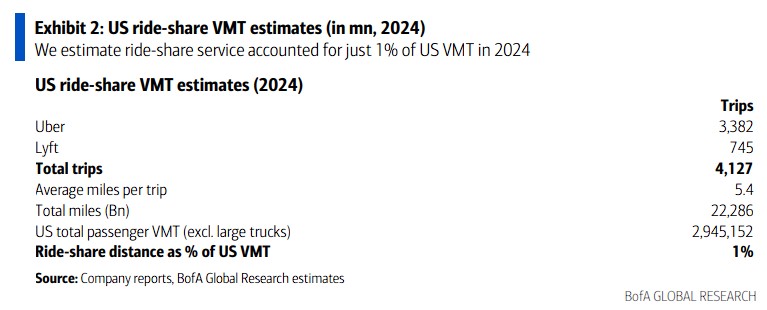

目前网约车服务对这一庞大市场的渗透极为有限。美银基于 Uber 30% 订单、Lyft 90% 订单为美国本土业务,以及平均单次行程 5.4 英里的假设测算,2024 年美国网约车行驶里程仅占全国总里程的 1%。

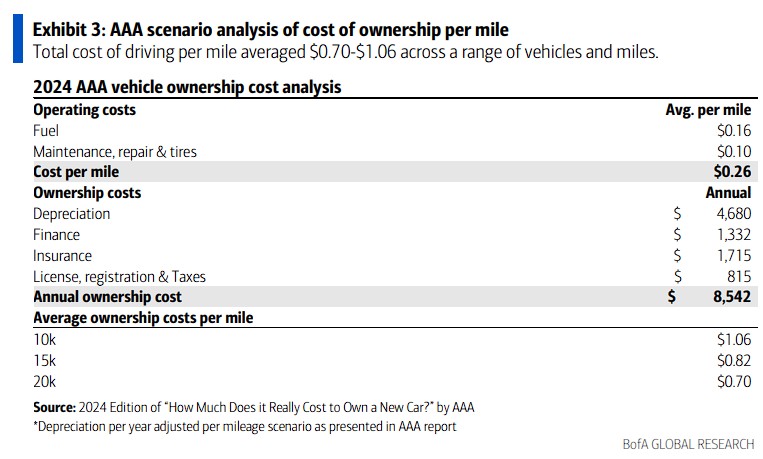

研报指出,自动驾驶技术被视为打破这一瓶颈的关键。美国汽车协会数据显示,私家车每英里综合持有成本为 0.70-1.06 美元,涵盖燃油、保养、保险、折旧等各项费用。而当前美国网约车每英里成本普遍在 2.5-3.0 美元,巨大的价格差距使多数消费者从经济角度选择保有私家车。

美银认为,若自动驾驶网约车能将每英里成本降至 2.00 美元以下,将成为推动其大规模普及的临界点。

以年均行驶 1 万英里的乘客为例,按每英里 1.80 美元计算,年出行支出为 1.8 万美元,虽仍高于城市私家车持有成本 (1.06 万美元),但消费者可能因无需自驾、无需处理车辆维护等便利性而愿意支付溢价。

在此基础上,美银假设长期规模化后每英里定价为 1.5-2.0 美元、自动驾驶渗透率达 20%,对应市场规模为 0.9-1.2 万亿美元。这一预测还考虑到自动驾驶技术可打破驾驶员资质、身体条件等限制,若实现主流普及,汽车总行驶里程或将进一步增长。

美银在研报中特别提到了中国 AV 平台的成本优势,这对美国市场是一个积极的信号,表明技术成本下降是可行的。具体来看:

百度阿波罗第六代自动驾驶汽车成本仅 2.8 万美元,远低于美银分析中 7.5 万美元的基准成本。

小马智行首席财务官王磊表示,公司有望在 2025 年底前实现单车盈亏平衡甚至盈利,成本优化源于第七代车型成本降低 70%、保险成本下降 18% 等因素。

文远知行投资者报告显示,其自动驾驶汽车在美国市场或有望实现 67% 的利润率。

利润率测算:三种模式的盈亏平衡点

低成本自动驾驶汽车落地后,网约车行业利润率能否维持是当前核心争议。

美银通过拆解成本结构,测算了 Uber 维持约 10% 利润率所需的每英里车费盈亏平衡点。

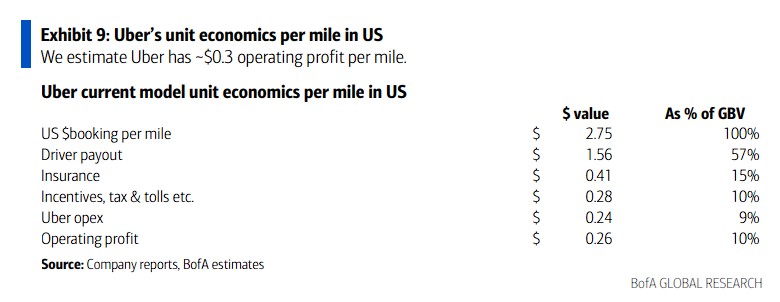

当前人工驾驶模式下,美银假设优步美国市场每英里订单价约 2.75 美元,对应约 10% 的运营利润率。成本构成中,司机薪酬约 1.6 美元,保险成本 0.40 美元,激励补贴、福利等 0.3 美元,运营费用占营收 28%,每英里运营利润约 0.26 美元。

针对 Uber 首席执行官 Dara Khosrowshahi 提出的所有权、租赁、代理三种自动驾驶商业模式,美银分别进行了测算。

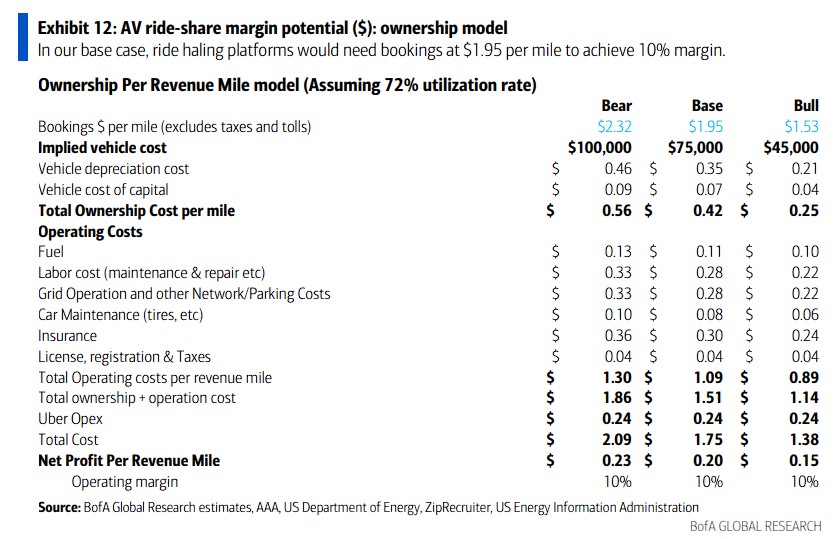

所有权模式:平台自主持有车队并独享全部营收。

美银假设车辆使用率 72%,对应年创收里程 5.4 万英里,车辆按 4 年折旧。基准情景下 (车辆成本 7.5 万美元),每英里定价需达 1.95 美元才能维持 10% 利润率。

若车辆成本降至 4.5 万美元且运营成本优化,每英里定价可低至 1.53 美元。该模式资本密集度最高,但平台可留存 100% 营收,在市场向好时收益最大化。

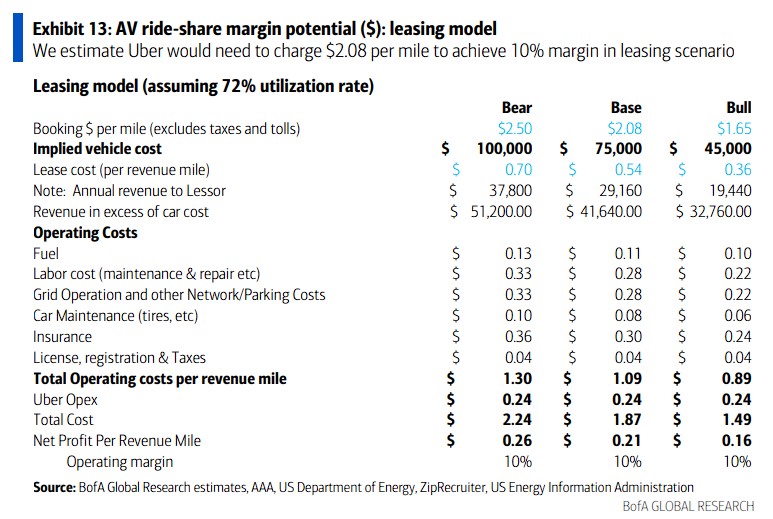

租赁模式:平台向整车厂商或金融机构租赁车辆,按每英里支付固定费用。基准情景下,美银估算每英里租赁费率为 0.54 美元,平台需将每英里定价设为 2.08 美元才能实现 10% 利润率。

若车辆成本降至 4.5 万美元,每英里定价可降至 1.65 美元。该模式可帮助平台保持轻资本运营,但低需求时段可能给利润率带来压力。

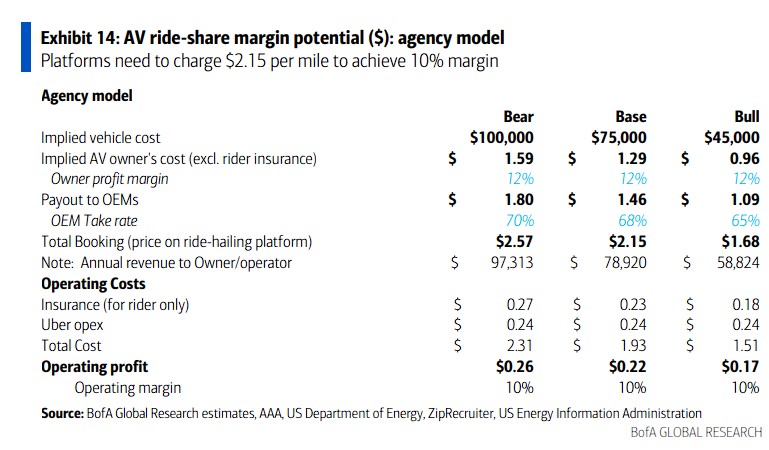

代理模式:类似当前司机合作模式的营收分成机制。基准情景下,假设整车厂商可从车辆成本中获取 12% 的利润率,平台需向车辆所有者支付每英里 1.5 美元的分成,每英里定价需达 2.15 美元才能维持 10% 利润率。

若车辆成本降至 4.5 万美元,每英里定价可降至 1.68 美元。该模式资本密集度最低,成本随订单量浮动,但利润率上限相对受限。

美银的核心假设包括:自动驾驶汽车年均行驶 7.5 万英里、总寿命 30 万英里、每千瓦时电量支持行驶 3 英里、每英里保险成本从当前 0.40 美元降至 0.20 美元等。基准情景下单车年潜在利润 (未计入营销及企业运营费用) 为 2.4 万美元,乐观情景下可达 4.4 万美元。

市场份额博弈:Uber 能否守住半壁江山

研报指出,美银估算 Uber 目前在美国网约车市场的份额为 70%-80%,2025 年其美国出行板块订单量约为 530 亿美元。随着 Waymo、特斯拉、Zoox 等资金雄厚的竞争者入局,市场份额被侵蚀的风险正在上升。

研报针对不同市场份额情景进行了测算:

在基准情景中,若优步市场份额降至 50%,假设到 2040 年自动驾驶全面普及、市场规模达 1.2 万亿美元,优步订单量有望增至 5890 亿美元,对应 15 年年复合增长率 17%。

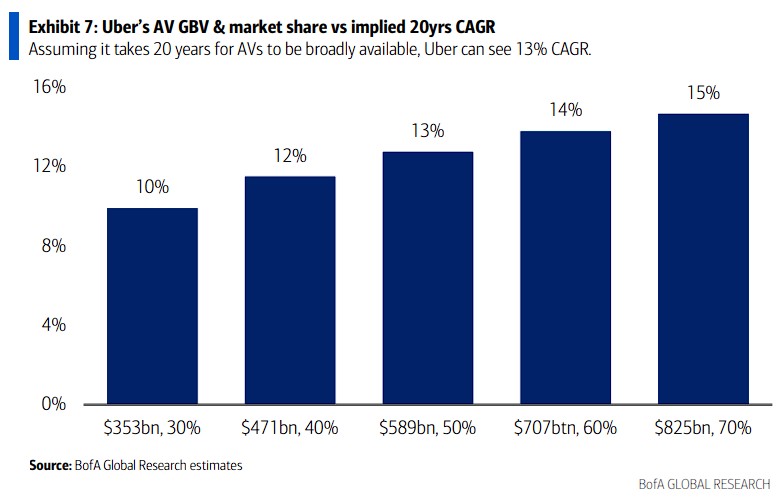

悲观情景下,若优步市场份额跌至 30%、订单量 3530 亿美元,15 年年复合增长率仍能达到 13%。若网约车渗透率达到 20% 的时间延长至 20 年,且优步市场份额维持 50%,其未来 20 年年复合增长率为 13%。

乐观情景下,若优步守住 70% 市场份额,订单量可达 8250 亿美元,年复合增长率达 20%。

美银认为,尽管面临竞争压力,网约车行业仍存在显著的网络效应。这一方面会将美国面向消费者的网约车竞争者数量限制在 3-4 家,另一方面也将支撑行业维持可观利润率。若 Uber 能顺利整合自动驾驶技术,将持续保持对消费者的吸引力。

研报指出,美国加州的早期数据为这一判断提供了支撑。2025 年第三季度 Waymo 在加州订单量达 270 万单,同比增长 192%,但来福车表示有自动驾驶汽车运营的市场,其网约车业务增速为无自动驾驶市场的 5 倍。

Uber 也称在 Waymo 参与竞争的加州市场,其业务增速高于美国其他市场,显示自动驾驶正在推动市场扩容而非相互蚕食。

巨头之间的价格战风险

虽然前景乐观,但是美银也在报告中称 Uber 和 Lyft 也面临显著风险。

Waymo 的先发优势:Waymo 正在美国多市场加速拓展,已在休斯顿、达拉斯、迈阿密等城市即将上线服务,而优步仅在奥斯汀、亚特兰大开展合作。Waymo 已在多城积累大量无人驾驶里程,这将进一步优化其自动驾驶软件。

成本碾压:特斯拉曾表示计划打造成本低至 3 万美元的自动驾驶汽车,Zoox 则在研发无驾驶操控装置的低成本专属自动驾驶乘用车。若 Uber 和 Lyft 车无法获取低成本自动驾驶车辆,竞争对手或将凭借价格优势抢占市场份额。

价格战:谷歌 (Waymo)、亚马逊 (Zoox) 和 Tesla(Robotaxi)都是 “深口袋” 玩家。为了抢占市场份额,他们完全有能力在早期通过激进的低价策略承受亏损,从而迫使 Uber 卷入残酷的价格战。