Huatai Securities: The supply and demand of lithium mines will be highly controversial in 2026, but a shortage in 2027 is certain

华泰证券分析锂矿供需,认为 2026 年市场对需求增速预期分歧较大,2027 年锂资源短缺确定。碳酸锂价格自 9 月以来上涨,受供给端扰动和需求端高增速影响。预计 2026 年锂资源产量增速为 32.3%,2027 年为 17.1%。储能需求乐观,但增速分歧仍存。

站在当前节点展望后市,市场对具体 26/27 年需求增速预期尤其储能的增速上呈明显分歧,该分歧直接导致市场对于碳酸锂未来的长期供需测算结果方差较大。本文将对不同终端增速预期下的碳酸锂需求以及不同价格下的供给进行测算,以分析未来锂价的合理中枢。

核心观点

锂行业:近端强现实,远期需求分歧依旧较大

今年 9 月以来,碳酸锂价格持续走强,期货主力合约价格一度突破 10 万元/吨,价格上涨主要可归因为供给端江西枧下窝矿山在 8 月停产以及需求端下游电池需求呈现明显淡季不淡,供给扰动与需求高增速共振下,国内库存持续去化。与此同时,国内储能招标维持高增速,导致市场对于 26 年全球储能出货预期大幅抬升。强现实 + 强需求预期推升碳酸锂价格在三季度以来持续上涨。站在当前节点展望后市,市场对具体 26/27 年需求增速预期尤其储能的增速上呈明显分歧,该分歧直接导致市场对于碳酸锂未来的长期供需测算结果方差较大。本文将对不同终端增速预期下的碳酸锂需求以及不同价格下的供给进行测算,以分析未来锂价的合理中枢。

供给:预计锂资源 26 年/27 年产量增速为 32.3%/17.1%

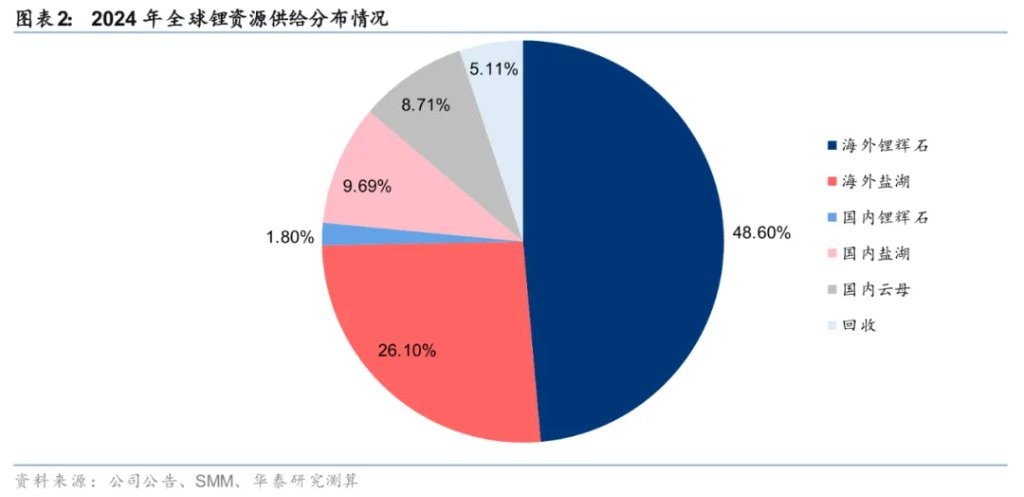

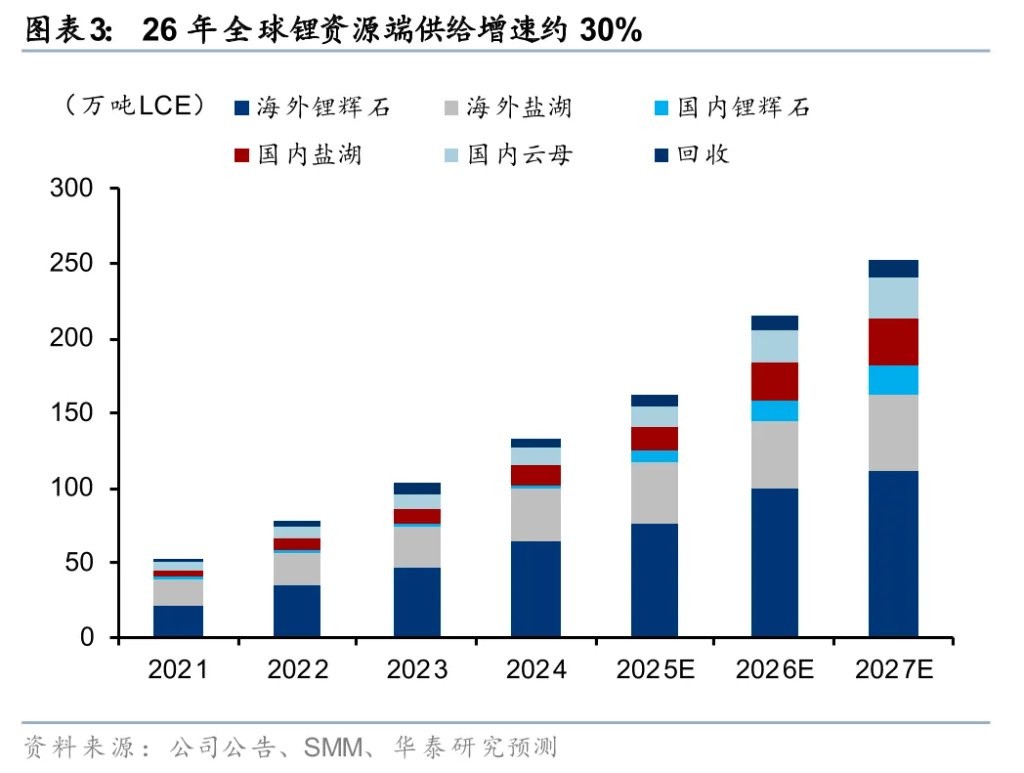

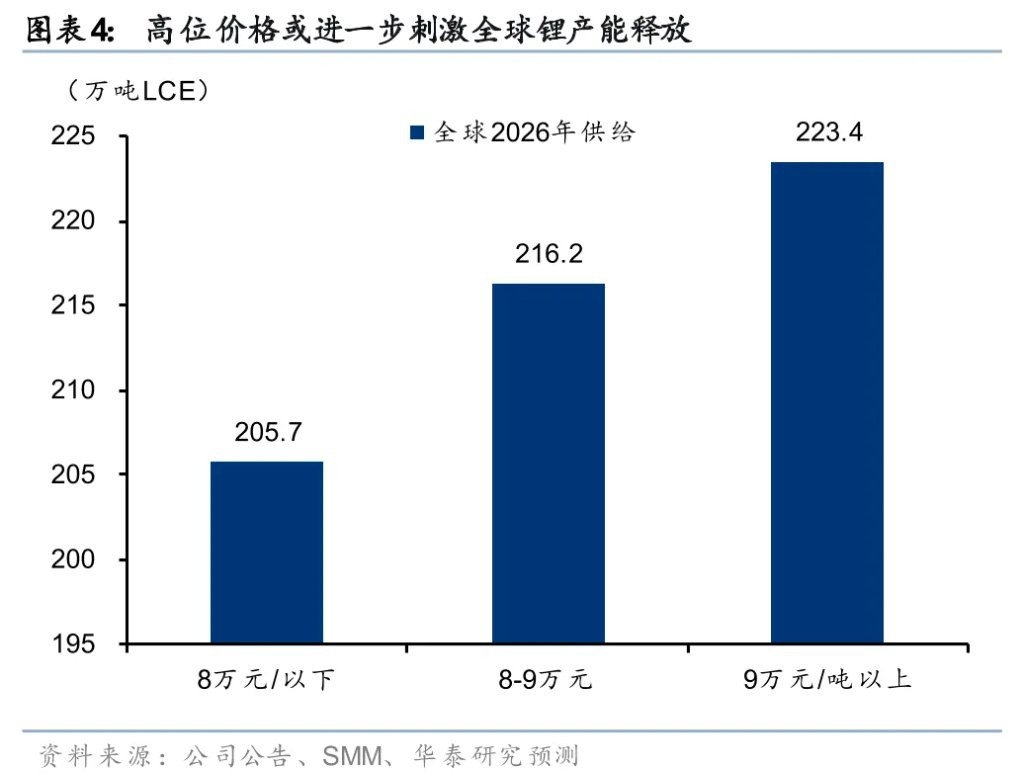

根据我们测算,2026 年全球锂资源供应增量将主要来自国内盐湖新项目投产、非洲矿与澳矿的放量,以及南美盐湖产能的爬产。中性预期下,我们预测 2025 年至 2027 年全球锂资源供给量预计分别为 163.4 万吨、216.2 万吨和 253.2 万吨 LCE,同比增速分别为 22.3%、32.3% 和 17.1%。考虑到当前锂价高位对产能释放的刺激作用,我们认为在 8 万元/吨以下/8-9 万元/吨/9 万元/吨以上的三种价格假设下,26 年的锂资源供给量分别为 205.7/216.2/223.4 万吨 LCE。

需求:储能需求普遍乐观情况下,需求增速依旧存在较大分歧

受 25 年储能招标数持续超预期影响,市场普遍对明年国内储能需求保持乐观,但乐观幅度依旧存在较大分歧,导致市场对于碳酸锂 26 年的需求测算方差较大。在基准假设中,我们预计 2026 年国内新能源汽车渗透率为 60%,储能装机需求量同比 +75%,对应全球碳酸锂总需求约为 207.2 万吨 LCE。若进一步考虑多种增速组合,我们分别假设国内储能增速为 50%/75%/100%,以及国内新能源汽车渗透率为 55%/60%/65%,测算得出总需求区间为 197.5 万吨至 216.8 万吨,区间宽度接近 20 万吨。

平衡:预期 26 年供需依旧偏宽松,27 年或走向短缺格局

25 年考虑国内矿端扰动以及需求持续超预期,全球实际锂供需格局呈现短缺状态,根据我们测算 25 年全球锂资源短缺约 2.0 万吨。26 年供需方面,由于市场分歧较大,我们根据不同需求假设与价格假设,做出共 27 种供需敏感性分析结果,基于 8-9 万元/吨的价格水平及基准需求情形,我们预计 2026 年锂元素供需将呈现过剩 9.1 万吨 LCE。对于 2027 年来说,由于供给增速预期或大幅下降,我们认为 2027 年后碳酸锂供需平衡或出现持续的短缺,27 年测算或短缺 2.2 万吨。

锂价:26 年基本面定价 8-9 万元/吨,看涨 27 年锂价上行空间

根据我们对 26 年供需的测算,需求中性、乐观预期下,达到平衡状态的价格中枢均在 8-9 万元/吨,因此我们认为 26 年基本面定价下的碳酸锂价格区间或在 8-9 万元/吨。而由于预期 27 年全球锂资源供需关系或走向短缺,短缺预期或推升价格在 26 年下半年提前启动,有望再次突破 10 万元/吨。考虑下游对于碳酸锂价格的敏感程度相对较低,我们认为若 27 年出现持续短缺去库情况,碳酸锂价格上行空间或进一步打开,有望上涨至 12 万元/吨。

正文

供给:预计锂资源 26 年-27 年产量增速为 32.3%/17.1%

矿端扰动下,25 年全球实际锂资源供给增速或较 24 年下降至 22.3%。因国内江西枧下窝矿山停产影响,根据我们测算,25 年全球锂资源实际供给增速从 24 年的 28.6% 下降至 22.3%,绝对量约为 163.4 万吨 LCE。

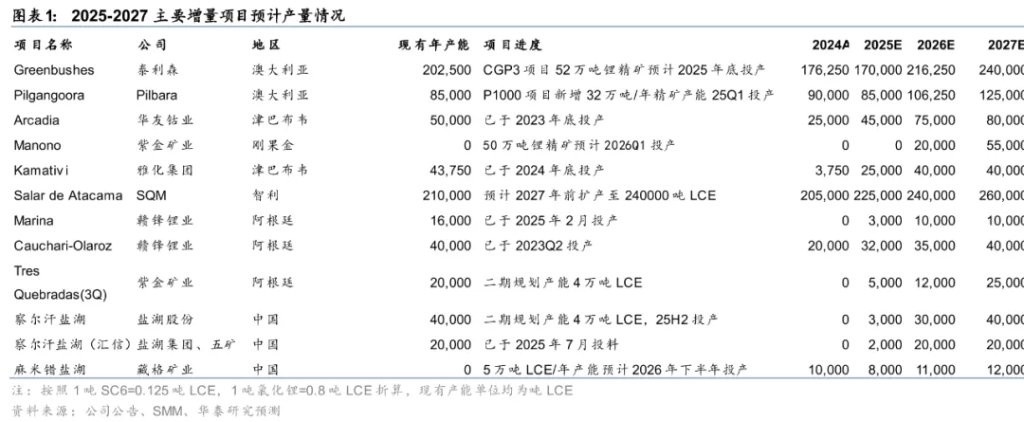

受当前价格上涨影响,供给端增量或在 26 年加速释放,27 年供给释放速度或明显放缓。国内方面,根据公司公告,盐湖股份 4 万吨/年和青海汇信 2 万吨/年的察尔汗盐湖项目已分别于 2025 年 9 月底和 2025 年 6 月投料生产,我们预计 2026 年将放量;非洲方面,华友钴业硫酸锂项目已于 2025 年下半年投产,雅化集团 Kamativi 矿以及赣锋锂业 Goulamina 矿我们预计在 2026 年将完成达产。另根据公司公告,紫金矿业 Manono 矿 50 万吨/年锂精矿项目计划于 2026 年第一季度投产,折合硫酸锂 9.5 万吨;澳矿方面,格林布什 CGP3 项目 52 万吨锂精矿产能预计 2025 年底投产,对应约 6.5 万吨 LCE;Pilbara 的 P1000 扩建项目已于 2025 年第一季度试运行,有望在 2026 年逐步释放。上述项目投产释放主要集中在 26 年,而 27 年新增项目预期明显减少,供给增速或显著下滑。

以 8-9 万元/吨的碳酸锂价格水平测算,我们预计 2025 年至 2027 年全球锂资源供给量分别为 163.4 万吨、216.2 万吨和 253.2 万吨 LCE,同比增速分别为 22.3%、32.3% 和 17.1%。

考虑不同价格导致锂全球供给量不同,我们测算:8 万元/吨以下/8-9 万元/吨/9 万元/吨以上的三种价格假设下,26 年的锂资源供给量分别为:205.7/216.2/223.4 万吨 LCE。

需求:储能乐观预期下仍存在明显分歧

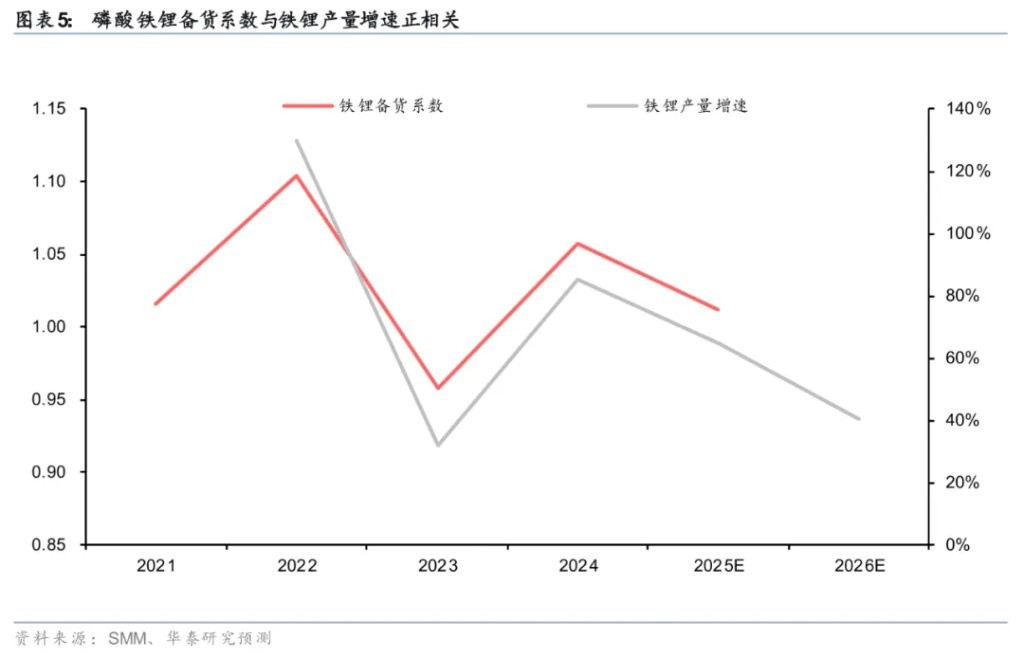

准确测算需求的前提:备货系数如何确定。由于锂行业下游需求集中,且维持高增速,导致无论是电池环节还是正极材料环节,经常会维持高备货系数。当前投资者对于备货系数的绝对值并没有确定性的测算,尤其是磷酸铁锂正极的备货系数是否会放大,乐观者认为行业周期反转一定会带来大量的备货需求,从而导致实际的平衡表在明年或实现去库。但根据我们对历史数据的推演,铁锂环节的备货系数与磷酸铁锂正极的产量增速高度正相关,乐观预期下明年的增速较今年或同比下滑,因此我们对 26 年年度维度上电池厂对铁锂备货系数增加保持相对谨慎态度。

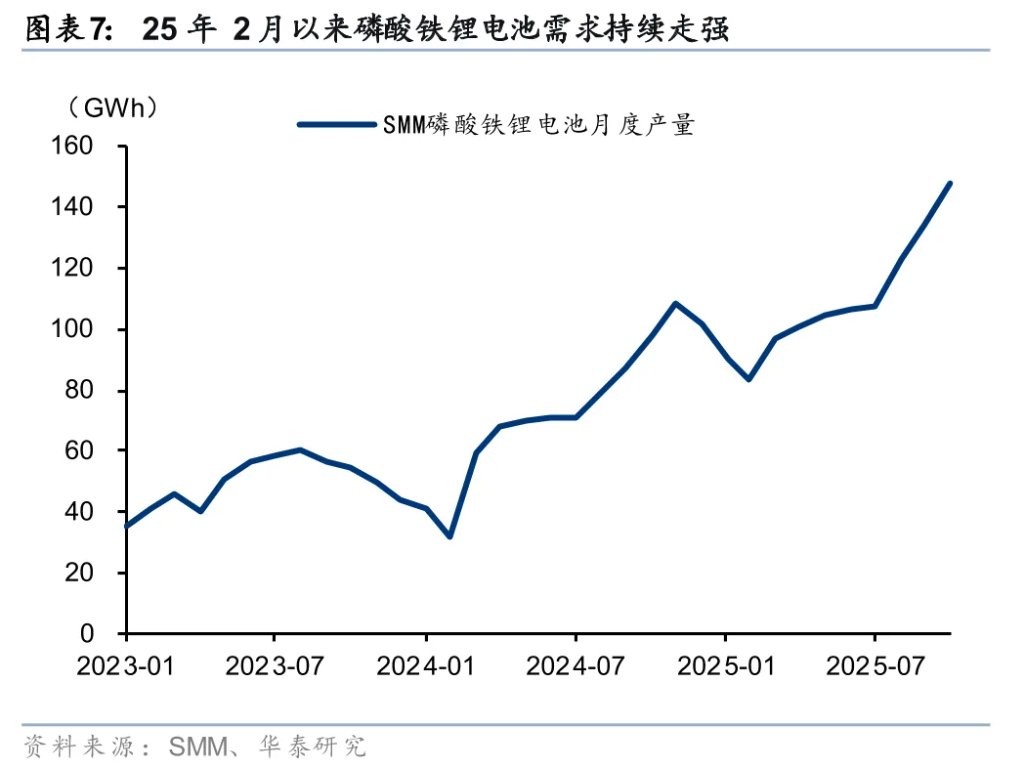

25 年需求增速或达到 36.0%,2026 年碳酸锂需求预计为 207.2 万吨,同比增长 25.2%。由于 25 年下半年以来国内储能实际出货量持续偏强,导致现实端碳酸锂需求维持高增速,呈现明显淡季不淡现象,据我们测算 25 年全球锂资源需求增速或达到 36.0%。与此同时国内下半年的储能招标数持续超市场预期,导致当前大部分投资者对于储能明年的需求持相对乐观态度。但在乐观中依旧存在着较大的增速预期分歧,不同的增速预期对于碳酸锂的供需影响较大。此外动力电池需求市场预期相对谨慎,但考虑到单车带电量提升以及商用车需求的快速增长,其增速依然有望保持可观水平。基于上述判断,在基准假设中,我们设定 2026 年国内新能源汽车渗透率为 60%,储能国内装机需求量同比增长 75%,据此测算 2026 年全球碳酸锂总需求约为 207.2 万吨,同比 +25.2%。

乐观、悲观假设下的需求端存在较大的增速分歧。我们分别假设国内储能增速为 50%、75%、100%,以及国内新能源汽车渗透率为 55%、60%、65%,据此构建九种乐观情景组合。我们测算得出对应总需求区间为 197.5 万吨至 216.8 万吨,区间宽度接近 20 万吨。

平衡:25 年强现实下去库,26 年或小幅过剩

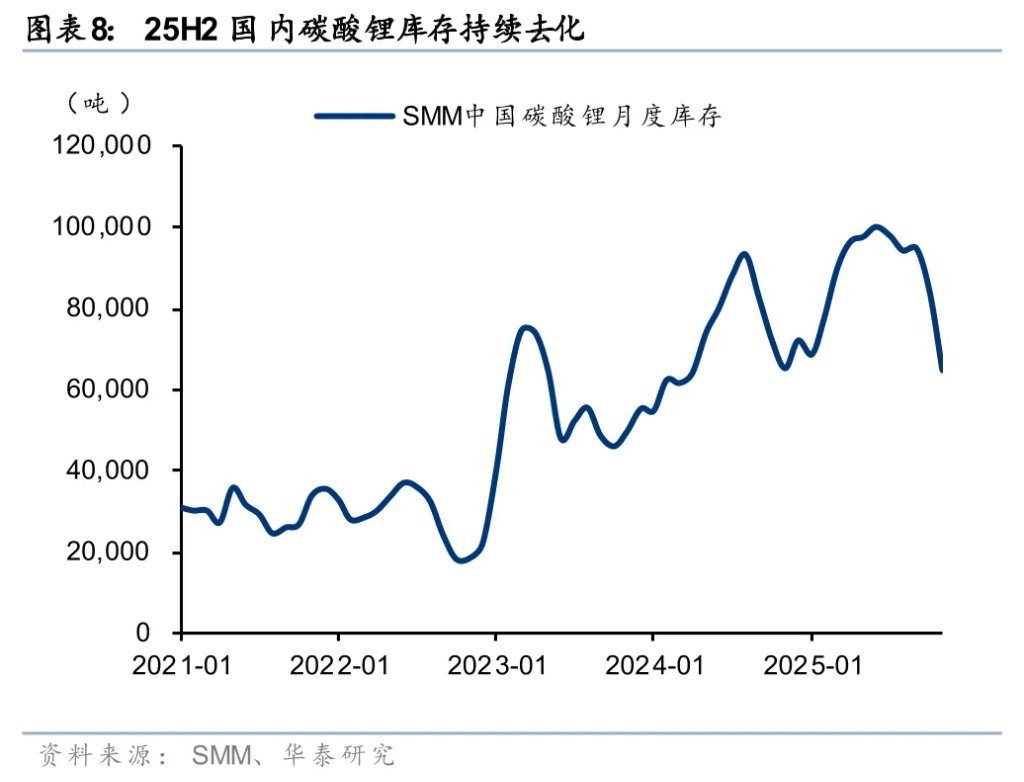

供给扰动 + 需求偏强,25 年全球锂供需或短缺 1.7 万吨。由于宁德枧下窝锂项目在 8 月停产,同时 25 年下半年下游电池需求增速持续走强,我们测算 25 年实际全球锂资源供需或呈现短缺状态,约短缺 2.0 万吨。据 SMM 数据,截至 11 月 30 日,碳酸锂月度库存总计 6.5 万吨,较 8 月底去库 3.3 万吨,今年 1-11 月累计去库 0.7 万吨,强现实需求已推动库存降至 2024 年 5 月以来的最低水平。

预期 26 年供需依旧偏宽松,27 年或走向短缺格局。我们预计 2025-2027 年全球锂资源供给量分别为 163.4 /216.2 /253.2 万吨 LCE,需求量分别为 165.5/207.2/255.4 万吨 LCE,供需平衡分别为-2.0/9.1/-2.2 万吨 LCE。当前价格水平下,即使 25 年受宁德停产和下半年爆发导致短暂的实际供需短缺,我们认为到 2026 年或仍小幅过剩。展望 2027 年,需考虑 26 年储能大幅上量后的全球需求增速,若能持续保持在 25% 以上,全球碳酸锂供需格局将转向持续短缺。

短期:26 年宁德复产后国内或进入累库。考虑短期国内的情况,25 年受宁德时代停产与下半年需求超预期影响,实际供需短缺预计在 25 年 Q4 集中体现。根据我们测算,25 年国内碳酸锂总供给 122.0 万吨,共计短缺 2.1 万吨,其中 25 年 Q4 总供给 36.7 万吨,短缺达 2.0 万吨。在维持当前 9 万元/吨价格水平不变的情况下, 26 年随着宁德时代复产以及中矿、永兴等锂盐厂产能逐步爬坡,我们预计 26 年 Q1 将累库。

锂价:26 年基本面定价 8-9 万元/吨,看涨 27 年锂价上行空间

26 年供需基本面定价下的价格约 8-9 万元/吨。基于前述分析,我们结合不同价格下的预计全球碳酸锂供给量及不同国内新能源车与储能增速假设下的总碳酸锂需求,测算了各需求情景下对应的基本面支撑价格。在最乐观的假设下,2026 年总需求预计为 216.8 万吨 LCE,碳酸锂基本面支撑价格或在 9 万元/吨左右,在国内新能源汽车渗透率/储能增速分别为 60%/75% 的偏中性假设下,2026 年总需求预计为 207.2 万吨 LCE,对应碳酸锂价格中枢约为 8-9 万元/吨水平,该价格水平下全球碳酸锂供给预计为 216.2 万吨 LCE。

27 年短缺预期下价格有望在 26H2 提前启动突破 10 万元/吨。而对于 27 年来看,由于供给增速明显放缓,需求增速维持较高水平,我们预期锂资源整体供需关系或走向短缺,短缺预期或推升价格在 26 年下半年提前启动,有望再次突破 10 万元/吨。考虑下游对于碳酸锂价格的敏感程度相对较低(不考虑其他原材料普涨),我们认为若出现持续短缺去库情况,碳酸锂价格上行空间或进一步打开,有望上涨至 12 万元/吨。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。