Goldman Sachs: A major strategic shift in China's internet industry, with cloud and data centers becoming the top picks, surpassing gaming

高盛对中国互联网行业策略大转向,优先关注云和数据中心,超越游戏。AI 需求推动算力和资本开支增长。字节跳动的 AI 助手可能影响用户流量入口。外卖和即时零售补贴战不可持续,利润修复预期。最新核心股票池包括阿里巴巴、万国数据、世纪互联等。

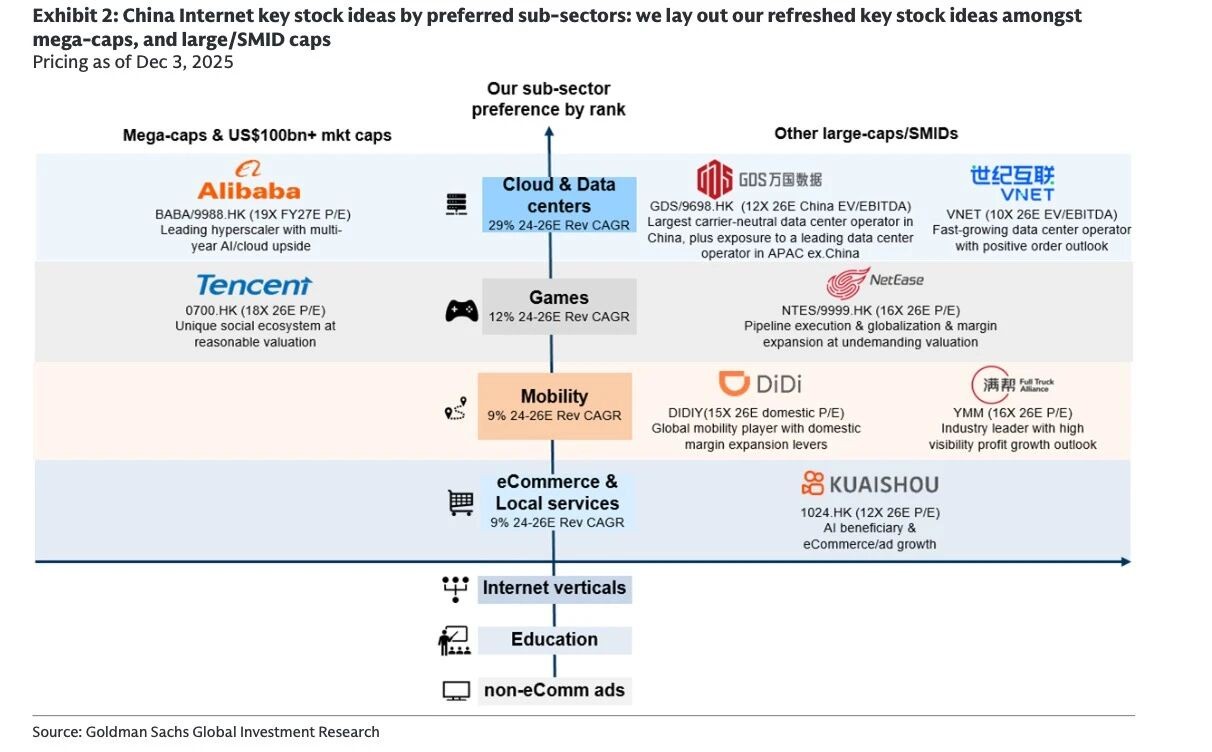

高盛在 3 季度业绩发布及调研后,对中国互联网行业策略大转向:把 “云与数据中心” 提到了首选板块,排到了游戏和出行之前。

AI 带来的算力需求和资本开支(Capex)扩张,已经是最确定的增长逻辑了。

1、最大预期差:云与数据中心成为 “新王”

高盛这次非常坚决,把云和数据中心板块从原来的第三提升到第一。逻辑很硬:AI 训练和推理的需求持续爆发,加上巨头们都在搞 “多芯片策略”,数据中心的订单量非常饱满。

核心逻辑:不仅是英伟达,国产芯片的供应上来后,算力基建的利用率和回报率都在提升。

2、AI 助手的 “入口之战” 是个大隐忧

报告专门讨论了一个长线风险:字节跳动的 “豆包手机助手”。这东西能直接在操作系统层面(OS-level)帮用户跨 APP 操作,比如比价、点外卖。

这对现有的 APP 生态是个降维打击。虽然目前微信等巨头因为安全隐私原因封锁了它的接口,但这种 “超级 AI 代理” 对用户流量入口的争夺,是未来几年最大的变数。字节系 App 现在霸榜 iOS 免费榜前五中的四席,攻势很猛。

3、本地生活:烧钱该结束了,关注利润修复

外卖和即时零售打得太凶,三季度行业大概亏了 700 亿人民币,太夸张了。高盛判断,这种非理性的补贴战不可持续。

格局推演:美团、阿里、京东的市场份额最终可能会稳定在 5:4:1。

美团:虽然长期单均利润预期被微调(从 0.8 元降到 0.7 元),但在这个价位,坏消息已经 Price-in 了,随着补贴退坡,利润修复是大概率事件。

4、最新的 “核心股票池” 名单

根据最新的板块偏好,高盛更新了首选名单:

云/数据中心:阿里巴巴、万国数据、世纪互联。

游戏(防守反击):腾讯、网易。

出行(格局稳固):滴滴、满帮。

电商(新面孔):快手(新增为关键推荐,看好其 AI 模型 Kling 的突破和电商变现)。

5、估值怎么看?

现在中概互联网板块的 2026 年预期市盈率(P/E)中位数大概是 18 倍。之前的上涨主要靠杀估值修复(Multiple Expansion),接下来的涨幅,必须得靠实打实的每股收益(EPS)增长来驱动了。所以,选利润兑现能力强的公司,比单纯博反弹要稳妥得多。

总的来说,风向变了,硬科技基础设施(数据中心)的优先级在上升,而纯流量变现的生意面临 AI 新玩法的挑战。(来源:硬 AI)