Strategy's Recent Controversies: The Dilemma of BTC Faith Stocks After the Sharp Decline

以其比特币财库策略而闻名的 Strategy 公司,因其股价随比特币下跌而面临争议。创始人迈克尔·塞勒(Michael Saylor)目标是将比特币价值提升至 1 万亿美元。Strategy 的第三季度净利润降至 28 亿美元,其比特币持有量增长缓慢。标准普尔将其评级为 “B-”,原因是比特币集中度高和资本实力弱。尽管存在担忧,Strategy 声称其比特币持有量可以覆盖 71 年的股息。该公司推出了信用评级仪表板,并预计 2025 财年的收入将在-70 亿美元至 95 亿美元之间,净收入范围为-55 亿美元至 63 亿美元

邓彤,金色财经

Strategy 因其比特币财库策略而声名鹊起,随着比特币的飙升,获得了名声和财富。在九月底,Strategy 创始人迈克尔·塞勒在一次采访中大胆宣称,Strategy 的最终目标是积累价值一万亿美元的比特币。摩根大通董事总经理尼古拉斯·帕尼吉尔佐格鲁指出,Strategy 的最新发展是近期比特币价格持续承压的主要原因之一。

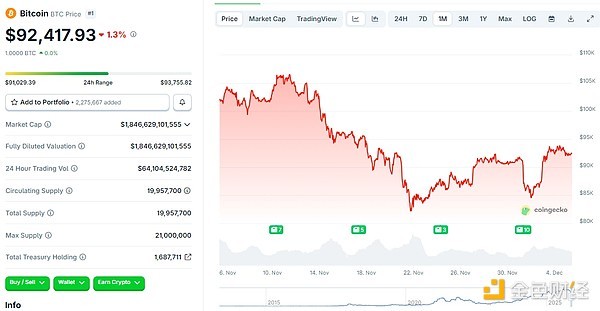

随着近期市场下滑,Strategy 的股价与比特币价格同步下跌,Strategy 也越来越卷入争议之中。

一个月的比特币价格趋势图

此外,Strategy 第三季度的净利润降至 28 亿美元,远低于上一季度创下的 100 亿美元的纪录。比特币价格的下跌导致其市值/比特币净值比率(mNAV)降至约 1.2 倍,为 2023 年 3 月以来的最低水平。

此外,Strategy 第三季度的净利润降至 28 亿美元,远低于上一季度创下的 100 亿美元的纪录。

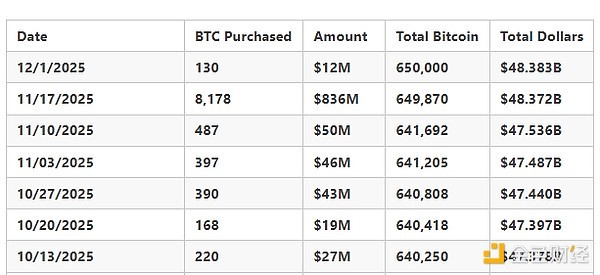

在这一季度,公司新增约 43,000 个比特币,使其总持有量达到 640,000 个,价值近 690 亿美元,标志着今年第一季度的增长速度最慢。Strategy 还将其可变利率优先股(STRC)的股息提高至 10.5%,以维持投资者需求并继续购买比特币。这不可避免地引发了担忧:如果市场继续下滑,Strategy 能否坚持?会否出售其之前积累的比特币?10 月 28 日,标普全球评级将 Strategy 的信用评级定为 “B-”,将其归类为投机性非投资级(通常称为 “垃圾债务”)——但指出这家比特币财库公司的前景仍然稳定。在其报告中,标普表示:“我们认为,Strategy 的比特币集中度高、单一业务结构、风险调整资本实力弱以及美元流动性不足是其信用状况的弱点。” 标普指出,稳定的评级展望假设公司将谨慎管理可转换债券到期的风险,并维持优先股股息支付,这可能需要进一步的债务发行。标普全球还强调,Strategy 面临 “固有的货币错配风险”——其所有债务均以美元计价,而其大部分美元储备用于支持公司的软件业务,该业务目前在收入和现金流方面大致持平。根据 CryptoQuant 发布的报告,“Strategy 的比特币购买将在 2025 年前显著下降”,指出自 2024 年底以来,Strategy 的每月比特币购买量显著减少。“每月比特币购买量从 2024 年的高峰 134,000 下降到 2025 年 11 月的 9,100,而本月迄今仅为 135。这一 24 个月的缓冲期清楚地表明一件事:他们正在为熊市做准备。” Strategy 的每月比特币购买量自 2024 年 11 月的高峰以来显示出明显的下降趋势。来源:CryptoQuant

尽管人们担心加密市场已经进入熊市,尤其是对 Strategy 在此期间的表现更加担忧,但 Strategy 本身并没有过于担心。

针对外界的质疑,Strategy 在 11 月 21 日于 X 平台上发布声明称,基于近期价格,其当前持有的约 650,000 个比特币足以覆盖 71 年的股息。它还指出,只要比特币年均增值约 1.41%,所产生的收益就足以覆盖年度股息。然而,社区指出,Strategy 的数据基于几个假设,包括比特币价格保持不变、所有持有的比特币可供出售或抵押融资、没有外部冲击或税收影响、可转换债务结构保持可控以及股息支付稳定。

11 月 25 日,Strategy 宣布推出基于公司优先股名义价值的新信用评级仪表板,并声称即使比特币价格保持稳定,公司仍然拥有相当于 70 年股息支付能力的债务偿还缓冲。在 X 平台的一篇帖子中,Strategy 表示:“如果比特币跌至我们的平均成本价 74,000 美元,我们的可转换债务资产覆盖率仍将为 5.9 倍(我们称之为 BTC 评级债务);如果比特币跌至 25,000 美元,覆盖率仍将为 2.0 倍。” 在其 2025 财年的收益预测中,Strategy 估计如果 2025 年底比特币价格区间为 85,000 至 110,000 美元,公司 2025 财年的收入、净收入和稀释每股收益的目标区间如下:1. 2025 财年收入(亏损):约-70 亿美元至 95 亿美元;2. 2025 财年净收入(亏损):约-55 亿美元至 63 亿美元;3. 2025 财年稀释每股收益:每普通股 17.00 至 19.00 美元。12 月 3 日,Strategy 首席执行官 Phong Le 表示,公司新建立的 14 亿美元储备将用于覆盖短期股息和利息支出,帮助公司在市场波动期间保持财务灵活性。该储备通过股票销售筹集,旨在缓解投资者对公司可能被迫出售比特币以支付不断增长的股息的担忧。根据公司的计算,该储备可以覆盖约 21 个月的股息支出,而无需动用其 590 亿美元的比特币持有量。12 月 4 日,链上分析公司 CryptoQuant 指出,Strategy 建立 14.4 亿美元储备表明公司正在为潜在的比特币熊市做准备。CryptoQuant 认为,建立 24 个月的美元缓冲标志着 Strategy 的 “战术转变”,从积极发行新股购买比特币转向更加保守、以流动性为重点的策略。这降低了在市场下跌期间被迫出售比特币的风险。CryptoQuant 的研究主管 Julio Moreno 预测,如果熊市持续,比特币价格明年可能在 70,000 至 55,000 美元之间波动。[Strategy 财务指标仪表板的图像] 来源:Strategy

Michael Saylor 还强调了 Strategy 的资本结构:除了 BTC 内在价值的稳定增长,Strategy 还拥有极为健康的资本结构——680 亿美元的企业价值、590 亿美元的比特币储备,以及仅 11% 的贷款价值比(LTV)。根据当前的财务数据,股息利润率足以覆盖未来 73 年。

Bitwise 首席投资官 Matt Hougan 表示,即使 MSTR 的股价下跌,公司也不会被迫出售比特币以维持运营,持有相反观点的人是 “完全错误的。”

Strategy 的情况并没有严重到需要出售其比特币的地步,因为该加密货币的交易价格约为 92,000 美元,"比 Strategy 为这一批比特币支付的平均价格(74,436 美元)高出 24%。如果 MSTR 被迫一次性抛售其价值 600 亿美元的比特币,确实会对比特币市场造成很大冲击——相当于两年内比特币 ETF 的资金流入。然而,考虑到公司在 2027 年前没有到期债务,并且有足够的现金来支付可预见的未来利息,我认为这种情况不会发生。" 争议二:MSCI 会剔除 Strategy 吗?MSCI 在 10 月宣布正在征求投资界的反馈,关于是否应将数字资产储备超过其资产负债表 50% 的公司排除在其指数之外。MSCI 指出,一些反馈建议这些公司"表现出类似于投资基金的特征,而投资基金目前不符合纳入指数的资格。" 咨询期将持续到 12 月 31 日,最终决定将在明年 1 月 15 日公布。任何由此产生的变化将于 2 月生效。MSCI 初步列出的受影响公司包括 38 家公司,如 Michael Saylor 的 Strategy Inc.、Sharplink Gaming 以及加密货币矿业公司 Riot Platforms 和 Marathon Digital Holdings。11 月 20 日,摩根大通表示,如果 Michael Saylor 的 Strategy 从主要的 MSCI 指数中被剔除,可能面临约 28 亿美元的资本外流;如果其他指数提供商也采取类似行动,总额可能达到 88 亿美元。分析师表示,这将压低公司估值,削弱流动性,并增加融资困难。MSCI 将在 2026 年 1 月 15 日做出决定,这一日期被视为公司股价的关键转折点。澳大利亚加密货币交易所 BTC Markets 的财务负责人 Charlie Sherry 表示,他认为 MSCI 排除数字资产储备公司的可能性"非常高",因为该指数"只有在倾向于做出这样的改变时才会进行咨询。" 如果 MSCI 决定剔除这些公司,跟踪该指数的基金将被要求出售,这本身将对受影响公司施加巨大压力。摩根大通分析师此前警告称,如果 MSCI 继续剔除,Strategy Inc.可能面临 28 亿美元的资金外流。在 Strategy Inc.估计的 560 亿美元市值中,约 90 亿美元与其跟踪该指数的被动基金相关。Sherry 认为,MSCI 的行动标志着语气的转变。在过去一年中,重度加密资产的公司战略被视为资本市场的创新,但现在主要指数提供商正在收紧其定义,表明市场正在从"无所适从"的阶段回归到更保守的筛选机制。Michael Saylor 在社交媒体上回应了 MSCI 指数剔除风险问题,表示 Strategy 作为一家上市运营公司,根本不同于基金、信托和控股公司。Strategy 不仅拥有 5 亿美元的软件业务,还独特地将比特币作为其基金管理中的生产性资本。指数分类无法定义 Strategy。该公司有明确的长期战略,对比特币有坚定的信念,其使命始终是成为基于健全货币和金融创新的全球首个数字货币机构。12 月 4 日,摩根大通表示,Strategy 的股票已经充分吸收了被剔除主要股票指数的潜在风险,即使 MSCI 即将做出的决定导致公司被剔除(这仍会引发被动资本外流),这仍可能成为股价上涨的催化剂。争议三:机构仍然青睐 Strategy 吗?与此同时,几家机构在 2025 年第三季度主动减少了对 Strategy(MSTR)的敞口,减少了约 54 亿美元的持仓。值得注意的是,在同一时期,比特币价格保持在约 95,000 美元,而 MSTR 的股价也基本保持平稳。这表明这并不是被动清算,而是机构持仓的主动减少。资本国际、先锋集团、黑石和富达等主要基金都显著减少了他们的头寸。报告显示,这表明华尔街正在逐渐从"MSTR 作为比特币代理"的旧路径转向更直接和合规的比特币敞口(如现货 ETF 和托管解决方案)。[Strategy 出售的图像] 在未来,比特币的回调或横盘可能会考验 Strategy 的剩余支持者。如果比特币价格再次上涨,大型机构可能会改变其策略,增加对 MSTR 的敞口。相反,如果比特币价格达到 80,000 美元,这可能会促使这些机构进一步减少对 Strategy 的敞口。这种机构偏好的转变在某种程度上也代表了行业的成熟。现货比特币 ETF 和其他受监管的托管解决方案意味着大型投资组合现在可以持有比特币,而不会受到股票的负面影响。随着机构策略的发展,像 Strategy 这样的资产不再是必需品,而是逐渐成为选择。结论 从普通软件公司到 BTC 国库巨头;从迅猛崛起到持续怀疑,Strategy 能否在熊市中生存,不仅是在回答市场对 Strategy 本身的疑虑,也是在验证今年出现的 DAT 热潮是否能够持续。希望 Strategy 不会重蹈 LUNA 的悲剧。