At the beginning of December, risk aversion increased, European stocks opened lower, U.S. stock futures fell, the yen rose, silver and copper hit new highs, and Bitcoin plummeted

欧股集体低开,标普 500 期货和比特币分别下跌 0.8% 和 6%。日本股市下跌,美元兑日元跌 0.5%,报 155.39 点。比特币价格大跌 6%,跌破 86000 美元关口,以太币跌幅超过 7%。白银和铜价在上周五创下新纪录后继续攀升。

随着投资者为本周关键的美国经济数据和央行动向做准备,全球股市和加密货币在 12 月的首个交易日双双下挫,避险情绪明显升温。尽管市场对美联储本月降息的预期依然稳固,但短期不确定性正在加剧。

12 月 1 日周一,美股盘前,英伟达跌超 1%,谷歌、苹果跌近 1%,特斯拉跌超 1%。欧股集体低开。日本股市下跌,植田和男发出了迄今最明确的信号,推动了日元走强。在他的讲话前,日本两年期国债收益率已升至 2008 年以来的最高水平。比特币价格大跌 6%,跌破 86000 美元关口,以太币跌幅超过 7%。白银和铜价在上周五创下新纪录后继续攀升。

本周密集的美国经济数据,以及特朗普总统已确定下一任美联储主席人选的消息。Fibonacci Asset Management Global 首席执行官 Jung In Yun 表示,“在即将到来的美国数据和宏观事件之前,投资者对增加风险持谨慎态度”,他认为这是一种 “观望” 策略。

- 美股盘前,英伟达跌超 1%,谷歌、苹果跌近 1%,特斯拉跌超 1%。标普 500 期货下跌 0.7%,纳斯达克 100 期货下跌 0.9%。

- 欧股集体低开,欧洲斯托克 50 指数开盘跌 0.3%,德国 DAX 指数跌 0.4%,英国富时 100 指数跌 0.3%,法国 CAC 40 指数跌 0.5%。

- 日经 225 指数收盘跌 1.9%,报 49303.28 点。日本东证指数收跌 1.2%,报 3338.33 点。韩国首尔综指收盘跌 0.2%,报 3920.37 点。

- 美国 10 年期国债收益率最新上涨 2.7 基点至 4.046%。美国 30 年期国债收益率上涨 3.2 个基点至 4.703%。

- 日本 20 年期国债收益率上涨 5.5 个基点至 2.88%,为自 1999 年 6 月以来最高位。日本 5 年期国债收益率上涨 6.5 个基点至 1.375%。日本 10 年期国债收益率上涨 7 个基点至 1.87%。

- 印度 5 年期国债收益率上升 5 个基点,至 6.28%,为去年 9 月以来的最高水平。印度卢比兑美元跌破 88.49,创历史新低。

- 美元兑日元跌 0.5%,报 155.39 点。

- 比特币下跌 5.4%,报 86214.79 美元。以太币下跌 6.5%,报 2825.97 美元。

- 现货黄金报 4241 美元/盎司。

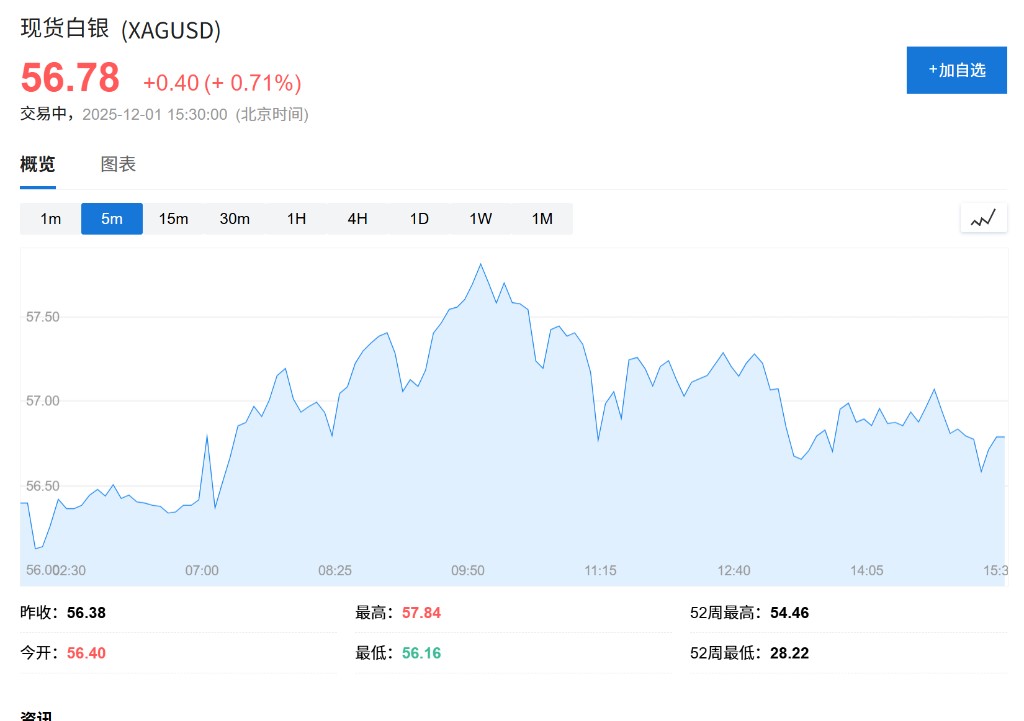

- 现货白银价格史上首次突破每盎司 57 美元,日内涨约 1%。

- Comex 铜价上涨 1%,报 532.55 美元/磅。

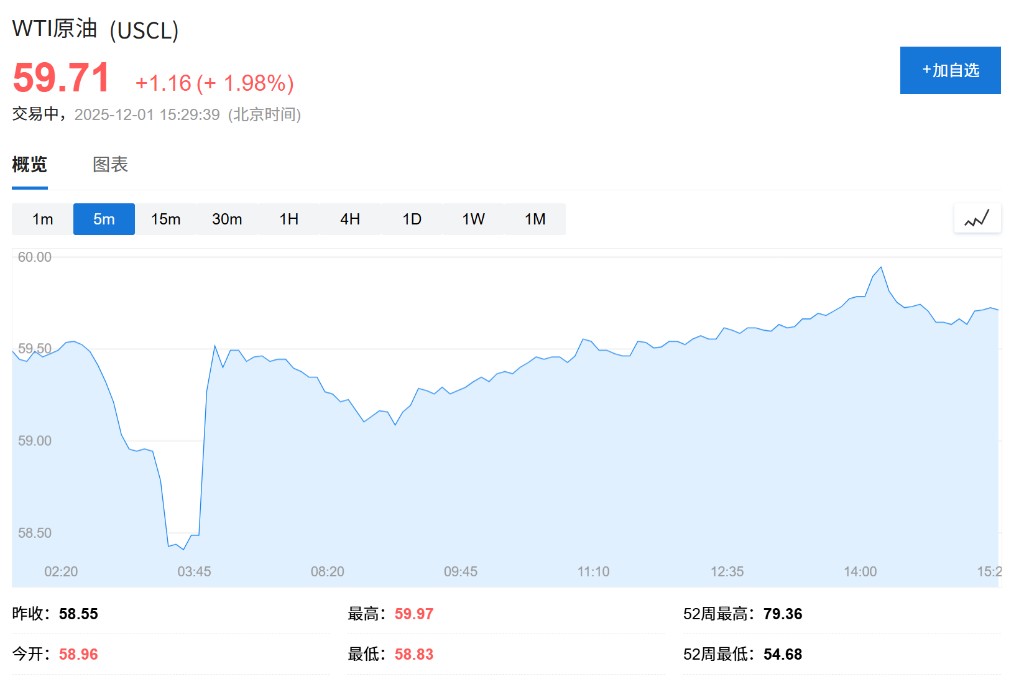

- 布伦特原油涨超 2%,现报 63.80 美元/桶;WTI 原油涨超 2%,现报 59.95 美元/桶。

美联储决议前的数据考验

本周的市场目光将聚焦美国,一系列即将公布的数据将为判断其经济动能提供关键参考。在政策制定者权衡 2026 年利率路径之际,通胀和消费需求数据将塑造市场对美联储是否会继续其宽松周期的预期。

市场目前继续押注美联储将在本月降息。互换数据显示,自纽约联储主席 John Williams 表示鉴于劳动力市场疲软,他认为短期内有再次降息的空间以来,交易员已几乎完全消化了一次 25 个基点的降息。

然而,Sevens Report 的 Tom Essaye 在报告中写道:

“暂时来看,数据支持软着陆,这促成了感恩节前股市的持续反弹。但目前仍存在大量经济未知数,且存在经济并不像投资者认为的那样强劲的潜在风险。”

本周的数据考验包括 “网络星期一” 销售数据、11 月 ADP 私人就业数据以及供应管理协会(ISM)的制造业和服务业调查。

现货黄金报 4241 美元/盎司。

现货白银盘中价格史上首次突破每盎司 57 美元,日内涨约 1%。

日本央行日益强烈的加息倾向也成为市场关注的焦点。行长植田和男周一在名古屋对商界领袖发表演讲时称,央行将 “权衡提高政策利率的利弊,并酌情做出决定”,同时审查国内外经济、通胀和金融市场状况。

这一表态被市场解读为加息可能性上升的明确指引。根据隔夜互换指数,交易员认为日本央行在 12 月 19 日政策会议上决定加息的可能性约为 64%。通过将注意力引向特定的政策会议,植田和男可能在暗示届时采取行动的可能性正在增加。一年前的 12 月下旬,他曾承诺在下一次会议上仔细评估经济状况,而那次会议最终上调了借贷成本。

美联储人事变动添变数

为市场增添另一层不确定性的是美联储的领导层变动。特朗普周日表示,他已经决定了下一任美联储主席的人选。

据知情人士向媒体透露,白宫经济顾问 Kevin Hassett 被视为接替现任主席鲍威尔的可能人选。Hassett 周日在哥伦比亚广播公司(CBS)的节目中拒绝评论自己是否是热门人选,但他暗示市场已为新主席的宣布做好了准备。

在本周进入会前 “静默期” 之际,美联储主席鲍威尔和理事 Michelle Bowman 仍有公开发言安排,但按规定不得就经济前景或政策发表评论。

在整体避险情绪下,全球大类资产表现各异。跟踪全球股市的 MSCI 所有国家世界指数在经历了连续七个月的上涨后,11 月份下跌了 0.1%。此前的涨势之所以中断,是因为对人工智能股的乐观情绪因估值过高和支出计划过度的担忧而减弱。

美元方面,美元现货指数在连续四天走低后周一小幅上扬。大宗商品市场则表现强劲,在 OPEC+ 确认将维持第一季度暂停增产的计划后,WTI 原油价格跃升。白银和铜价在上周五创下新纪录后继续攀升。