Goldman Sachs comments on "The Battle of China's AI Giants": Alibaba vs Tencent vs ByteDance

阿里 “全栈推进”,腾讯 “保持克制”,字节 “流量突围”。

如果说 2024 年是模型的 “参数之战”,那么站在 2025 年末回望,中国 AI 战场已演变为一场关于资本效率、基础设施霸权与流量入口的路线之争。

11 月 27 日,高盛发布了一份关于中国互联网与人工智能发展的重磅研报,对当前中国 AI 行业 “大厂之战” 的激烈战况进行了分析,对阿里巴巴、字节跳动、腾讯的不同战略选择进行了解读:

- 阿里巴巴选择了最 “重” 的道路,以同比暴增 80% 的资本开支和全栈布局,试图用重资产构筑类似谷歌的 “全栈” 壁垒,成为中国 AI 市场的 “全栈霸主”;

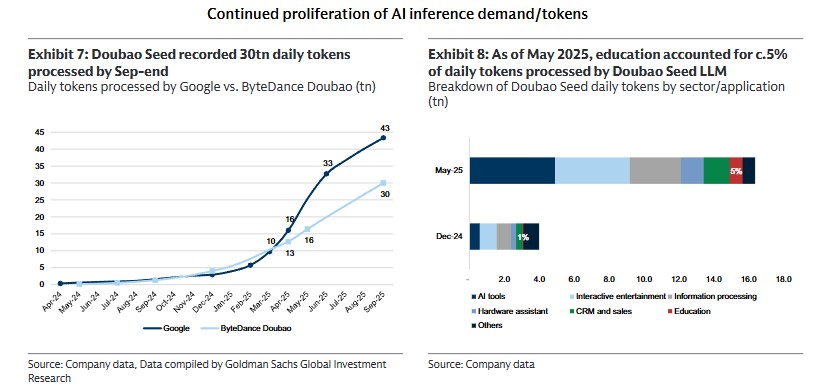

- 字节跳动凭借恐怖的流量优势,以日均 30 万亿 Token 的消耗量,在应用层大杀四方;

- 腾讯则保持了其一贯的克制,在收缩资本开支的同时,更专注于将 AI 能力 “无缝嵌入” 其庞大的社交与支付生态。

与此同时,高盛还认为,中美 AI 领域的竞争也进入了一种 “动态交替” 的新常态:美国模型确立新高点,中国模型会在随后的 3-6 个月内进行快速迭代与追赶。

阿里 “全栈推进”,腾讯 “保持克制”,字节 “流量突围”

1. 阿里巴巴:对标谷歌的 “全栈式” 重资产豪赌

阿里巴巴正在采取类似谷歌的 “全栈式” 打法。

高盛在报告中着重提到了阿里的资本开支:阿里巴巴 9 月季度的资本开支同比暴增 80%,达到 320 亿人民币。

高盛分析师指出,尽管面临芯片供应的波动,阿里依然坚定地执行其 AI 基础设施扩张计划,试图通过 “基础模型 + 多模态能力” 的垂直整合,构建类似谷歌的 “专用芯片 + 全栈服务” 的路径,以巩固其在 B 端市场的统治力。

这种 “重资产” 策略正在兑现为真金白银。

报告显示,阿里云外部收入在 9 月季度同比增长 29%,其中 AI 相关收入连续第 9 个季度实现三位数增长。高盛预测,得益于强劲的 AI 训练与推理需求,阿里云的收入增速将在 12 月季度进一步加速至 38%。

在 C 端,阿里也不再低调。

其最新发布的 “通义 App” 在发布首周下载量即突破 1000 万,蚂蚁集团推出的 “灵光” 也在 6 天内获得 200 万下载,同时夸克 app 也在用 AI 不断迭代。

2.字节跳动的 “流量突围”

面对阿里的攻势,字节跳动的打法带有鲜明的 “流量基因”:通过 C 端应用的绝对统治力反哺底层基建。

报告披露,字节跳动的日均 Token 使用量已突破 30 万亿。这是一个什么量级?它已经逼近全球 AI 领头羊谷歌(Google)的 43 万亿,且远超其他中国同行——相比之下,百度和 DeepSeek 目前的日均 Token 量级仍在 10 万亿左右。

高盛在报告中提到,字节旗下的 “豆包”稳居国内 AI 应用活跃度榜首,而其面向海外市场的教育应用Gauth,月流水同比增长 394%,创下历史新高。

这种通过应用层创造的巨大推理需求,也让字节跳动在 MaaS(模型即服务)领域完成了一次对传统云巨头的侧翼包抄。

高盛引用 IDC 数据指出,在 “大模型公有云市场份额” 这一细分且关键的未来战场上,字节跳动旗下的火山引擎已拿下 49.2% 的份额。

(3)腾讯:实用主义者的 “生态渗透”

与阿里和字节的锋芒毕露不同,腾讯在 AI 战场上保持了一贯的 “克制”。

高盛注意到,腾讯的资本开支在同季度同比下降,且下调了全年预算目标。

报告中提到,除了芯片供应波动的影响外,这更多反映了腾讯克制的 “生态渗透” 策略,致力于将 AI 能力无缝 “缝合” 进其庞大的微信生态。

报告提到,腾讯已将 AI 助手 “元宝” 整合进微信支付,通过 AI 文案工具和菜单识别功能,直接服务于中小商家的运营效率。这种打法虽然缺乏性感的资本开支数字,但却拥有极高的落地确定性。

中美模型竞速:3-6 个月的动态追赶周期

将视线拉高至全球维度,高盛还在报告中对比分析了中美 AI 技术动态。

高盛分析师 Ronald Keung 团队在报告中指出,尽管市场曾担忧 AI Scaling Law 面临边际效益递减,但随着谷歌近期发布Gemini 3 Pro和图像生成模型Nano Banana Pro,美国基础模型再次证明了其在性能边界上的突破能力,打破了此前市场关于 “AI 技术停滞” 的担忧。

但这并不意味着中国玩家被甩开。高盛观察到一个清晰且具有韧性的 “动态追赶” 的周期律:

每当美国模型实现一次大的版本跃升(Step-up),中国 AI 模型通常会在随后的3-6 个月内迅速跟进,通过技术迭代缩小能力差距。这种 “领跑 - 追赶 - 再领跑” 的节奏,已成为中美科技竞争的新常态。

高盛还提到,中国厂商的韧性在于其独特的 “中国速度” 与开源生态。小米、腾讯等大厂纷纷开源其高性能模型,据报道,中国 80% 的 AI 初创公司正在使用这些开源模型。

此外,中国模型在成本控制上极具侵略性,例如快手的 “可灵”(Kling)视频生成模型,在价格上显著低于全球同类产品,正通过极致的性价比在应用层构建护城河。

价值洼地?

对于投资者关注的估值问题,高盛 Ronald Keung 团队分析称:

“我们尚未处于 AI 泡沫中”。

该团队认为,目前中国 AI 板块并未出现泡沫。腾讯和阿里巴巴目前的 2026 年预期市盈率(P/E)分别为 21 倍和 23 倍,低于谷歌(24 倍)、亚马逊和微软(28-30 倍)的水平。