The rise of Google TPU chips, should NVIDIA be worried in the short term?

关键客户 “倒戈”,意味着英伟达已不再是唯一的选择。花旗认为英伟达短期地位稳固,但同时预测其 AI 芯片市场份额将从 90% 逐步下滑至 2028 年的 81%。

AI 芯片市场的 “铁王座” 似乎正迎来些许动摇,一则关于其关键客户可能 “倒戈” 的传闻,让市场对英伟达的未来投下了新的审视目光。

11 月 25 日有消息传出,英伟达的大客户 Meta 正考虑在其数据中心大规模采用谷歌自研的 AI 芯片——张量处理单元(TPU),并可能最早于明年开始租用。

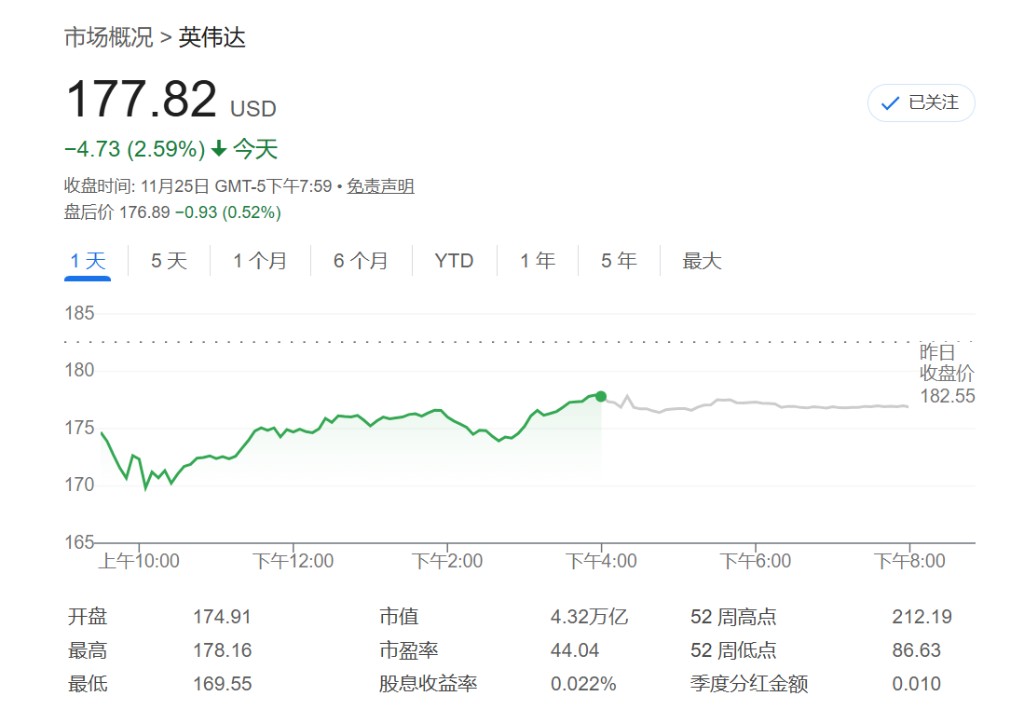

这一消息犹如一颗重磅炸弹,瞬间引爆市场。在当日的市场交易中,英伟达股价一度暴跌 6%,其竞争对手 AMD 股价更是下挫 10%。与此同时,谷歌母公司 Alphabet 股价则一度跃升 4%。当日英伟达最终收跌约 2.6%,而 Alphabet 则逆市收高 1.6%,连续创下历史新高。

面对市场的骚动,谷歌与英伟达也迅速作出了回应。一位 Alphabet 的发言人表示:“谷歌云观察到,我们的定制 TPU 和英伟达 GPU 的需求都在加速增长;我们致力于像过去多年一样,同时支持这两种产品。”

而英伟达的发言人则表示:“我们为谷歌的成功感到高兴……英伟达领先行业一代。”并补充说,他们相信自家芯片的性能优于包括 TPU 在内的 ASIC(专用集成电路)芯片。

花旗:竞争加剧,但英伟达护城河仍在

在一片喧嚣中,花旗研究 11 月 25 日发布的报告提供了一个相对冷静的视角。

报告承认,包括谷歌 TPU 和亚马逊 Trainium 在内的定制 AI 加速器正在持续扩展,并为这些平台带来了 AI 基础设施的成本优势。

然而,分析师 Atif Malik 等也指出,由于微软和 Meta 等超大规模厂商自身的定制芯片项目 “似乎正遭遇延迟”,它们目前仍然严重依赖英伟达的平台。

花旗维持对英伟达股票的 “买入” 评级,目标价为 270 美元。该行预计,尽管面临竞争,商用 AI GPU 的市场份额仍将保持高位,仅从 2025 年预测的 90% 小幅下降至 2028 年的 81%。

总而言之,虽然谷歌 TPU 的崛起和头部客户的多元化采购策略无疑给英伟达带来了切实的竞争压力,但从花旗的分析来看,其短期内的市场主导地位和技术护城河依然稳固。

然而,英伟达一反常态的沟通方式,也确实反映出 AI 之王的宝座并非高枕无忧。

巨头反击:公开喊话与私下备忘录

面对股价压力和市场疑虑,英伟达采取了一系列罕见的防御性沟通。

华尔街见闻文章写道,英伟达 11 月 25 日通过社交平台 X 公开宣称:“英伟达目前领先行业一代——我们是唯一一个可以运行所有 AI 模型、并在各种计算场景中通用的平台。” 公司强调,其 GPU 相比谷歌 TPU 这类 ASIC 芯片,能提供 “更高的性能、多功能性和互换性”。

在此之前,英伟达还采取了更为隐秘的行动。据《华尔街日报》等媒体报道,英伟达在周末向华尔街分析师分发了一份长达七页的备忘录,旨在 “逐条” 反驳包括电影《大空头》原型人物迈克尔·伯里(Michael Burry)在内的批评者所提出的会计欺诈、循环融资和 AI 泡沫等指控。备忘录澄清:

- 会计处理: 英伟达强调其业务在经济上是稳健的,报告是完整和透明的,与历史上的会计欺诈案没有可比性。

- 设备折旧: 针对 AI 芯片寿命仅 2-3 年的指责,英伟达回应称,其客户通常将 GPU 的折旧年限设为 4 至 6 年,这符合设备的实际使用寿命。

- 循环融资: 对于该指控,英伟达澄清其在第三季度的战略投资仅为 37 亿美元,占营收的一小部分,所谓循环融资的说法 “毫无根据”。

适得其反?防御姿态引发 “不自信” 的解读

然而,英伟达这一系列紧急沟通似乎并未完全平息市场的担忧,反而引发了新的解读。

D.A. Davidson 的分析师 Gil Luria 在评价这份备忘录时向媒体指出:“这份备忘录本身让英伟达显得很被动……如此规模的公司不需要在非财报期间回应每一个被提出的问题。”

该分析师认为,一家自信的领导者通常用业绩和产品说话,英伟达此番 “进退失据” 的举动,恰恰 “触及了本已存在的恐惧”。

Synovus Trust 的高级投资组合经理 Dan Morgan 也评论道:“谷歌确实拥有相当大的实力,他们不是站在场边的小角色。” 他指出,谷歌最强大的 AI 模型 Gemini 3 完全在其自家的 TPU 上训练完成,这增强了 TPU 作为英伟达产品可行替代方案的可信度。