UBS is optimistic about the continued rise of the Chinese stock market next year, with strategies focusing on "going overseas," "anti-involution," and "global AI stock corrections" as the main risks

瑞银发布研报预测 2026 年中国股市将延续积极势头,MSCI 中国指数目标为 100 点,恒生指数目标为 23000 点。市场驱动力将转向企业盈利能力改善。策略调整为增持 “出海” 概念股,关注互联网、科技硬件和券商板块。全球 AI 股回调是主要风险,但中国 AI 股估值更具吸引力。盈利增长将成为市场上涨的主要动力。

继 2025 年录得强劲表现后,中国股市在 2026 年能否 “再一次飞跃”?

据追风交易台消息,11 月 17 日,瑞银发布的最新研报《2026 年中国股票策略展望:再一次飞跃?》认为,明年中国市场有望延续 2025 年的积极势头。

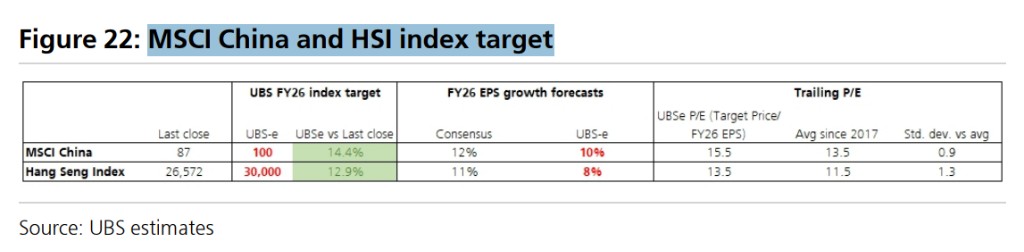

该行预测 MSCI 中国指数到 2026 年底将达到 100 点,较报告发布时的收盘价约有 14% 的上涨潜力。同时,恒生指数的目标位被设定在 23000 点,约有 13% 的上涨潜力。

报告指出,2026 年的市场驱动力将与 2025 年有所不同。虽然 AI 创新、宽松的政策环境、全球经济增长改善以及国内外投资者的资金流入等积极因素将延续,但它们对估值倍数的提振作用可能不及今年。市场的焦点将转向企业盈利能力的实质性改善。

策略层面,瑞银做出了显著调整。报告称,由于高股息股票的收益率已被压缩,该行正将这类股票移出推荐组合,转而增持部分 “出海” 概念股。这些公司在今年的关税不确定性中 “展现出了利润和盈利的韧性”。同时,瑞银继续看好互联网、科技硬件和券商板块。

尽管前景乐观,瑞银也明确指出了主要风险。报告强调,“全球 AI 相关股票的回调” 是可能拖累中国科技股的主要因素。不过,分析师认为,鉴于中国 AI 股票与全球同行的关联度较低且估值更具吸引力,其潜在影响可能会得到缓冲。

盈利增长成关键引擎,瑞银预测 MSCI 中国上涨 14%

瑞银对 2026 年中国股市的乐观看法,核心逻辑在于盈利增长将接替估值修复,成为市场上涨的主要动力。该行设定的 MSCI 中国指数 100 点目标,其背后是 “基于 15.5 倍的 2026 财年预期市盈率和 10% 的盈利增长”。

这一预测基于一系列核心假设。首先,在盈利层面,瑞银预计 2026 年 MSCI 中国指数成分股的营收将增长 5%,与该行对名义 GDP 增速的预测基本一致;而每股盈利 (EPS) 增速将达到 10%。这一 10% 的增长不仅来自 “反内卷” 带来的利润修复,还得益于企业资本开支下降带来的折旧与摊销费用减少,瑞银预计仅后者就能为 MSCI 中国的 EPS 带来约 1 个百分点的提振。

其次,在估值层面,瑞银预计市场将有 4% 的估值提升。这部分重估的动力主要来自三方面的资金流入:国内机构投资者、因低利率环境而寻求更高回报的散户投资者,以及寻求多元化和相对廉价资产的海外机构投资者。

报告认为,当前中国市场的多项积极因素将继续在 2026 年支撑市场,包括:

- 创新: 尤其是在人工智能(AI)领域,中国是美国以外少数能提供广泛 AI 投资机会的市场之一。

- 宽松政策:对企业和资本市场的支持性政策将延续。

- 充裕流动性: 持续的财政扩张和宽松的货币政策环境。瑞银预计,2026 年全球经济增长将加速至 3.1%,同时美联储将降息 50 个基点,中国央行也可能降息 20 个基点,共同营造有利环境。

- 潜在资金流入: 来自境内外机构投资者的资金流入。

瑞银预计,2026 年上市公司营收增长 5%,与该行对名义 GDP 增速的预测基本一致。

“反内卷” 成盈利关键

在众多驱动因素中,瑞银特别强调了 “反内卷” 对企业盈利的提振作用。报告指出,尽管宏观经济面临挑战,但旨在缓解行业无序价格竞争的 “反内卷” 措施,正成为改善企业盈利前景的关键因素。

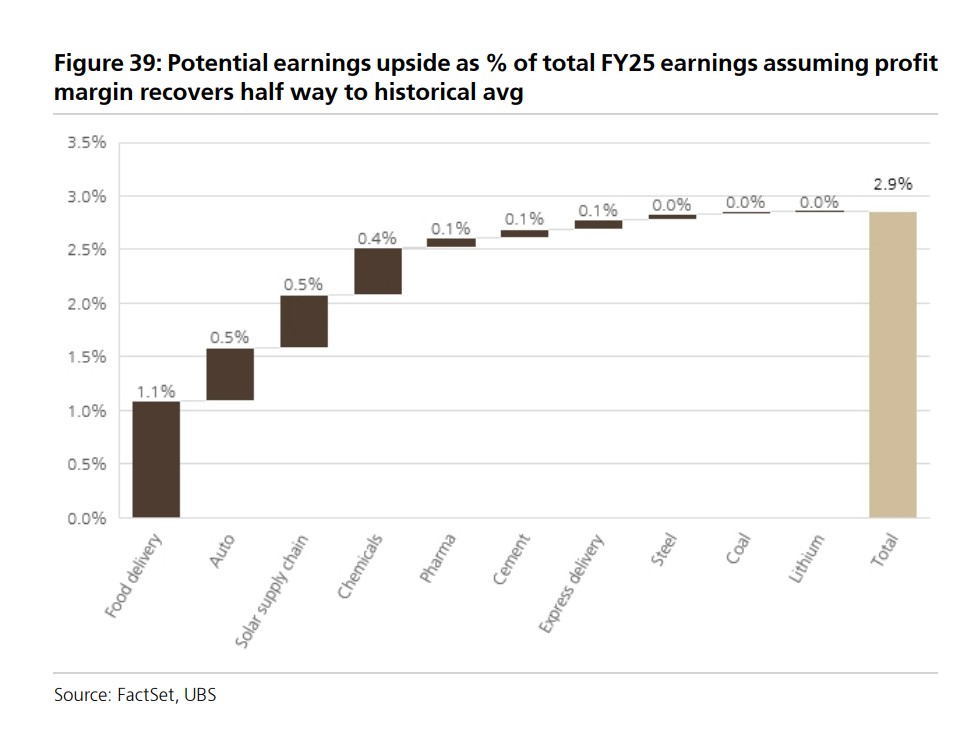

报告观察到,在太阳能、锂电池、快递和航空等行业,已经出现了行业价格回升的 “早期迹象”。瑞银量化分析称,假设这些 “内卷” 相关行业的利润率能够恢复到历史平均水平的一半,就可能为 MSCI 中国的整体每股盈利带来 “3 个百分点的提振”。

报告认为,随着更多与 “反内卷” 相关的政策指引在未来 1-2 年内推出,相关行业的利润率正常化和估值提升将带来偏向于上行的回报。

“出海” 也成新焦点

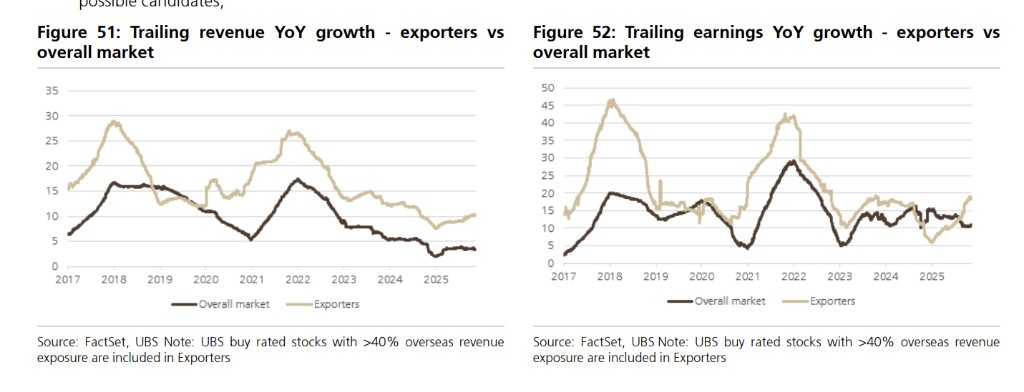

该行在看好受益于 “反内卷” 和全球能源转型需求的太阳能等板块的同时,强调需关注利润和盈利在关税不确定性下依然表现出韧性的部分 “出海”(going abroad) 个股,特别是那些海外收入占比超过 40% 的高质量出口商。

原因是许多高股息股票的收益率经过前几年的上涨已被压缩,例如 “已无法找到能够提供 6% 或更高股息收益率的金融股”。

相比之下,部分高质量出口商的 “营收和盈利增长在 2025 年出现加速,并超过了市场整体水平”。报告预计 2026 年全球经济将加速增长,这也为 “出海” 策略提供了有利的宏观背景。

科技股仍受青睐,但需警惕全球 AI 回调风险

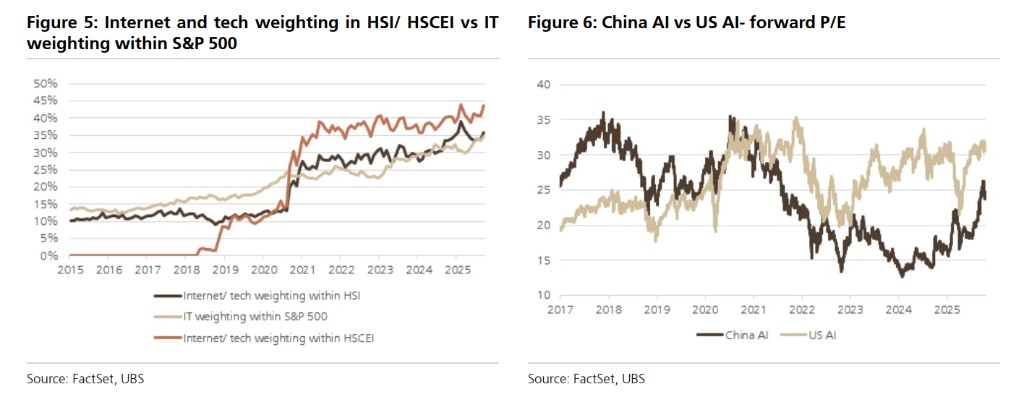

科技和互联网板块依然是瑞银在 2026 年看好的领域。报告认为,中国是 “除美国之外少数能提供如此广泛投资机会的市场之一”,对寻求多元化的全球投资者具有吸引力。此外,中国 AI 股票相对于美国同行仍存在估值折价。

对于 A 股和 H 股的选择,瑞银表示没有强偏好,但指出了两者不同的驱动力:H 股被视为布局中国 AI 平台和应用 “最优质且最便宜” 的渠道,并受益于外资和南向资金流入;而 A 股则可能从零售资金流入中获得更多流动性,其盈利也可能更多地从 “反内卷” 中受益。

然而,报告将 “全球 AI 相关股票的回调” 列为中国市场的主要下行风险。瑞银分析,自 2025 年初以来的市场反弹主要由 AI 主题和创新驱动,一旦全球 AI 投资情绪减弱,可能导致中国市场出现估值下调。

不过,瑞银也提出了三大缓冲因素:

- 中国 AI 股票与美股等全球科技股的 “关联度低于韩国等其他新兴市场”。

- 科技领域的 “国内替代进程不太可能受到任何全球科技放缓的阻碍”。

- “中国科技股的估值仍低于全球同行”。

报告还通过情景分析指出,在最坏的 “AI 泡沫破裂”(AI bust)情景下,市场估值可能回到 2025 年初 AI 热潮之前的水平。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。