After a 36% drop, POP MART still receives strong support from Wall Street: Labubu will launch version 4.0 next year, and its value has not yet been fully realized

在股价经历 36% 回调后,泡泡玛特仍获花旗重申” 买入” 评级并给出 91.8% 上行空间的目标价。该行指出公司核心 IP Labubu 价值尚未完全释放——其 4.0 版本确认将于 2026 年推出,且索尼影业已获得该 IP 电影改编权,同时 SKULLPANDA 等多元 IP 矩阵及海外扩张进展共同构成增长动力。

对于关注消费赛道的投资者而言,泡泡玛特的最新动态值得高度重视。花旗指出,市场对于泡泡玛特增长可持续性和单一 IP 风险的担忧过度了,公司的核心价值在于其无与伦比的 IP 孵化与运营能力。

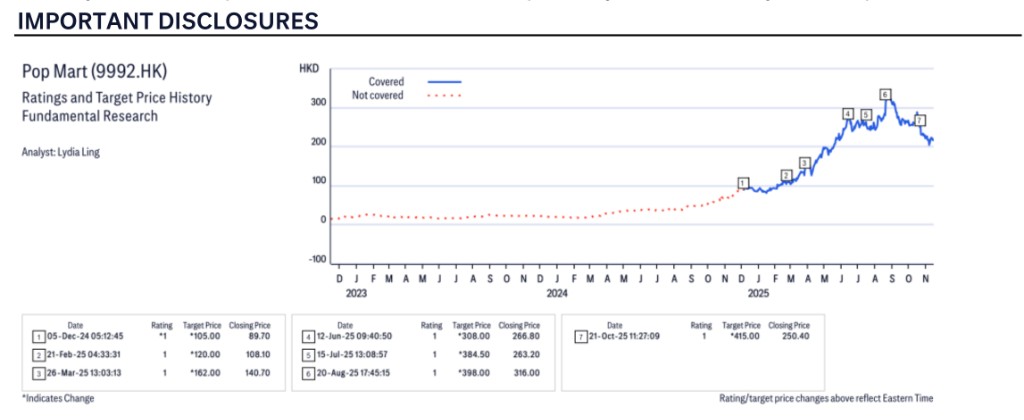

尽管泡泡玛特股价经历回调,据追风交易台,11 月 16 日,花旗在研究报告中,重申了对泡泡玛特的 “买入” 评级,并给出高达 415.00 港元的目标价,较 11 月 14 日收盘价 216.40 港元有 91.8% 的潜在上涨空间。

具体而言,对投资者的影响主要体现在以下几点:

旗舰 IP 生命力强劲:核心 IP Labubu 的价值远未被完全挖掘,其 4.0 版本已推迟至 2026 年发布,索尼影业更传出收购其电影改编权的消息,IP 天花板有望被进一步打开。

增长引擎多元化:公司主动调控线上预售规模,旨在实现 IP 的可持续运营,并非增长失速。同时,除 Labubu 外,SKULLPANDA、CRYBABY 等头部 IP 矩阵已形成,有效分散了风险。

全球化进展超预期:海外市场,尤其是美国和日本,表现强劲。公司正通过优化运营和本地化策略,加速全球门店布局与渠道深化。

估值具备吸引力:在当前股价水平,风险回报比极具吸引力。随着即将到来的销售旺季,股价动能有望回升。

Labubu 的价值远未释放,索尼影业或将其搬上大银幕

报告首先打消了市场对旗舰 IP Labubu 生命力的疑虑,明确指出其价值 “尚未完全释放”。

花旗透露,泡泡玛特为维持此 IP 的热度,已制定了一系列计划。一个关键信息是,原计划于 2025 年发布的Labubu 4.0 版本,因需优先分配产能以满足市场对 Labubu 3.0 的巨大需求,已推迟至 2026 年。这从侧面印证了当前产品的火爆程度。

此外,公司计划在 2026 年推出更多新产品和设计,并通过引入 Labubu 家族更多成员来丰富其内容生态。一个极具想象空间的催化剂是,据《福布斯》11 月 14 日报道,索尼影业已获得 Labubu 的电影改编权,计划开发一部专题电影。花旗预计,此举将极大提升 Labubu 在全球的 IP 认知度,为长期的商业化价值打开了新的空间。

增长可持续性质疑过度,多元化 IP 矩阵成型

针对市场对泡泡玛特季度增长动能放缓和对单一 IP 依赖的担忧,报告认为这属于 “过度担忧”。报告解释称,公司在 2025 年第四季度主动控制了线上预售的规模,其目的是为了 IP 运营的 “可持续性”,这可能会部分抵消季节性的销售强势,但这是一种战略性调整,而非需求疲软。花旗预计,在 11 月和 12 月这两个年度重要月份,销售势头将重新回升。

在分散 IP 风险方面,泡泡玛特已取得显著成效。报告强调,除了 Labubu,其他标志性 IP 如SKULLPANDA、CRYBABY、TWINKLE TWINKLE、HIRONO等,也正崛起为新的增长驱动力。公司正依托其一体化的 IP 生态系统持续孵化顶级 IP,每个 IP 都有其独特的成长时间线。

不过,报告也务实地指出,当前更关键的挑战在于,如何应对规模激增带来的品控问题,以及避免类似直播事故的发生,以防损害品牌资产。公司正通过优化运营流程、招聘更多专业人才以及频繁收集市场反馈等方式,着力改善产品质量。

海外扩张势头强劲,全球化运营持续深化

全球化是泡泡玛特未来增长的关键故事。报告指出,公司海外扩张势头强劲,尤其是在美国市场 2025 年实现了稳健增长,这促使公司对市场营销、门店运营和招聘等领域进行运营改造,并已更换了美国市场的物流负责人。

具体的门店扩张计划包括:

美国: 计划到 2025 年底运营超过 60 家门店(目前超过 50 家),同时提高开店标准,例如要求更大的门店面积。

加拿大: 计划到 2025 年底开设数家门店。

拉美地区: 已通过亚马逊进入墨西哥市场,并计划2026 年在墨西哥开设实体店,未来还将拓展至阿根廷和巴西。

中东地区: 新开的多哈机场店标志着正式进入中东市场,计划 2026 年开设更多门店。

日本市场: 2025 年表现出色,已成为亚太地区前三大市场之一。

为支撑全球化,公司坚持本地化运营,包括本土化的 IP 合作、设计以及发掘当地艺术家创造新 IP。

供应链与产品创新:灵活策略与前瞻布局

为应对需求的快速增长,泡泡玛特正在优化其供应链策略。公司目前部署的策略是:首批生产预计销量的 70%,然后根据市场动态进行灵活的库存补充。随着经验和线上数据的积累,销售预测的准确性有望提高。

在海外供应链方面,为应对 4 月份美国关税的不确定性,公司加速了海外供应链扩张,目前已有10-20% 的盲盒产能在越南。同时,公司计划在 2026 年为海外市场建立更多本地仓库。在产品创新层面,泡泡玛特在东莞设立了原材料研发中心,旨在为艺术家提供创作灵感,这显示了其对产品创新的长期投入。

估值与风险:高增长预期下的吸引力

花旗给予泡泡玛特415.00 港元的目标价,基于28 倍的 2026 年预期市盈率。报告认为,鉴于公司不断改善的增长前景和执行力,其理应获得高于 4 年历史平均 P/E 10% 的溢价。虽然其估值高于全球同行,但花旗认为这是合理的,因为泡泡玛特的海外扩张带来了更快的增长速度。

报告也明确指出了潜在的下行风险,包括:1)中国潮玩市场竞争加剧;2)全球扩张不及预期;3)IP 商业化能力不足;4)授权续约失败;5)更严格的监管政策。尽管花旗的量化系统给予该股 “高风险” 评级,但分析师认为,考虑到公司的执行力和增长状况等定性因素,这一评级是不必要的。