Gold rebounds fiercely! Citigroup calls for $6,000, but faces pressure in 2026

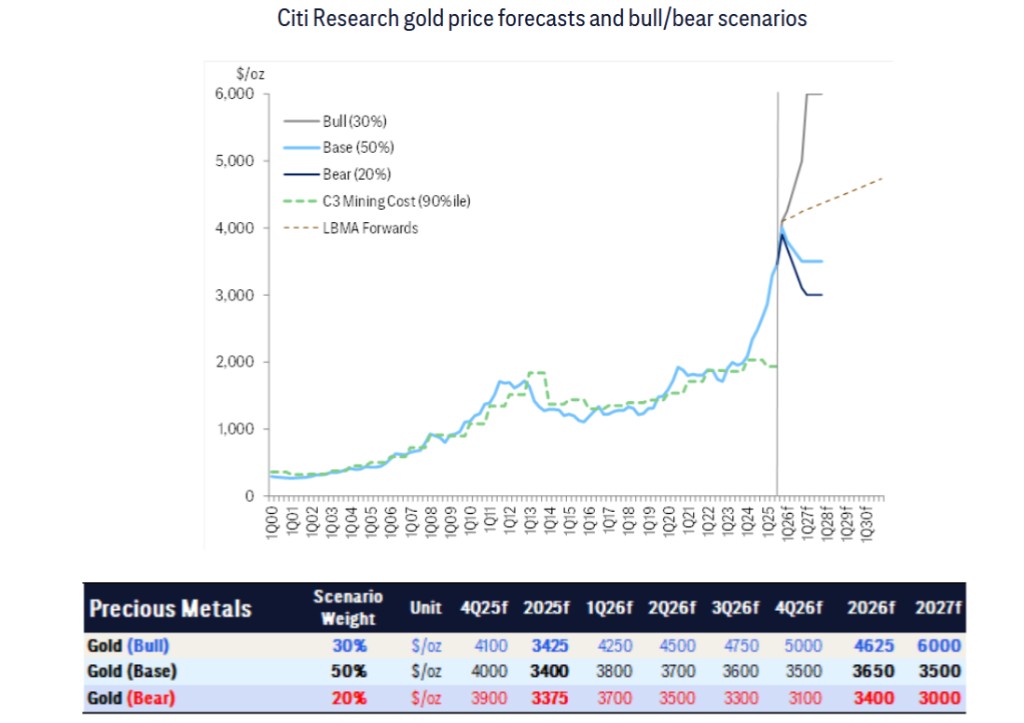

花旗认为,牛市情景下金价将在 2027 年涨至 6000 美元,其核心逻辑是全球财富与微小黄金实物市场间的巨大错配。报告测算,全球家庭财富对黄金的配置仅提升 1.5%,就需消耗 18 年的矿产供应,这种失衡只能靠价格飙升解决。同时,本轮上涨的主力是美国投资者,而非央行,其 ETF 流入贡献了全球大部分增量。

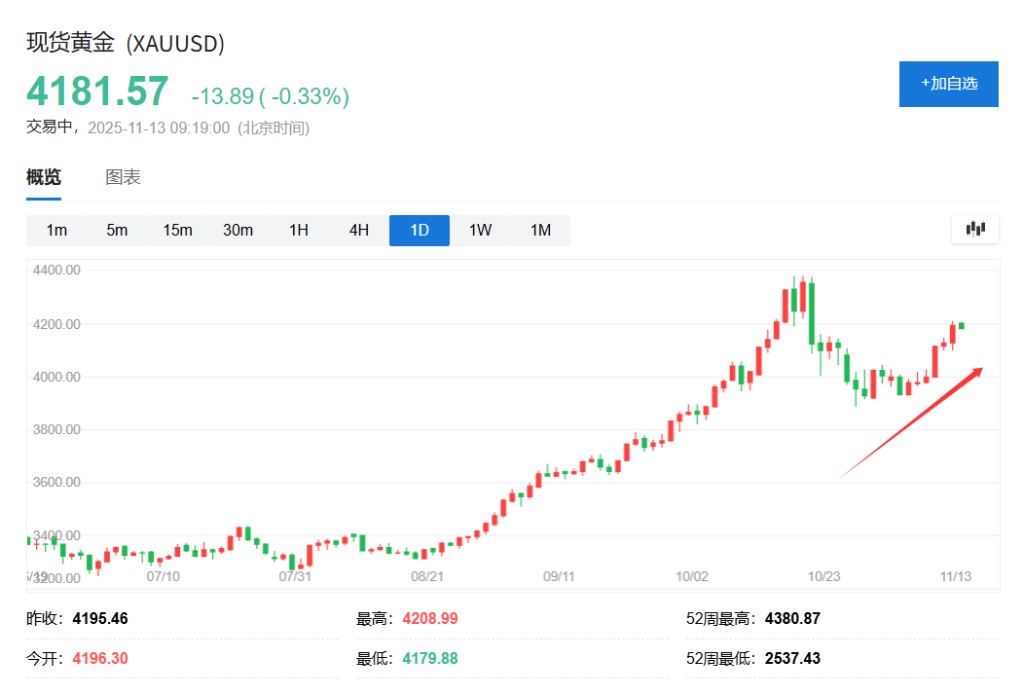

经历一轮短暂回调后黄金正在迅速收回失地,目前金价已突破 4100 美元的阻力位,并正在测试 4200 美元关口。

尽管金价已从近期低点反弹约 300 美元,但一个关键动量指标——相对强弱指数(RSI)显示其尚未进入严重超买区域,暗示上涨动能或仍未耗尽。

据追风交易台消息,花旗集团于 11 月 10 日发布的最新黄金展望报告更是预测,金价在特定情景下存在冲击 6000 美元的可能。

其分析师表示,在概率为 30% 的牛市情景下,金价可能在 2027 年底达到 6000 美元/盎司。这一预测基于大规模的全球财富重新配置,而体量相对较小的实物黄金市场将无法承接,只能通过价格飙升来实现平衡。

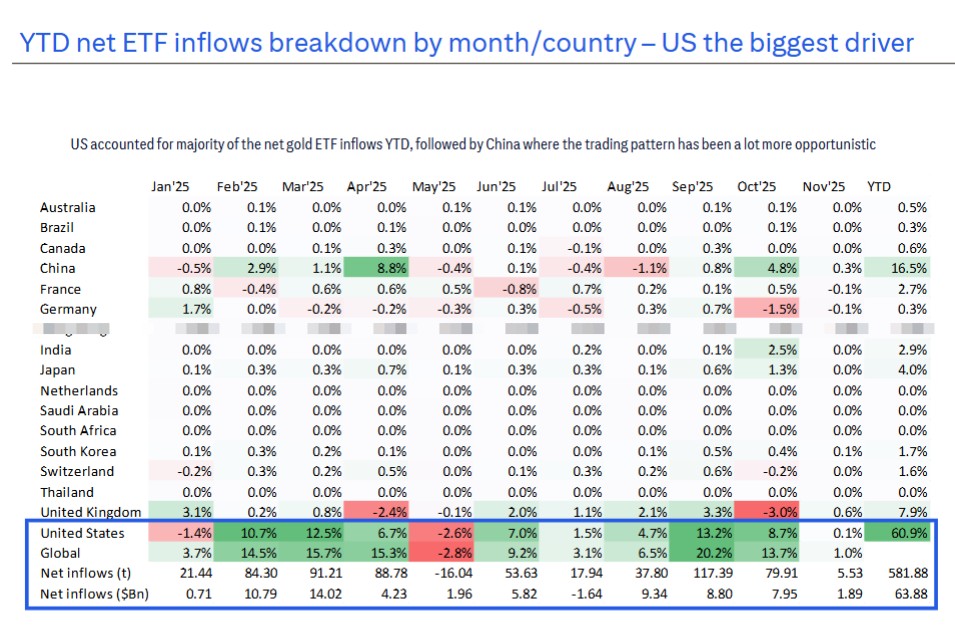

花旗认为,美国投资者是这轮黄金上涨的主力军。数据显示,2025 年迄今,美国市场的黄金 ETF 净流入占全球总量的 60.9%。

不过,这份报告的核心观点却更为审慎。花旗将金价在 2026 年 “步履蹒跚地走低” 作为其基准情景,并赋予了 50% 的最高概率。该预测认为,随着美国经济环境改善,金价届时将回落至 3650 美元/盎司。

6000 美元/盎司?一个由财富转移驱动的 “牛市情景”

花旗报告中一个引人注目的观点是,金价存在达到 6000 美元/盎司的可能性。据报告分析,这并非其基准预测,而是一个在特定条件下可能出现的 “牛市情景”,其发生的概率约为 30%。

这一情景的核心驱动力在于全球范围内的财富重新配置。报告指出,实物黄金市场规模过小,难以吸收大规模的财富转移。

花旗通过具体测算指出:

-

目前黄金供应仅占全球家庭总财富的约 0.1%;

-

家庭配置比例每增加 0.1%,就需要消耗约相当于全年金矿产量的供应;

-

若将全球家庭对黄金的平均配置比例从当前的 3.5% 提升至 5.0%,所需黄金量将相当于 18 年的全球金矿总产量——这几乎是有史以来所有金饰与金币存量的一半;

-

在当前价格下,私人持有的金条、金币和珠宝(约 20 万亿美元)已占全球家庭金融财富的约 6%。

“显然,财富转移无法被(供应)满足,价格需要发挥作用。” 在供给极度缺乏弹性的情况下,如此巨大的配置需求只能通过价格大幅上涨来实现平衡,这可能将金价推高至 6000 美元/盎司左右。

在该情景下,花旗预测金价将在 2026 年底达到 5000 美元/盎司,并在 2027 年底触及 6000 美元/盎司。

基准预测:2026 年金价或 “缓慢回落” 至 3650 美元

尽管 6000 美元的目标价吸引眼球,但花旗分析师在报告中明确表示,这并非他们的基础判断。相反,他们认为金价在 2026 年更有可能走弱,并给出了 50% 的概率。

报告认为,金价在 2026 年将经历一个 “缓慢回落”(grind lower)的过程。其对 2026 年持谨慎态度的主要理由是,美国经济的周期性环境将在 2026 年走向 “金发姑娘”(goldilocks)状态。

预计届时特朗普政府的贸易协议可能导致关税下降,资本支出和股市走强将驱动美国经济增长,通胀风险降低,美联储的独立性担忧减弱。在这种环境下,市场风险偏好将回升,对工业金属和股票等风险资产更为有利,而黄金的避险吸引力则会下降。

一个关键的触发因素将是美国增长情绪的转向(走高)和实际利率的降低。

花旗因此将 2026 年的黄金目标价设定为 3650 美元/盎司。此外,报告还设定了一个 20% 概率的熊市情景,即如果地缘政治、财政和周期性担忧显著缓解,金价可能在 2026 年底或 2027 年跌回 3000 美元/盎司的水平。

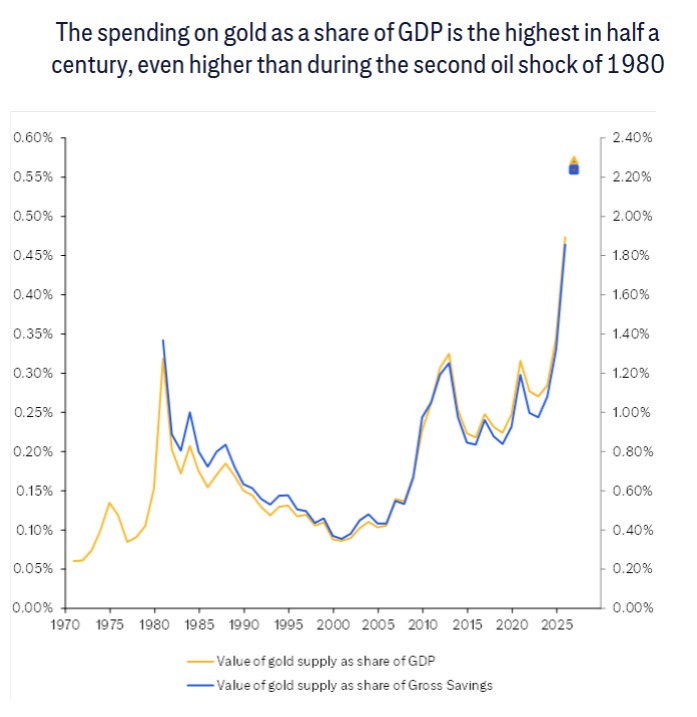

估值警报:多项指标已达 50 年高点

而对于投资者而言,一个关键的风险点在于黄金当前的估值。花旗报告通过多维度分析指出,黄金已 “非常昂贵”。

-

与生产成本脱节: 目前的金价已远超边际生产成本,高成本金矿商的利润率达到了近半个世纪以来的最高水平,甚至超过了 1980 年第二次石油危机时期。

-

开支占比创纪录: 按 4000 美元/盎司的价格计算,全球黄金开支占 GDP 的比重已超过 0.55%,这是 55 年来的最高水平。

-

家庭财富配置达新高: 全球家庭持有的金条、金币和珠宝价值占其净财富的比例已升至约 3.5% 的历史最高点。

-

央行储备占比高企: 随着金价上涨,黄金在全球外汇储备中的占比已升至近 35%,为 1990 年代中期以来的最高水平。

谁在买入?美国投资者是近期上涨的主要推手

花旗的分析显示,2025 年迄今金价从 2600 美元/盎司飙升至 4000 美元/盎司,其主要驱动力并非市场普遍关注的央行购金,而是除央行以外的投资需求。

以 2025 年美元价值计算,这部分净投资需求正以年化超过 3500 亿美元的速度运行,创下历史新高。

进一步细分数据可以发现,美国投资者是这轮上涨的主力军。根据报告,2025 年迄今,美国市场的黄金 ETF 净流入占全球总量的 60.9%。

花旗认为,这种强劲的投资需求在很大程度上反映了投资者为对冲美国高利率和关税政策可能引发的经济增长放缓风险。

市场失衡:巨大的实物 “缺口” 支撑价格

从供需基本面看,花旗估计当前实物黄金市场正处于巨大的 “缺口” 状态,规模或超过每年 1000 吨。这个 “缺口” 更准确地说是对现有黄金持有者(stockholders)的高强度 “出售要求”(call on stockholders)。

换言之,当前新增的购买需求远超矿产金和回收金的供应量,必须依赖库存中的黄金持有者出售才能满足。只要这些持有者(他们买入的理由与新买家相同,如地缘政治、主权债务担忧等)选择继续持有,市场就会保持紧张,价格也能持续上涨,直到新买家停止购买或持有者愿意出售。

不过报告也提醒,在 4000 美元/盎司的高价下,珠宝需求的下降和回收金供应的增加可能会在一定程度上缓解这种失衡。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】