Why did October exports exceed expectations and turn negative?

10 月,中国出口同比下降 1.1%,超出市场预期,成为自 3 月以来首次负增长。对美出口降幅达 25.2%,对东盟和欧盟出口增速也有所回落。劳动密集型产品如服装和鞋靴等均录得负增长,而高技术制造业如集成电路和汽车出口则保持韧性。出口下滑的原因包括去年同期数据的错位及国庆假期的季节性影响。

核心观点

11 月 7 日,海关总署公布数据显示,中国 10 月出口(以美元计价)同比录得-1.1%,前值 +8.3%,Wind 一致预期同比 +3.2%,10 月出口同比超预期下行,录得今年 3 月以来首次负增长。

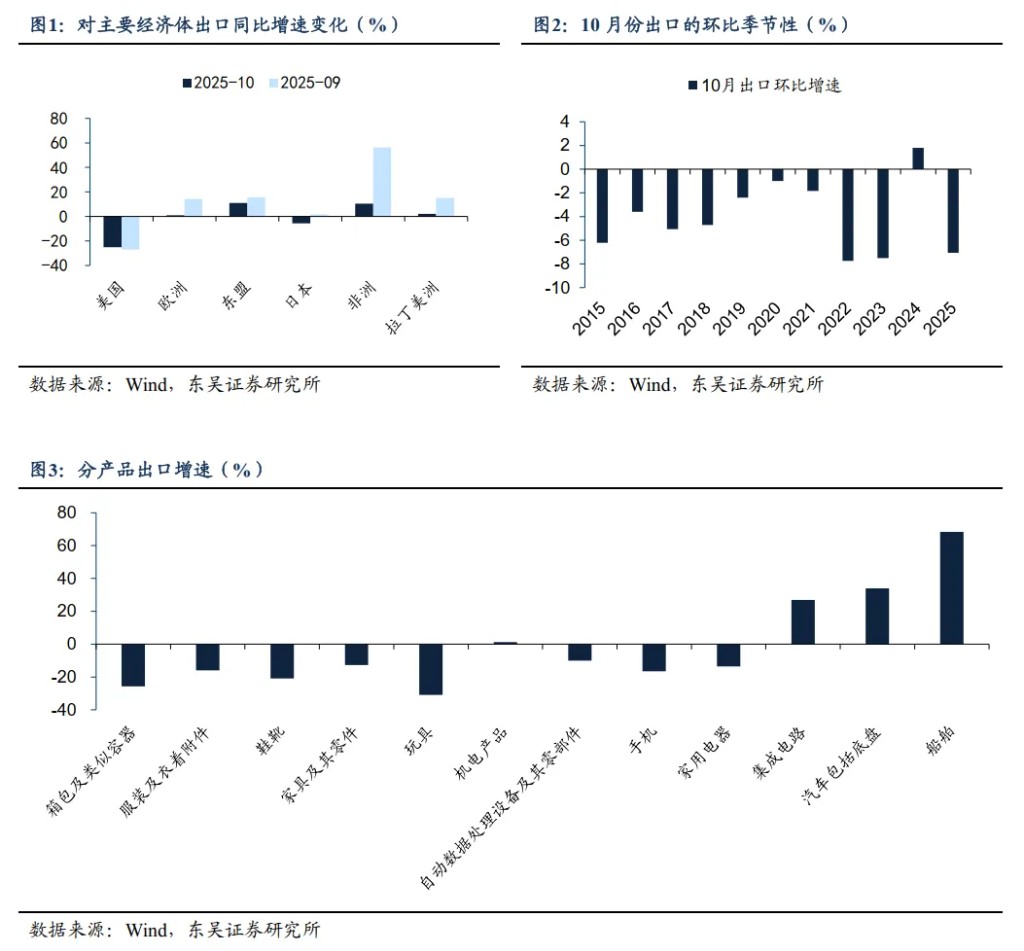

分区域来看,对美出口仍录得较大负增长,对东盟出口保持一定韧性,对其他国家和地区出口均有不同程度回落:

(1)三大贸易伙伴中,对美出口增速录得-25.2%,较 9 月份的-27.0% 延续收窄;对东盟出口增速录得 +11.0%,较 9 月份的 +15.6% 小幅回落但保持一定韧性;对欧盟出口增速录得 +0.9%,较 9 月份的 +14.2% 明显回落。

(2)新兴贸易伙伴中,对非洲和拉丁美洲出口增速仍录得正增长,但同比增速均有明显回落,分别由 9 月份的 56.4% 和 15.2% 回落到 10.5% 和 2.1%。

分产品来看,劳动密集型出口仍录得较大负增长,高技术制造业出口维持较强韧性:

(1)从劳动密集型产品来看,服装、箱包、鞋靴等产品同比增速分别仍录得-16.0%、-25.7% 和-21.0% 的负增长,且均较 9 月份进一步走弱;家具出口同比增速从 9 月份的正增长转负,录得-12.7%。

(2)从技术密集型产品来看,10 月手机出口增速大幅回落,从 9 月的-1.7% 回落至-16.6%;集成电路、汽车和船舶出口保持较强韧性,同比增速分别录得 +26.9%、+34.0% 和 +68.4%。

10 月出口为何超预期下行:

(1)去年 9 月和 10 月出口错位的影响凸显。从出口的环比季节性变化来看,受国庆假期影响,10 月出口环比会呈现季节性回落趋势,过去 10 年 10 月份出口环比增速均值录得-3.8%,而去年 10 月份出口环比增速逆季节性录得近 10 年首次正增长(+1.8%),造成去年 9 月和 10 月出口数据错位,即 9 月数据偏低,10 月数据偏高,因此使得今年 10 月份出口环比季节性回落对出口同比读数的影响加剧。

(2)对欧盟出口回落或受欧美关系缓和影响。在今年 4 月美国对等关税落地以来,欧美贸易关系的不确定性下我国对欧盟出口环比持续增长,使得我国出口持续超预期。而在 8 月份欧美公布贸易协议联合声明后,欧美贸易关系有所缓和,我国对欧盟出口也开始边际走弱,9 月份我国对欧盟出口环比增速录得-7.1%,而 10 月份则进一步回落至-8.6%,或指向欧美关系缓和下,我国对欧盟出口受到的扰动。

(3)对其他地区出口超预期回落或因年末 “抢转口” 告一段落。受对等关税影响,我国出口呈现明显的 “抢出口” 特征,随着下半年中美贸易关系的缓和以及 “抢出口” 动能的逐步减弱,10 月份对东盟、非洲以及其他新兴市场出口同比增速的放缓或也指向 “抢转口” 告一段落。另一个可以佐证的点是 10 月份非洲和东盟经济体 PMI 指数均处于扩张区间,因此并非是实际需求的减弱。往后看,在 11 月和 12 月基数进一步走高的背景下,出口环比动能的减弱或使得出口同比增速仍有进一步走弱的风险,四季度出口同比增速或有转负的可能。

本文作者:芦哲、李昌萌,来源:宏观 fans 哲,原文标题:《【东吴芦哲】出口为何超预期转负?——10 月出口数据点评》