HUA HONG SEMI Q3 revenue increased by 20.7% year-on-year, with strong demand for 12-inch wafers, and Q4 revenue is expected to rise to USD 650-660 million | Financial Report Insights

华虹半导体 Q3 营收达 6.352 亿美元,净利润同比下降 42.6%,但环比上升 223.5%。其 12 英寸业务占总收入的比重升至 59.3%。展望未来,华虹半导体预计 Q4 销售收入将继续攀升至 6.5 亿至 6.6 亿美元之间,毛利率则预计维持在 12% 至 14% 的区间。

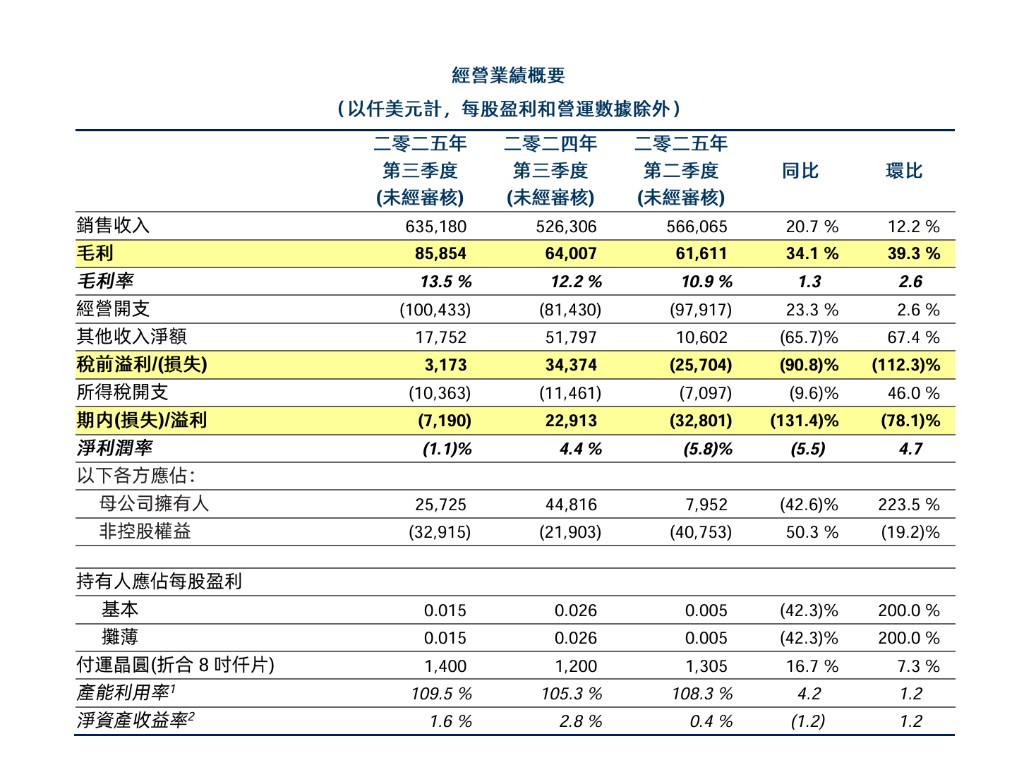

华虹半导体第三季度营收实现同比及环比双位数增长,净利润同比下滑 42.6%,但环比大幅增长 223.5%。其 12 英寸晶圆业务占总收入的比重升至 59.3%,成为驱动公司整体增长的核心引擎。

展望未来,华虹半导体预计第四季度销售收入将继续攀升至 6.5 亿至 6.6 亿美元之间,毛利率则预计维持在 12% 至 14% 的区间。

6 日,华虹半导体公布 Q3 财报:

- 第三季度销售收入创历史新高,达 6.352 亿美元,同比增长 20.7%,环比增长 12.2%;

- 母公司拥有人应占利润 2.570 万美元,同比下降 42.6%,环比上升 223.5%。

- 毛利率从 10.9% 提升至 13.5%。

营收利润双双环比改善

财报显示,华虹半导体在第三季度的核心财务指标呈现出积极的环比复苏态势。6.352 亿美元的销售额不仅大幅超越去年同期,也较第二季度实现显著增长。

在盈利方面,尽管 2570 万美元的净利润仍低于去年同期的 4480 万美元,但相较于第二季度 795 万美元的水平,已实现超过两倍的环比跃升。这主要得益于收入规模扩大带来的经营杠杆效应,以及毛利率的持续改善。数据显示,公司本季度毛利额为 8585 万美元,同比增长 34.1%,环比增长 39.3%。

公司的费用支出同步增加。其中,研发开支达到 1.004 亿美元,同比增长 23.3%;销售及分销开支等其他经营费用也录得不同程度的增长,部分抵消了毛利改善对净利润的贡献。

12 英寸业务爆发式增长,成为营收主动力

从业务结构来看,华虹半导体的 “8 英寸 + 12 英寸” 双轮驱动战略正迎来成果收获期,特别是 12 英寸业务的崛起。

财报数据显示,第三季度来自 12 英寸晶圆的销售收入达到 3.764 亿美元,同比激增 43.0%,占总收入的比重从去年同期的 50.0% 提升至 59.3%,首次在公司收入结构中占据主导地位。相比之下,8 英寸晶圆收入为 2.588 亿美元,同比微降 1.6%。

在产能利用方面,公司的 8 英寸晶圆厂产能利用率高达 109.5%,持续处于超负荷运转状态。这反映出公司在特色工艺领域的市场需求依旧饱满。

通讯与汽车应用需求强劲

从不同应用领域的需求来看,通讯和工业及汽车电子是拉动华虹半导体本季度业绩增长的主力。

数据显示,应用于 “通讯” 产品的销售收入同比增长 106.6%,达到 6060 万美元,增速在所有板块中领先。应用于 “工业及汽车” 的产品收入同样表现出色,同比增长 32.8% 至 1.648 亿美元,显示出公司在功率器件、IGBT 等高价值领域的市场拓展取得显著成效。

与此同时,作为公司最大收入来源的 “电子消费品” 领域,本季度收入为 1.690 亿美元,同比仅增长 3.5%,增速相对平缓。此外,“计算机” 领域收入也实现了 20.4% 的稳健增长。

中国市场为主要收入来源

按地区划分,中国市场依然是华虹半导体最主要的收入来源和增长贡献者。第三季度,来自中国大陆的销售收入为 4.075 亿美元,同比增长 23.2%,占公司总收入的 64.1%。强劲的本土市场需求,特别是在 MCU、功率器件等领域的国产化趋势,为公司的业绩提供了坚实支撑。

此外,来自亚洲其他地区、北美和欧洲的收入分别为 1.379 亿美元、7980 万美元和 1.379 亿美元,均实现了同比增长,显示出公司在全球市场的业务布局也保持了良好的发展态势。