Qualcomm Q4 revenue increased by 10% year-on-year, Q1 guidance exceeded expectations, future bets on AI chips to challenge NVIDIA | Earnings Report Insights

美股盘后高通发布财报,第四财季营收 112.7 亿美元,同比增长 10%,超过市场预期的 107.9 亿美元。调整后 EPS 达 3.00 美元,也高于预期的 2.88 美元。预计第一财季营收 118 亿-126 亿美元,超出分析师预期 115.9 亿美元。

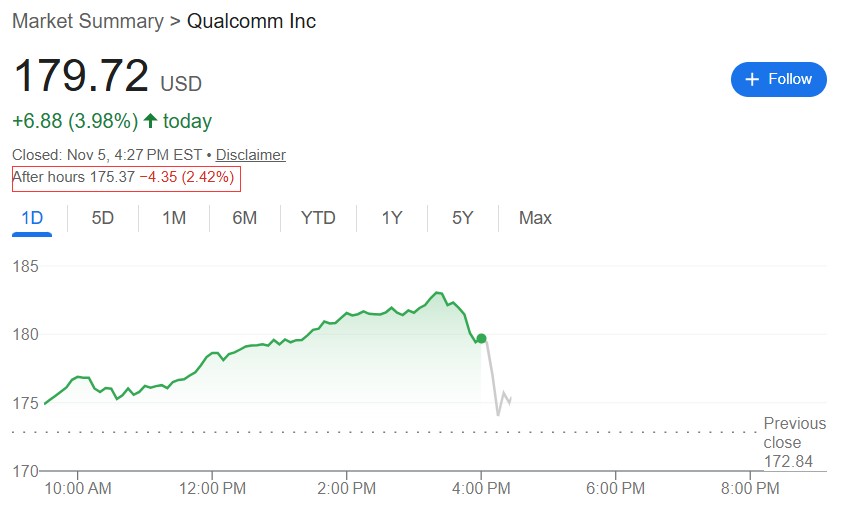

高通财报超预期却遭市场冷遇,股价盘后下挫超 2%。

11 月 4 日,美股盘后高通发布财报,第四财季营收 112.7 亿美元,同比增长 10%,超过市场预期的 107.9 亿美元。调整后每股收益达 3.00 美元,也高于预期的 2.88 美元。具体表现来看:

财务表现:

- 第四财季营收 112.7 亿美元,同比增长 10%,超预期 4.8 亿美元。调整后每股收益 3.00 美元,超预期 0.12 美元。

- 第四财季因美国税改计提 57 亿美元减值,GAAP 下录得净亏损 31.2 亿美元。

- Q1 指引营收 122 亿美元(区间 118-126 亿美元),超预期 5.8 亿美元,调整后 EPS 3.40 美元。

核心业务进展:

- 第四财季手机芯片业务营收 69.6 亿美元,增长 14%,高端安卓市场需求强劲。

- 第四财季汽车芯片业务营收 10.5 亿美元,增长 17%。

- 第四财季物联网业务(含 Meta 订单)18.1 亿美元,增长 7%。

- 第四财季授权业务营收下滑 7% 至 14.1 亿美元。

战略转型动态:

- 发布 AI200 和 AI250 加速器芯片,计划 2026-2027 年上市,对标英伟达全机架系统。

- 面临苹果调制解调器业务流失风险,积极拓展 PC、VR、数据中心等多元化市场。

- 税改后长期税率稳定在 13%-14%。

亮眼的财报公布后,高通不涨反跌,跌幅逾 2%。分析认为,尽管业绩亮眼,但投资者对公司前景的预期已被充分计入股价,难以形成新的上涨动力。

税改阵痛,回购力度不减

高通报告的第四财季营收为 112.7 亿美元,同比增长 10%,高于分析师预期的 107.9 亿美元。调整后每股收益为 3.00 美元,同样超过了预期的 2.88 美元。

但值得注意的是,在 GAAP 准则下,高通录得 31.2 亿美元的净亏损。主要源于一笔高达 57 亿美元的一次性税收费用减记所致。

公司表示,此举是为了采用替代性最低税(AMT),从长远来看,这将使其税率稳定在 13% 至 14% 的有利水平。

尽管面临税务冲击,高通 2025 财年经营现金流仍达 140 亿美元,较上年的 122 亿美元增长 15%。

公司全年回购 88 亿美元股票(回购 5600 万股,约 5% 的流通股),派息 38 亿美元,合计返还股东 126 亿美元,超过年净利润(GAAP 口径 55 亿美元)的两倍。

这种激进的资本返还策略延续到第四季度,单季回购 24 亿美元,派息近 10 亿美元,合计 34 亿美元。

截至财年末,公司现金及有价证券约 103 亿美元(含 23 亿美元受限现金),长期债务 148 亿美元,净负债约 45 亿美元。考虑到未来现金税减少的预期,这一杠杆水平尚可接受。

AI 布局:从终端到数据中心的野心

在 AI 浪潮中,高通试图走出一条差异化路径。与英伟达主攻云端 AI 不同,高通聚焦端侧 AI 和混合 AI 场景。

在终端侧,骁龙 8 系列芯片已集成 NPU(神经网络处理器),支持大模型推理任务在手机本地运行。这在隐私保护、低延迟场景中优势明显,但商业化变现速度慢于预期——手机厂商多将 AI 作为营销噱头,愿意为此支付溢价的消费者有限。

在数据中心领域,高通押注基于 ARM 架构的 AI 服务器芯片,试图挑战英伟达和 AMD 的 x86 霸权。

高通 CEO 提及"将扩展至数据中心和高级机器人",但未披露具体收入数据,可见该业务仍处早期阶段。考虑到英伟达在 AI 加速器市场的统治地位(H100/H200 芯片供不应求),高通短期内难以撼动格局。

汽车自动驾驶是 AI 变现最快的场景。高通的 Snapdragon Ride 平台已获多家车企采用,全年 39.6 亿美元收入中,相当部分来自 AI 相关的座舱芯片和 ADAS(高级驾驶辅助系统)芯片。

核心业务手机芯片依然是命根子

尽管高通不断强调多元化战略,但手机芯片业务仍占营收的 62%,四季度该业务收入 69.6 亿美元,同比增长 14%。

高通长期为三星高端机型提供处理器和调制解调器,并为苹果 iPhone 供应调制解调器芯片。但苹果正在自研调制解调器,预计未来几年将不再采购高通产品。

面对手机业务的增长瓶颈,高通押注汽车和物联网领域。

汽车芯片业务营收 10.5 亿美元,同比增长 17%;物联网业务(包括 Meta 的 VR/AR 设备)营收 18.1 亿美元,增长 7%。管理层特别指出,汽车和 IoT 合计在 2025 财年实现 27% 的增长。

这些数字看起来不错,但规模仍然有限。汽车业务仅占总营收的 9.3%,IoT 占 16%,两者合计不足手机芯片业务的一半。

此外,授权业务(QTL)的疲软不容忽视。第四季度 QTL 收入 14 亿美元,同比下降 7%,全年收入 56 亿美元基本持平。

考虑到 QTL 的利润率高达 72%(税前利润率),这块高利润业务的停滞对整体盈利能力构成压力。

财报风险提示中明确指出"授权业务模式面临 OEM 厂商的攻击"以及"许可协议续约的不确定性"。