The narrative of the Federal Reserve's interest rate cut has changed! The market reduces bets on a rate cut in December, and the "anchor of global asset pricing" stabilizes above 4% again

美国 10 年期国债收益率本周收于 4% 上方,因交易员显著削减降息押注。美联储主席鲍威尔释放鹰派信号,导致市场对 12 月降息预期降温。尽管美联储已连续两次降息 25 个基点,市场情绪却发生转变,12 月降息概率降至五五开。美债收益率的上升对股票等风险资产估值造成压力,若持续低于 4% 将有助于全球股票市场的牛市。

智通财经 APP 获悉,本周美债收益率意外走高,主要因债市交易员们大幅削减降息押注,在美联储主席杰罗姆·鲍威尔于美联储再度降息之后释放出鹰派信号,且最新经济数据显示美国整体宏观经济仍然韧性十足后,交易员们对于此前几乎 100% 定价的 12 月继续降息预期大幅降温,对于 2026 年的降息预期也有所降温。

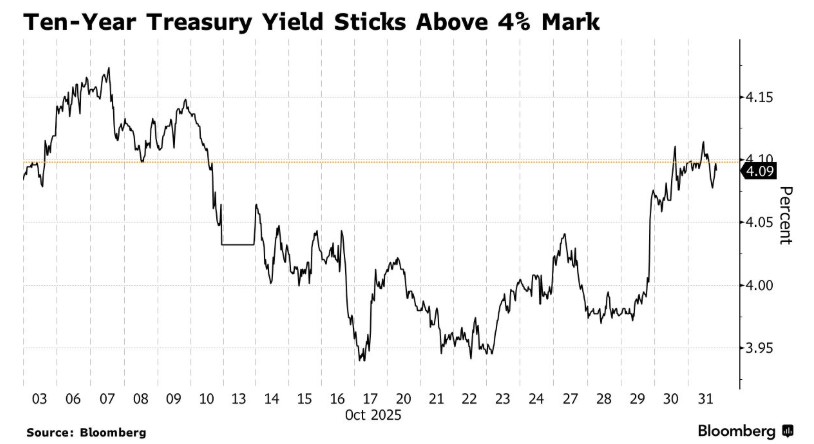

有着 “全球资产定价之锚” 称号的 10 年期美债收益率再度站稳 4% 以上,在周五收于 4.09%,而本周初曾显著低于 4%。这一走势反映了市场情绪的突然转变:与美联储 12 月会议挂钩的利率互换合约目前暗示 12 月降息概率大致五五开,而非鲍威尔发表鹰派言论前的超过 90% 降息概率。

尽管美联储的货币政策决策者们在北京时间周四凌晨宣布继续降息 25 个基点——即年内连续两次降息 25 基点,但鲍威尔称年内最后一次会议 “远非板上钉钉将会进一步放松货币政策”,进而全面引发债券市场抛售浪潮。

今年以来,美债投资者们普遍因特朗普政府发起的面向全球贸易战引发的美国通胀疑虑,以及美国财政部愈发扩张的债务前景而备感压力。

尤其是在美债市场持续存在的美国政府预算赤字大举扩张预期与愈发庞大的美债债息悲观预期,债券交易员们纷纷开始要求更高的 “期限溢价”。因此 10 年期美债收益率在今年持续徘徊在 4%,乃至 4.5% 点位以上,对于股票等风险资产估值造成巨大压制力。若 10 年期美债收益率持续位于 4% 以下且保持下行轨迹,无疑将非常有助于全球股票市场延续牛市上行轨迹,尤其是与人工智能密切相关的科技股估值有望迎来积极催化。

全球资金聚焦于 “全球资产定价之锚”

来自 AmeriVet Securities 的美国利率交易与策略主管 Gregory Faranello 表示,降息预期中的一些 “泡沫因素” 已经消退,强调当前美债价格走势趋势是一种相对理性的调整 (美债收益率与美债价格之间呈反向变动关系)。“美国利率走低的故事需要以经济大幅放缓为前提,” 他表示。

投资者们原先押注美联储将几乎 100% 继续降低借贷成本,以支撑近期持续疲软的劳动力市场,尽管通胀仍高于美联储锚定的 2% 目标点位。不过值得注意的是,虽然美国经济以及美国非农劳动力市场换挡至较低增速阶段已成市场普遍共识,但是美国经济与非农数据仍未迈向萎靡的持续负增长阶段。

无论数据来源 ADP 还是 Revelio 就业统计,都显示出美国企业招聘活动相比较于就业市场火热时期已显著放缓,但是仍然显示出韧性十足的小幅增长态势,并且无论是这些统计机构还是高盛等华尔街大行,仍然期待美国经济实现 “金发姑娘式的软着陆”。

在本周美联储 FOMC 货币政策会议上投出反对票的长期鹰派立场 FOMC 票委——堪萨斯城联储主席施密德周五表示,美国劳动力市场虽然放缓但是基本平衡,经济增长势头持续,但通胀依然过高,因此 “在本周的会议上维持政策利率不变是合适的举措”。

此外,对于交易员们来说,反击美联储鹰派官员的经济数据全面缺席。美国政府持续停摆,已暂停公布各项关键经济数据,使交易员们可依赖的官方信号大幅减少,也让鲍威尔的所有言论更受关注。

本周 Facebook 母公司 Meta Platforms Inc.发行了高达 300 亿美元债券,显示出美国科技巨头们 AI 支出依然非常强劲且市场开始认可这些巨额 AI 支出能够带来更加强劲的创收——这一点从谷歌与微软愈发强劲的 AI 云计算业务足以见得;同时随着投资者们吸收新的债券供给,对美债价格无疑形成压力,迫使投资者们抛售美债进而抬高长期限美债收益率。预计下周还会有更多公司债交易。

“尽管周三美联储主席鲍威尔以及其他官员发表了鹰派言论,12 月降息的概率仍然对半分,这一定程度上维持了短期限美债需求;而对通胀的担忧有所升温则推动曲线远端收益率走高 (即 10 年及以上长期美债收益率)。更重要的是,即将到来的发债安排有利于美债收益率曲线继续趋陡,因为 10 年期与 30 年期的后端曲线美债供给将从 11 月第二周开始增加。” 来自 Bloomberg Strategists 的宏观策略师 Alyce Andres 表示。

来自 AmeriVet Securities 的 Faranello 表示,一旦月末结算过去,10 年期美债收益率可能仍将 “承受些许压力”。他指出,10 年期美债收益率近期高点可能将徘徊在 4.20% 至 4.25%。

从理论层面来看,10 年期美债收益率则相当于股票市场中重要估值模型——DCF 估值模型中分母端的无风险利率指标 r。在其他指标 (特别是分子端的现金流预期) 未发生明显变化——比如财报季,分子端因缺乏积极催化剂而处于真空期,此时若分母水平越高或者持续于历史高位运作,估值处于历史高位的那些与 AI 密切关联的科技股、高收益公司债与加密货币等风险资产估值面临坍塌之势。

正是在英伟达、Meta、谷歌、甲骨文、台积电以及博通等大型科技巨头以及 AI 算力产业链领军者史诗级股价涨势与今年以来持续强劲的业绩带领之下,一股史无前例的 AI 投资热潮席卷美股市场以及全球股票市场,带动标普 500 指数以及全球股指基准股指——MSCI 全球指数自 4 月以来大幅上攻,近日更是不断创下历史新高。

美联储鹰派官员们坚定捍卫 “不降息” 立场

为 12 月降息概率降至 “五五开” 的一再平衡增色的是,2026 年 FOMC 票委、达拉斯联储主席洛根 (Lorie Logan) 周五在预备发言中表示,她 “本周不认为有必要进行降息”,并且她还表示:“除非有明确证据表明通胀将比预期更快回落,或者劳动力市场将更快降温,否则我会认为很难在 12 月继续降息。”

与此同时,在今年具有 FOMC 投票权的堪萨斯城联储主席施密德 (Jeff Schmid) 阐述了他反对降息的关键理由,2026 年 FOMC 票委兼克利夫兰联储主席哈马克 (Beth Hammack) 也表示她不同意本周的继续降息决策,并称目前利率 “几乎已经接近中性”,如果继续降息,美联储将失去政策限制力,不利于把通胀压回 2% 的目标。

这些严重偏向鹰派的美联储官员言论,无疑全面凸显出美联储决策者内部在何时放松货币政策上的分歧依旧存在。任期内具有永久投票权的美联储理事沃勒的立场则全面偏向鸽派降息立场,他强调美联储应在 12 月的下次会议上继续选择降息,并表示美联储继续降息是 “正确的做法”。

值得注意的是,沃勒于 2020 年由特朗普任命为美联储理事,他也是特朗普政府正在考虑的五位美联储主席候选人之一,鲍威尔的美联储主席任期将于 2026 年 5 月到期。

“让我感到惊讶的,和其他投资者基本一样,是关于 12 月是否会再次降息在美联储内部仍是一个备受争论的话题,” 来自摩根士丹利的投资组合解决方案业务部门首席投资官 Jim Caron 表示。“不过,我认为问题不在于美联储降息的轨迹,而在于降息节奏是否紧密。”