Fu Peng's Latest Market Observation: Observations and Strategic Thoughts on Stocks, Bonds, Gold, and VIX Against the Background of Upgraded Market Game Theory [Fu Peng's Article]

付鹏最新市场观察指出,市场博弈升级,股债、黄金、VIX 的策略应对需关注。华尔街对美股 AI 泡沫的分歧加剧,市场情绪紧绷,波动受基本面与情绪因素影响。特朗普重启对华贸易战,关税大幅提高,全球经济脆弱休战状态被打破。市场反应与 4 月有所不同,尽管广度不及,但中美两国的影响力深远。

- 《付鹏说·第六季》全面升级!立即订阅

今年是华尔街见闻《付鹏说》年度专栏的第十个年头!

《付鹏说第六季》正式上新!第六季将会做全面升级,在日常视频的基础上,新增付鹏老师文章的笔记,图表解读。

除此之外,课代表也讲给大家新建一个购买用户的专属社群,除了付鹏说日常内容,还会给大家发送每日交易关注早报,和值得关注的研究报告,推荐电子阅读书单,延展阅读资料,大家也可以社群中多提问交流,一起共同进步。加入专栏的用户请扫码下图添加小助手进入《付鹏说》专属交流群。

市场博弈升级背景下,策略如何应对?

正如之前内容所述,当前华尔街对美股 AI 泡沫的分歧持续发酵,市场情绪自 9 月以来始终高度紧绷:无论人工智能板块估值是否高企、基本面前景是否星辰大海,这些都不是核心矛盾——市场波动不仅源于基本面,更掺杂着浓厚情绪因素。任何风吹草动,无论是负面政策突袭、量化交易的过度抱团,还是拥挤头寸的连锁反应,都可能迅速引爆类似去年的美股 “爆金币” 行情。

刚发出预警,谁料这只黑天鹅来得如此之快:特朗普重启对华贸易战,宣布大幅提高关税以报复中国限制关键矿产出口,终结了全球两大经济体间脆弱的休战状态。中国输美商品将面临 100% 关税,11 月 1 日起更将对 “任何关键软件” 实施新出口管制——此时距离现有关税减免措施到期,仅剩九天。

4 月德州牌局开场后,随着选手陆续弃牌,对手越来越少。众人原以为只剩 9 天就能尘埃落定,将和牌希望寄托于中美,却迅速崩塌。诚然,与 4 月相比其广度或许不及,但中美皆为重量级玩家,手握重牌与巨量筹码,其影响的深度更甚,垂直度更为集中。

市场的反应和 4 月份会有一定的差异性,这个差异性也是如此,广泛度没有 4 月份波及全球很多国家那样的广度,但是在中美掰手腕谁也不一定服输的情况下,这个担忧的时间维度和深度可能会更广泛一些。

稀土在人工智能产业链中至关重要,支持 AI 硬件基础设施构建,提升计算效率和数据处理能力。稀土元素的独特特性(磁性、电学、光学和电化学)使其用于 AI 电子组件,实现小型化高性能设备,支持 AI 算法训练、推理和部署。

市场的逻辑极为直接,因为稀土在人工智能产业链中至关重要,而中国则凭借现有产业链优势,强化从开采到分离的全链条主导权,短期一定是可以制约美国,势必拖累美国 AI 发展进程——这一时机恰到好处,正值美国加速推进 AI 产业布局的关键窗口期。巨大的资本投入与预期落差使市场异常敏感脆弱,此时的冲击必然放大波动幅度。资本市场剧烈震荡的根源即在于此:投资者对供应链安全的忧虑急剧攀升,资本被迫重新评估技术迭代的时间表与成本边界,地缘政治风险溢价被深度纳入产业链定价逻辑之中。

稀土举足轻重,却非万能钥匙。此举虽未直接阻断美国 AI 发展路径,却能有效扰乱其发展节奏,迫使对手在成本攀升与供应链重构中消磨战略定力,从而为中国赢得技术追赶与反制布局的关键窗口期。这场博弈的核心价值在于赢得时间——为中国技术升级抢占战略机遇。通过精准布局,中国在高端分离与材料制备领域构筑壁垒,使外部势力在高性能磁材、精密器件等环节短期内难以摆脱依赖困境。这场角逐本质上是时间的赛跑:一方着力延缓对手步伐,另一方则全力突破封锁,此消彼长间竞夺发展先机。

长期去看其他国家一定加速出于国家安全的目的寻求关键矿产自主可控的路径,推动本土开采与回收技术突破,同时重构全球供应链布局。这种战略调整不仅限于美国,欧洲、日韩亦将加快建立稀土储备体系与替代渠道,促使资源民族主义进一步抬头。全球供应链的裂隙正加速演变为结构性重组。

从稀土牌到 AI 产业链以及 AI 相关的所有资产,就是最最直接的市场博弈出牌影响的关键,当然这张牌对于美国 AI 产业构成显著短期压制,尤其在高性能计算芯片与智能终端制造环节的原材料供给上形成制约,从而影响 AI 硬件升级节奏。

但这并不是直接摧毁美国人工智能产业链,这样的摧毁用词可能并不准确,应该说这张牌会影响的是 “时间 - 延后了” 和 “节奏 - 没那么快了”,而不是 “他不能了,被摧毁了”。

但这足够让美国的金融市场反应非常剧烈了,因为市场对不确定性的定价从来都是放大恐惧而非理性评估。并且由于前面 AI 投资狂热的浪潮背景下资本已提前透支未来数年的增长预期,任何技术推进的迟滞都会被视作信任危机的导火索,这让市场波动率足够的放大的;

以前我讲过在我的体系中 BTC 我是当做 AI 综合指数来使用的,随美股的 AI 股大幅受到了冲击,BTC 亦未能幸免于这场系统性调整,价格也大幅度下挫,其实 12000 的价格已经如同大家形容美股 AI 的估值贵一样,都处在那个临界点的边缘,市场的脆弱度很高,一旦预期逆转,流动性便迅速撤离,风险资产首当其冲。BTC 的下跌并非孤立事件,而是 AI 产业链信心松动在金融端的映射。市场从追逐增长转向规避不确定性,高估值资产集体承压。这种联动性凸显了当前科技与资本深度绑定下的脆弱平衡。

并且我们看到随着 NEW MONEY 资产中的锚 BTC 和 ETH 的波动率飙升,更为广泛金融化杠杆程度更高的其他各种 “币”,其本质就是更为高的 new money 人群的 50 倍,100 倍的波动率,甚至过高的杠杆在极端行情中瞬间爆破,NEW MONEY 出现了巨大的流动性问题,连锁清算与流动性枯竭,这种高杠杆的脆弱性在波动加剧的环境下被无限放大;

澳元和原油的下跌肯定是反应这种激烈的背景下可能会带来的需求的冲击,市场对全球供应链重构的隐忧正迅速转化为对增长前景的悲观预期。

但这次和 4 月份不同的是,隔壁的日本,欧洲都已经下桌子,站在后面看,当然这场博弈的输赢或许真的非常的重要了,因为这些下了桌子的,要么看到川普赢了,那就为自己的弃牌窃窃自喜,要么看到川普输了,那有可能这些弃牌的会迅速的转为墙头草。

汇率上其实目前反映的还并不剧烈的原因也是如此,之前讲过,中美的市场博弈是两者之间的绝对最直接的(美国股市,中国需求)反映,而汇率则是对欧元对日元的相对,这两个下了桌子的,虽然日元有避险的推动,但同样高市的不确定性(自民党的联盟伙伴公明党退出与自民党的联盟)也使得日元在 155 需要时间,而欧元目前受到其所在地区政治和财政的影响,最终还是使得美元指数还是实现了 1.66% 的周涨幅,这是自 2024 年 9 月以来的最大周线涨幅,这就是相对的资产,而不是绝对的资产。

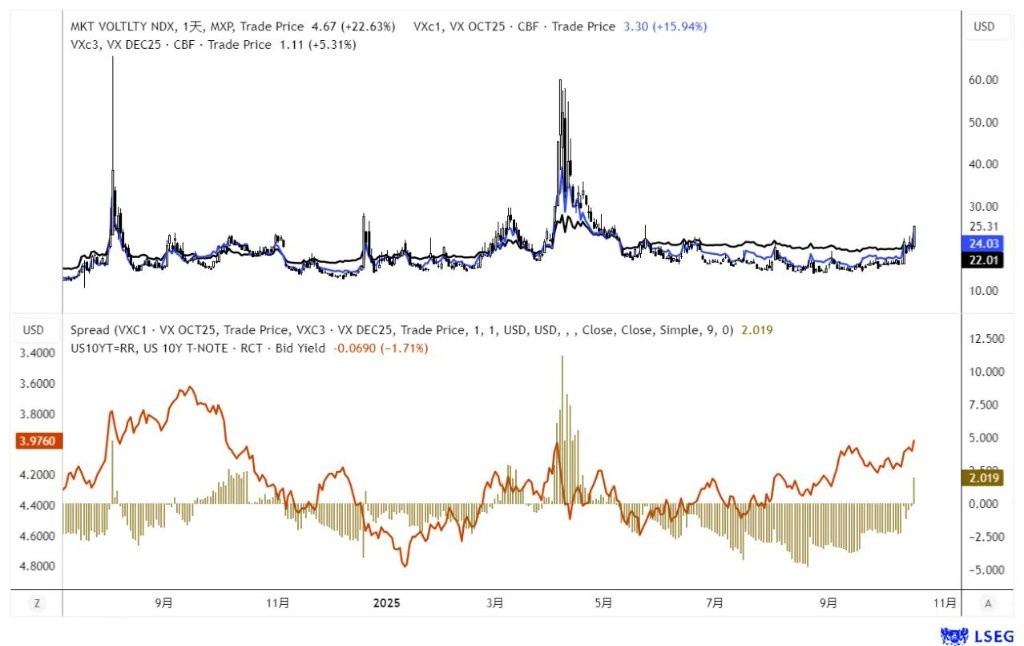

中美最深层次的市场博弈的我们没法第一时间得知任何进度,这就会缺乏很多作为交易的依据,只能依靠市场的情绪来抓,过度悲观可以尝试,过度乐观需要谨慎,这就可以依旧用我们的老办法,可以参考去年英伟达爆金币前我们的警惕,以及爆金币时我是如何用 VIX 的结构来判断情绪的高潮,现在看美股的波动率才刚刚的转为 back,前 VIX 曲线的近月溢价尚未达到极端水平,这意味着目前的情绪或许还没有完全释放出来,情绪宣泄仍处中段,市场并未真正定价最坏情形,现在动手跟赌没啥区别,安全边际还不够。

VIX 的信号

更新一下 VIX(10 月 17 日),VIX 的 Back 结构加大了,这隐含的市场风险在加剧,再起的 CNUS 的关税(稀土),在这两天本森特 “脱钩” 的言论让市场更为担心,原本就紧绷的市场神经(各方对高估值的担忧) 雪上加霜,而美债收益率跌破 4%,也在指向对于风险可能造成衰退的担忧,确实是时间临近月底(能否见面能否谈)这将是关键的时刻,如果中美继续这样下去,预期则可能会变成事实。

两年形成的巨大的 BTC 的收敛三角形,每一次的支撑点都是一次 VIX 波动率的骤起,从英伟达去年 7 月份的爆金币到 4 月份的关税再到最近的 G2 关税稀土,恐慌其实并不会推动 BTC,这更是反应了 BTC 和 AI 产业之间的高度关联(毕竟现在 VIX 的对标市场的主要资产权重就是 AI 资产),现在非常的关键时刻,技术分析的支撑下线,如果衰退风险进一步加大,美债收益率已经 4% 了,也在关键的位置,坐实衰退,需求的预期坍塌对于巨大的 AI 资本支出将会是沉重的打击,这波动率进一步提高的话,BTC 还有可能会加速闪崩,现在还有几天就看中美到底是谈判前的筹码游戏,还是真的 “决裂脱钩” 了。

高波动下的黄金怎么看?

黄金之前的低波动率,横盘震荡收敛三角形末端,我们采用了 “夹板” 的 staddle 策略来获取波动率的放大,普通投资者当时也可以通过多空双开(破位平一腿)的方式来获取对应的收益,价格的加速上行的背后也是波动率持续的扩大走高。

现在其实应该考虑高波下应该怎么做,高波意味着成本增加,落袋为先,然后观察市场,如果继续横盘波动率下降,那则还是上行趋势的特征,有可能还有继续下一次低波再启动的机会,如果波动率很高调整剧烈且波动率并不降低的话,要注意是否转向的波动率特征会出现。

《付鹏说 第六季》全面升级!重磅上新!

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。