I More Than Doubled My Stake in This Can't-Miss Monthly Dividend Stock With a Supercharged (and Sustainable) 14% Yield

这篇文章讨论了作者对 PennantPark Floating Rate Capital (PFLT) 的投资,这是一家收益率为 14% 的商业发展公司(BDC)。文章强调了股息股票与非支付股票的表现,显示出股息股票具有显著优势。尽管面临经济不确定性和联邦储备政策等挑战,作者仍然相信 PFLT 的潜力,因为其强大的贷款组合和管理团队。文章强调了选择合适的收益股票以实现投资目标的重要性

在数千家上市公司和交易所交易基金(ETFs)中,华尔街为投资者提供了丰富的财富增长方式。但在众多投资路径中,购买和持有高质量的分红股票无疑是最成功的选择之一。

分红股票到底有多好?在《分红的力量:过去、现在与未来》一书中,哈特福德基金的研究人员与内德·戴维斯研究公司合作,比较了 1973 年至 2024 年 51 年期间分红股票与非分红股票的表现。他们发现,二者的表现差异显著——分红股票的平均年回报率为 9.21%,而非分红股票的平均年回报率为 4.3%。

他们的分析还显示,收入股票的波动性明显低于基准 标准普尔 500 指数。

图片来源:Getty Images。

换句话说,分红股票是否是明智的投资并不是问题所在。关键在于决定哪些收入股票能够帮助你实现投资目标。

截至 10 月 13 日收盘,我的投资组合中共有 36 只股票和 ETF,其中近一半(17 只)支付了分红。然而,有一只股票在历史上高价的股市中脱颖而出,成为不可错过的价值投资。投资者们,欢迎认识这只鲜为人知的、年收益率 14% 的每月分红股票,我最近将其持股数量增加了一倍以上:PennantPark Floating Rate Capital(PFLT 0.03%)。

商业发展公司面临压力

PennantPark 被称为商业发展公司(BDC)。BDC 是投资于通常未经过验证的小型和微型企业的公司,这些企业通常被称为 “中型市场公司”。

最近,上市的 BDC 遭遇了压力,一些华尔街分析师预计它们将削减超额的分红支付。虽然无法将责任归咎于某一个具体问题,但有多种因素威胁着像 PennantPark 这样的 BDC。

首先,唐纳德·特朗普总统的关税和贸易政策带来了不可预测性。尽管关税并不直接适用于 BDC,但它们可能会影响 BDC 投资的未经过验证的企业。如果这些不确定性导致小型和微型企业出现问题,可能会对 BDC 产生连锁反应,因为 BDC 投资和/或借贷给中型市场公司。

进一步说,人们担心美国可能在未来几个季度陷入衰退。虽然衰退的开始无法准确预测,但历史告诉我们,衰退是经济周期的正常和不可避免的组成部分。BDC 投资的未经过验证的公司在经济下行期间往往会面临困难。

但或许 BDC,包括 PennantPark Floating Rate Capital,面临的最大担忧是美联储的货币政策。BDC 通常使用浮动利率贷款,这意味着国家中央银行每次降息都会减少它们在贷款组合中能够获得的收入。随着美联储显然处于降息周期,BDC 在未来几个季度面临利润缩水的威胁。

尽管面临这些逆风,我上周将我在 PennantPark 的持股数量增加了一倍以上,原因明确。

图片来源:Getty Images。

PennantPark 可能是全球最安全的双位数收益股票

虽然高收益的分红率通常吸引投资者关注 BDC,但深入挖掘这些公司背后的运作机制同样重要。

PennantPark 在其财政第三季度(6 月 30 日)结束时,其投资组合超过 24 亿美元,其中约 2.4 亿美元为普通股和优先股,约 21.6 亿美元为贷款组合。这使其成为一个主要以债务为主的 BDC。

尽管投资于早期阶段/未经过验证的公司的风险存在,但 BDC 也有其回报。由于中型市场公司通常难以获得传统银行和信贷解决方案,因此它们从 PennantPark 等公司获得的融资往往是高于市场利率的。

想一想这一点:尽管国债的收益率在 4% 到 5% 之间,PennantPark 在 6 月季度结束时的债务投资加权平均收益率达到了 10.4%!

然而,PennantPark Floating Rate Capital 的真正优势在于其全名。其 21.6 亿美元的贷款组合中约 99% 为浮动利率。虽然美联储处于降息周期对 BDC 并不是积极因素,但国家中央银行的举措缓慢且明确。自 2022 年 3 月美联储开始加息以来,PennantPark 的债务投资加权平均收益率已扩大了 300 个基点。

除了这些收益优势外,该公司的管理团队在保护投资本金方面表现出色。包括股权投资在内,其 24 亿美元的投资分散在 155 家公司中,平均投资规模为 1260 万美元。这意味着没有单一投资对 PennantPark 的成功至关重要,也不会对其造成重大影响。

此外,其 21.6 亿美元的贷款组合中,除了 1250 万美元外,全部为第一留置权担保债务。第一留置权债权人在借款人申请破产保护的情况下,优先获得偿还。

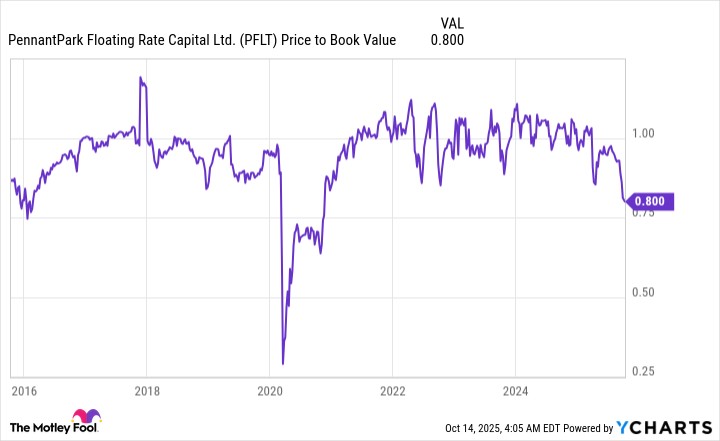

PFLT 市净率数据来源于 YCharts。

让我更愿意将在 PennantPark Floating Rate Capital 的投资翻倍的最后一块拼图是它的估值。

BDC 通常在其报告的账面价值附近交易。根据 PennantPark 截至 6 月 30 日的每股净资产值为 10.96 美元,其在 10 月 13 日的收盘价相较于账面价值有 20% 的折扣。这种程度的折扣不会持续太久,尤其是对于一家拥有可持续每月分红的公司。