Taiwan Semiconductor's net profit in the third quarter exceeded expectations, with gross margin further rising to 59.5%

台积电 Q3 净利润 4523 亿元台币,同比增长 39%,超出预估的 4054.7 亿元台币;第三季度毛利率 59.5%,较上季度的 58.6% 继续改善,高于分析师预估的 57.1%

受益于人工智能基础设施投资热潮加速,台积电最新财报显示净利润同比增长 39%,超出市场预期,创下历史新高。

周四,台积电公布第三季度财报,具体来看:

- Q3 净利润 4523 亿元台币,同比增长 39%,超出预估的 4054.7 亿元台币;

- 第三季度毛利率 59.5%,较上季度的 58.6% 继续改善,高于分析师预估的 57.1%。营业利润率达 50.6%,环比提升 1 个百分点,连续两季度改善。

- 营收和营业利润同样表现亮眼。三季度营收 9899.2 亿新台币,同比增长 30%,超出预期的 9677 亿新台币;营业利润 5006.9 亿新台币,同比增长 39%,超过预期的 4586 亿新台币。

- 资本支出方面,Q3 资本支出 97 亿美元,前 9 个月资本支出总计 293.9 亿美元,维持在高位水平,预计全年资本支出 400 亿美元至 420 亿美元,此前预计 380 亿美元至 420 亿美元

作为苹果公司及全球多数顶尖芯片设计商的核心供应商,台积电是 AI 投资浪潮的主要受益者之一。该公司制造英伟达用于训练和运行 ChatGPT 等 AI 服务的关键加速器芯片。今年 7 月,台积电将 2025 年营收增长预期上调至约 30%,彰显其市场领导地位。

财报发布后,台积电美股夜盘直线拉升,现涨 3.4%。

先进制程占据营收主导地位

营收增长得益于先进制程技术的强劲需求,具体来看:

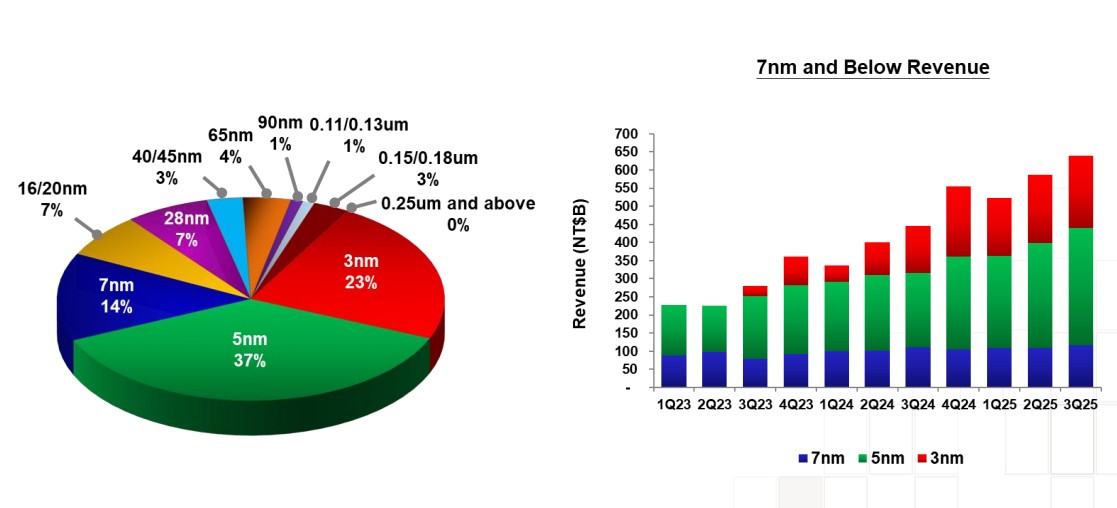

- 先进制程(7nm 及以下)占总晶圆收入 74%,3nm 占 23%,5nm 占 37%

- HPC 平台占比 57%,成为第一大收入来源,智能手机占 30%

- 北美客户收入占比升至 76%,反映 AI 需求集中度

- 产能利用率提升,晶圆出货量 408.5 万片(12 英寸当量),环比增 9.9%

从平台收入分布看,HPC(高性能计算)占比 57%,首次明显超过智能手机的 30%。这反映了 AI 芯片需求的持续火热,但也暴露了收入来源的集中度风险。值得注意的是,HPC 收入环比持平,而智能手机环比大增 19%,IoT 增长 20%,汽车增长 18%。

海外工厂持续稀释毛利率

台积电三季度毛利率进一步提升至 59.5%,台积电财报解释称,毛利率环比提升 0.9 个百分点"主要得益于成本改善努力和更高的产能利用率",但同时明确指出这一改善"被不利的外汇汇率和海外工厂的稀释所部分抵消"。

海外工厂的拖累不是一次性事件,而是一个持续性问题。台积电在美国亚利桑那州和日本熊本的工厂仍处于产能爬坡阶段,这意味着未来几个季度,毛利率仍将面对这个结构性压力。

当产能利用率已经提升到较高水平(三季度晶圆出货量环比增 9.9%),下一步毛利率的改善空间将主要依赖于海外工厂效率的提升——这恐怕不是短期内能实现的。

营业利润率 50.6% 确,环比提升 1.0 个百分点,更多得益于规模效应带来的经营杠杆——营业费用占收入比从上季度的 9.1% 降至 8.9%。研发费用 637.4 亿新台币,同比增长 20.8%,显示台积电在技术军备竞赛中的投入仍在加速。