Is the market facing another liquidity crisis? SRF usage surges, and the Federal Reserve may be forced to ease earlier

在美联储准备金跌破 3 万亿美元、逆回购工具用量接近四年来新低之际,金融体系正显现出从 “流动性充裕” 向 “紧张” 转变的信号。本周三,美联储常备回购便利工具(SRF)突然被动用 67.5 亿美元,为疫情以来非季末最高水平,市场资金缺口迅速暴露。SOFR 利差抬升叠加财政发债压力回流市场,引发对下一轮流动性危机的担忧。高盛与巴克莱已同步下调缩表结束时间预期,但有分析指出,美联储恐怕不仅需要 “急刹车”,还将很快被迫重启流动性注入操作。

美联储尚未决定下一步的降息节奏,市场却已率先敲响流动性警钟。

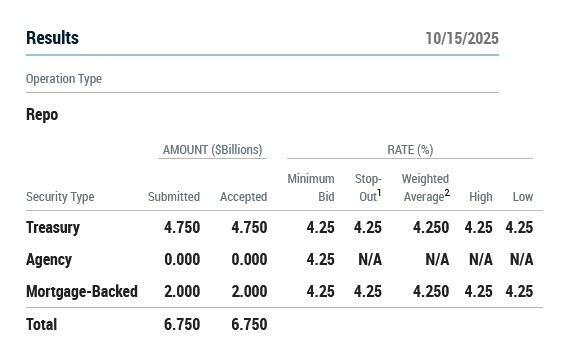

就在本周三早晨,美联储的常备回购便利工具(SRF)突然被大规模启用,单日操作规模达 67.5 亿美元,为今年二季度末以来最高,也是在非季末环境下自疫情以来的最大规模。

分析称,种种迹象显示,金融体系正从 “流动性充裕” 迈入 “流动性紧张” 区间,下一场资金危机或许比想象中更近。

银行准备金跌破 3 万亿,美联储被迫 “放水” 预期升温

美联储在 9 月的联邦公开市场委员会(FOMC)会议上决定降息,但主席鲍威尔并未给出未来宽松路径的明确承诺,导致市场部分解读为 “鹰派降息”。

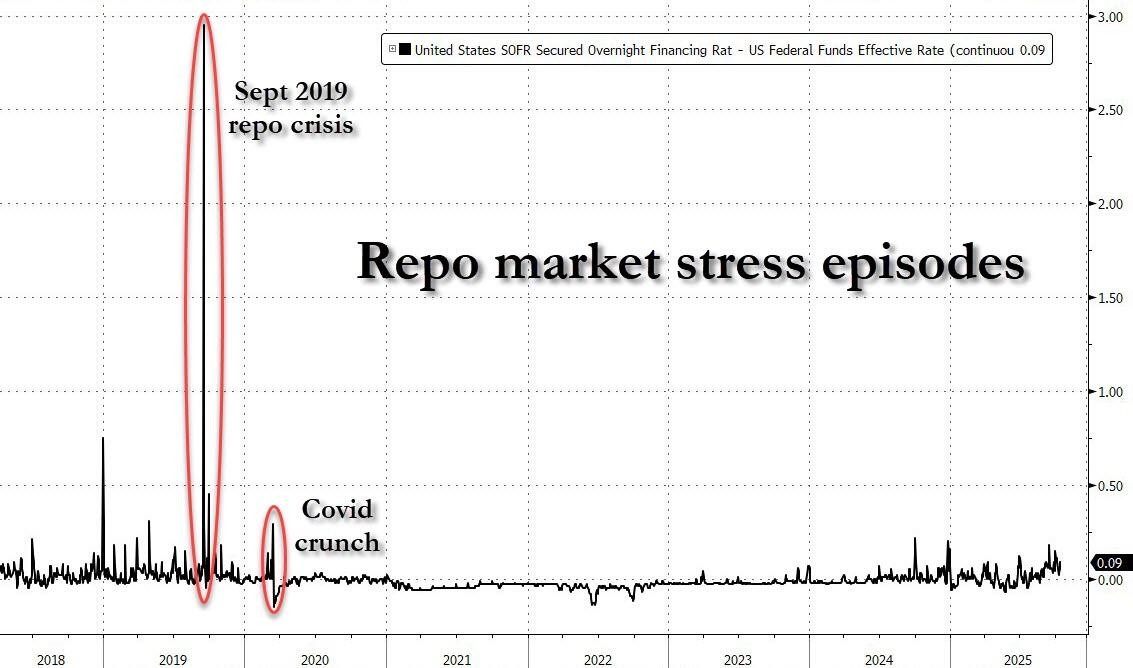

但就在这之后几天,更重要的一件事发生了:联储体系中的银行准备金总额首次跌破 3 万亿美元。这一关口被多位联储官员视为 “充裕准备金” 与 “紧张准备金” 的分水岭。

分析称,一旦准备金变得稀缺,银行融资链条将面临压力,回购市场可能失灵,甚至引发系统性震荡。2019 年 9 月的回购市场危机便是因流动性回撤过快所致,堪称前车之鉴。

市场预警机制启动,SRF 意外爆量使用

在当前环境下,联储降息本身已不足以缓解市场焦虑。市场开始寻找真正代表 “流动性压力” 的早期信号,而 SOFR(担保隔夜融资利率)与联邦基金有效利率之间的利差,正是这类 “预警指标” 之一。

虽然这一利差近来已有轻微扩张,但始终未达到类似 2019 年危机时的极端水平。然而,本周三清晨,市场迎来了一个久违的流动性警讯:美联储的 SRF 机制突然被使用 67.5 亿美元,远超常态水平。

这一工具原本是联储在疫情后设置的紧急流动性兜底渠道,允许银行以国债或机构债作为抵押换取现金,正常情况下很少使用。

历史数据显示,除季度末 “账面调整” 时期外,SRF 在其他时间段几乎无人问津,而本次操作却打破了这一规律,说明市场真实流动性状况已悄然转变。

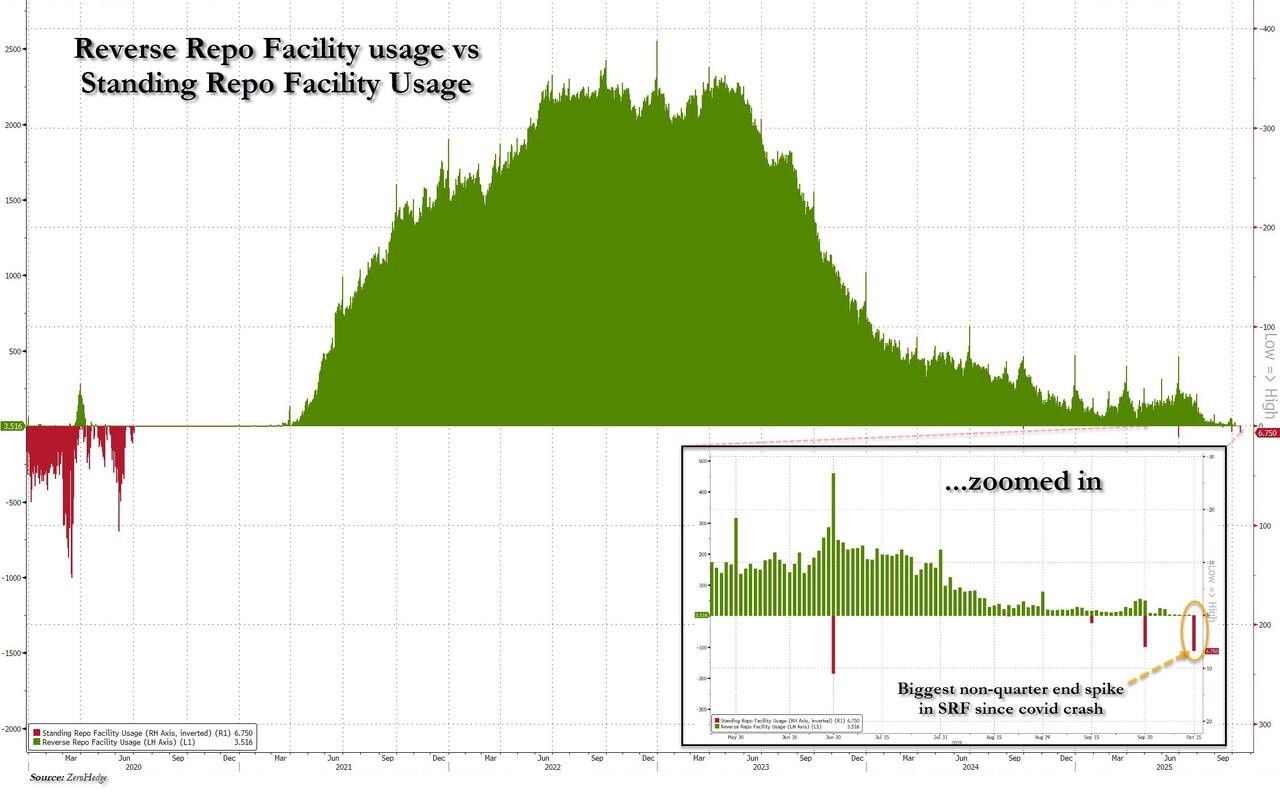

RRP 用量跌至四年新低,美债融资 “被动池” 正枯竭

流动性紧张的另一大根源,来自美联储的另一项关键工具——逆回购机制(RRP)。该机制原本用于吸收疫情期间释放的大量超额资金,其余额在 2022 年底一度达到 2.5 万亿美元高峰。

但自那之后持续回落,截至本周已跌至仅 35 亿美元,为 2021 年 4 月以来最低。

这不仅是一个技术性指标变化,更意味着美债融资的 “被动池” 正在枯竭。过去两年,正是 RRP 充足的环境,让美国财政部可以持续发行 T-Bills(短期国债)而不对市场形成冲击。如今随着 RRP“水源见底”,财政发债的融资压力将重新压向银行与资金市场。

鲍威尔松口:缩表终点或将提前,高盛巴克莱同步下调预期

面对这一形势,美联储似乎已开始松口。鲍威尔本周二在全美商业经济协会(NABE)年会上表示,美联储或将在 “未来几个月” 内接近资产负债表缩减的 “停止点”。换言之,缩表行动可能提前结束。

高盛随即发布研报,将原本预计 2025 年 3 月结束缩表的时间提前至 2025 年 2 月,并预测 FOMC 将在明年 1 月的会议上正式宣布。巴克莱甚至更进一步,预计 FOMC 将在今年 12 月宣布停止缩表,并于明年 1 月执行。

但问题在于,停止缩表可能还不够。当前的流动性压力可能迫使联储不只是暂停紧缩,更需重启 “注水” 模式——包括量化宽松(QE)、回购工具。

关键指标跳升,流动性紧张迹象浮现

从美联储的两个关键工具——逆回购机制(RRP)与常设回购机制(SRF)——的使用情况来看,市场流动性的状况已经发生转变。前者被视为流动性充裕的同步指标,后者则反映突发性流动性短缺。而从两者此番出现的异常变动看,市场资金状态 “发生了翻转”——而且这次并非季末惯例造成。

本周三的 SRF 操作就是一个关键转折。根据彭博社记者报道:

周三上午,市场机构在首轮 SRF 操作中借入 67.5 亿美元;操作背景为隔夜回购利率高企,交易区间在 4.30%-4.34% 之间,普遍高于美联储政策利率;SRF 本意是短期缓冲工具,其使用量大增说明临时资金压力已超出市场自身调节能力。

此外,另一关键指标——SOFR 减去超额准备金利率(SOFR-ON RRP)——也在周三升至 4 个基点,为近年来非季末情况下的最高水平。

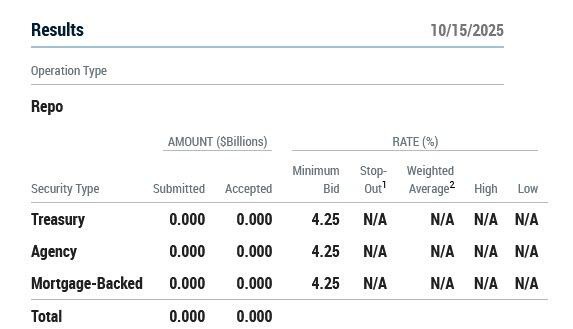

午后 SRF 归零,警报是否暂时解除?

尽管周三上午的流动性操作显得紧张,但美联储当天下午 1:30 至 1:45 的第二轮 SRF 拍卖无人申购。这被视为一个缓解信号,说明上午的临时流动性需求可能已得到满足,市场并未陷入持续性危机。

不过,观察人士提醒,是否真能 “安然过关”,还需视接下来几天 SRF 与 SOFR 指标是否持续回落。一旦这类流动性需求持续或进一步扩大,市场将进入倒计时,迫使美联储加快重启流动性工具。

当前,所有目光都聚焦在 SOFR 的下一步走势上。如果隔夜利率与官方政策利率之间的利差持续扩大,意味着市场将进入自我强化的 “资金短缺链条” 之中。而一旦这些指标继续恶化,美联储或被迫在 FOMC 会议前提前出手。