When Microsoft's "AI Faith" Collides with the Physical Boundaries of Data Centers: The "Computing Power Famine" Intensifies Amidst the AI Wave

微软的数据中心供给与产能紧张状况将持续至 2026 年,超出管理层此前预期。美国多个数据中心面临物理空间和服务器短缺,影响其满足 AI 和云计算服务的需求。全球 AI 初创公司吸金创纪录,凸显 AI 算力产业链的持续扩张。微软、亚马逊和谷歌均面临类似限制,需求高于供给,尤其在核心电力设备和 AI 芯片方面。微软的 Azure 云计算平台在多个州限制新订阅,影响高性能 AI 服务器的供应。

智通财经 APP 获悉,美国科技巨头微软公司 (MSFT.US) 的数据中心供应紧缺危机大概率将比该公司管理层此前所预期时间持续更久,凸显出这家云计算与办公生产力软件巨头在竭尽全力布局 AI 以及满足持续井喷式扩张的全球大客户们云计算服务与 AI 算力需求方面所面临的重大困难。

微软数据中心供应与产能严重紧缺可能延续至 2026 年,超出管理层此前所预判的 “截至 2025 年底”,叠加近日最新统计数据显示出包括 OpenAI 在内的全球 AI 初创公司疯狂吸金 1927 亿美元创历史纪录,很大程度上意味着波及全球范围的 AI“烧钱大战” 仍然如火如荼,这也凸显出全球 AI 算力产业链 “超级牛市轨迹” 远未完结。

缺乏长期且持续可供出租给客户的高性能 AI 服务器集群以及传统云计算服务器一直是北美地区的云计算巨头们所担心的问题,微软、亚马逊和谷歌自 2023 年 ChatGPT 风靡全球以来都描述了类似的限制问题。亚马逊 AWS 管理层在今年早些时候明确表示 “需求高于供给”,主要约束在核心电力设备、AI 芯片以及上电进度;谷歌则把 2025 年 AI CapEx(AI 资本支出) 上调至约 850 亿美元,并指引 2026 相关支出年还会更高,核心将投向 AI 算力基础设施领域。微软则始终致力于平衡其数据中心群体的庞大客户算力需求。

然而,微软内部的最新预测数据显示,美国多处核心 Azure 云计算平台州覆盖区域 (比如北弗吉尼亚、得州等) 限制新 Azure 订阅至 2026 年上半年,覆盖基于高性能 AI GPU 的服务器以及基于数据中心 CPU 的两类服务器集群资源。

当前微软的数据中心急剧供应紧缺不仅影响运行英伟达高性能 AI GPU 的 AI 工作负载服务器集群,也波及以中央处理器 (CPU) 为主的传统云计算服务数据中心。而作为微软当前最为重要 (没有之一) 的业绩增长引擎,Azure 云计算服务平台在 2025 财年可谓创收超过 750 亿美元,其云计算平台的业务扩张速度已超越主要竞争对手亚马逊 AWS 和谷歌云。

在数据中心供应与产能急剧紧缺的同时,包括微软、亚马逊以及谷歌在内的全球科技巨头们所主导的数据中心扩张浪潮——集中于 AI 基础设施投资与建设浪潮,仍然处于极度加速扩张进程之中,推动整个 AI 算力产业链仍处于全球景气度最高的产业链,这也是为何近期英伟达、AMD、台积电以及博通、美光科技、SK 海力士等 AI 算力产业链领军者股价屡创历史新高。

微软最新预测显示,数据中心供应紧缺或将持续到 2026 年

有媒体援引知情人士透露的消息报道称,微软在美国的许多大型数据中心区域正在遭遇物理空间或物理服务器集群严重短缺。要求匿名讨论内部数据预测的知情人士表示,包括北弗吉尼亚州和得克萨斯州等关键服务器场枢纽在内的一些核心地区,对 Azure 云计算服务的新订阅将被限制至明年上半年。

这可谓比该公司管理层此前给出的时间框架更长。当时在 7 月,微软首席财务官艾米·胡德 (Amy Hood) 曾表示,当前的数据中心产能约束将持续到 2025 年底。知情人士称,数据中心供应与产能不足影响了微软用于云端人工智能训练/推理项目的高性能 AI GPU 服务器算力集群以及长期以来作为传统云计算服务主力芯片的数据中心中央处理器 (CPU) 所主导的数据中心传统算力。

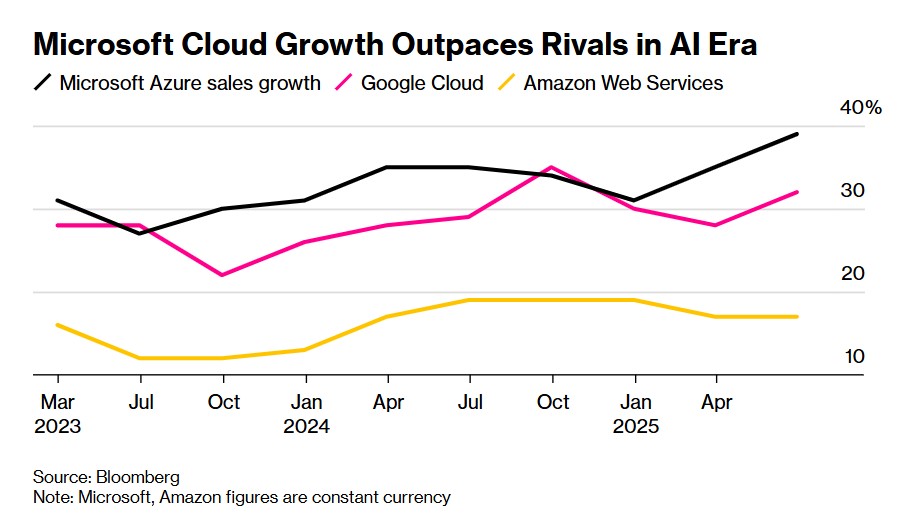

Azure 是微软当前最为重要的增长引擎——该云业务在 2025 财年营收规模超过 750 亿美元。其云计算业务扩张速度甚至已大幅超过其最大竞争对手亚马逊公司 (Amazon.com Inc.) 以及 Alphabet Inc.旗下的谷歌云平台 (Google)。如上图所显示的那样,微软 Azure 云计算平台在 AI 时代的业绩增长持续跑赢大型竞争对手亚马逊以及谷歌。

近年来,高性能 AI 服务器集群供不应求一直是云服务提供商反复出现的担忧。在过去六次季度业绩电话会议上,微软管理层都曾表示无法满足所有客户的传统云计算与 AI 算力需求。亚马逊和谷歌也描述了类似的限制。

一位微软发言人曾公开表示,美国大多数 Azure 服务和区域 “拥有可用产能,使得已部署工作负载的现有数据中心客户能够有序扩张”。该发言人称,遇到意外的需求激增情况时,该公司将引入 “供给与产能保护方法”,以在其数据中心集群中平衡客户需求。

Azure 客户们往往会基于物理距离和可用软件来选择数据中心区域。根据内部指引,当首选设施缺乏空间时,微软销售人员会引导客户转向其他拥有额外数据中心产能的区域。据熟悉该工作的人员表示,但这些变通做法会增加工作负载的复杂性,并延长数据流在服务器场与客户之间传输所需的时间。

据 Hexaware Technologies 全球云与合作伙伴关系负责人阿普尔瓦·卡达基亚 (Apurva Kadakia) 称,在某些情况下,遇到 Azure 容量问题的客户会把业务转移到其他地方。他表示,有些客户会在短时间内接入多个 Azure 区域,或仅将关键工作负载迁移到云端,直至有更多产能可用。

“我们的团队会定期与大型客户进行合作,围绕需求峰值 (如假期) 进行规划,引导他们选择最合适的云计算区域和产品,” 微软发言人表示。“在个别客户面临成本或数据流传输延迟上升的异常情况下,微软将补偿其额外开支。”

数据中心产能持续紧缺,全球 AI 算力产业链继续狂飙?

微软近年来一直在进行历史性的大规模建设,以使更大规模数据中心上线——在过去一年里新增了超过 2 吉瓦的数据中心产能,大致相当于胡佛水坝的发电量。

“自从 ChatGPT 和 GPT-4 正式推出以来,几乎不可能以足够快的速度建设数据中心产能,” 微软首席技术官凯文·斯科特 (Kevin Scott) 在 10 月上旬的一次采访中表示。他所指的是微软最大客户之一 OpenAI 持续更新迭代的热门 AI 聊天机器人及其背后的 AI 大语言模型。“即便是我们最雄心勃勃的预测,也经常被证明是远远不够的。”

AI 大浪潮之下的无比强烈云端 AI 算力需求可谓持续推动对于大量新数据中心的需求。但微软也在其传统云计算基础设施方面面临极度紧缺,这些基础设施支撑着互联网上的大多数应用和网站。

据熟悉微软运营情况的知情人士称,对于这些基于数据中心 CPU 的传统云计算工作负载,OpenAI 也是微软最大客户之一。

微软还使用大量云计算资源来托管其自身的工作负载和应用程序,例如 Office 系列办公套件。据知情人士称,一些微软员工已被告知在受影响地区关闭新的内部项目以节省产能。

从最初规划到服务器集群正式启动,数据中心的确认正式上线可能需要数年时间。知情人士表示,在当前全球 AI 算力基础设施建设如火如荼的进程中,从半导体本身到变压器等供电基础设施在内的若干关键组件都需要较长的交付周期。

知情人士称,对于希望在产能紧张的 Azure 区域获得额外云计算或 AI 算力产能的关键客户,微软可能将破例提供支持。微软在北美地区以外的供应情况则相对乐观,例如,微软的许多欧洲云计算核心区域可以不受限制地接纳新的客户进行云计算服务订阅。

在 7 月的业绩电话会议上,微软财务主管胡德表示,持续的供应与产能短缺是由于全球持续井喷式扩张的 AI 算力所主导的数据中心需求不断增加所致。她在 7 月的电话会上表示:“我的天哪,其实我在 1 月份就谈过这个问题,并表示我认为到了 6 月我们在供需方面的状况会更好。而现在我希望到了 12 月会更好一些。”

近期全球 DRAM 和 NAND 系列的高性能存储产品价格大涨,以及前不久远超市场预期的 4550 亿美元的合同储备的全球云计算巨头甲骨文,以及全球 AI ASIC 芯片 “超级霸主” 博通在近期公布的强劲业绩与未来展望大幅强化了 AI GPU、ASIC 以及 HBM、数据中心 SSD 存储系统、液冷系统、核心电力设备等 AI 算力基础设施板块的 “长期牛市叙事”。生成式 AI 应用与 AI 智能体所主导的推理端带来的 AI 算力需求堪称 “星辰大海”,有望推动人工智能算力基础设施市场持续呈现出指数级别增长,“AI 推理系统” 也是黄仁勋认为英伟达未来营收的最大规模来源。

正是在英伟达、Meta、谷歌、甲骨文、台积电以及博通等大型科技巨头以及 AI 算力产业链领军者史诗级股价涨势与今年以来持续强劲的业绩带领之下,一股史无前例的 AI 投资热潮席卷美股市场以及全球股票市场,带动标普 500 指数以及全球股指基准股指——MSCI 全球指数自 4 月以来大幅上攻,近日更是不断创下历史新高。

在华尔街金融巨鳄花旗、Loop Capital 以及 Wedbush 看来,以 AI 算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的 “AI 算力需求风暴” 推动之下,这一轮 AI 投资浪潮规模有望高达 2 万亿至 3 万亿美元。英伟达 CEO 黄仁勋更是预测称,2030 年之前,AI 基础设施支出将达到 3 万亿至 4 万亿美元,其项目规模和范围将给英伟达带来重大的长期增长机遇。

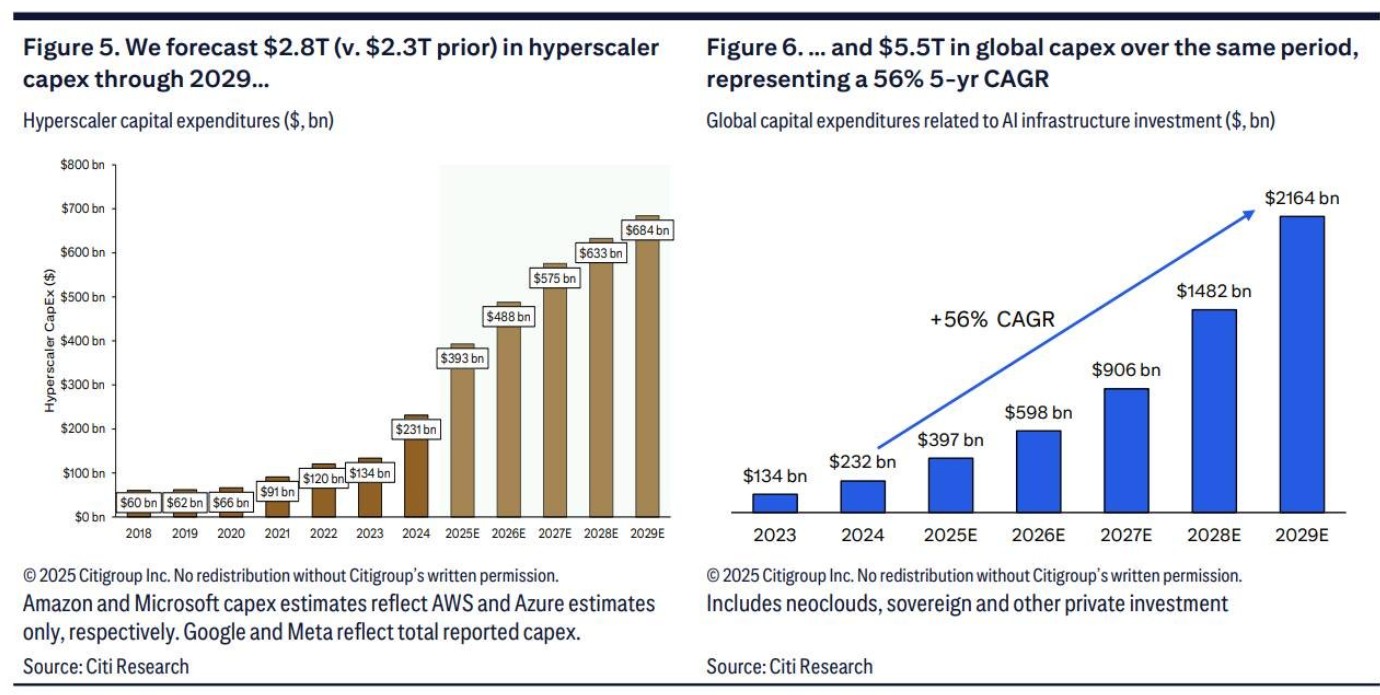

花旗资深分析师们近日大幅上调对于包括微软、谷歌、亚马逊、Meta 以及 SAP 在内的全球最大规模科技巨头们的 AI 基础设施支出预测,将 2026 年的 AI 基础设施支出预测从 4200 亿美元上调至 4900 亿美元。同时,花旗预计到 2029 年的科技巨头们累计 AI 基础设施开支预测也将从 2.3 万亿美元提升至 2.8 万亿美元。此外,根据该研究报告的测算,全球范围对于 AI 算力的需求到 2030 年将新增 55 吉瓦的电力容量,预计将转化为高达 2.8 万亿美元的增量级别 AI 算力相关支出规模,其中美国市场将占 1.4 万亿美元。