AI "fundamentally reshapes the chip industry," is there still "ample space" in this round of the "semiconductor cycle"?

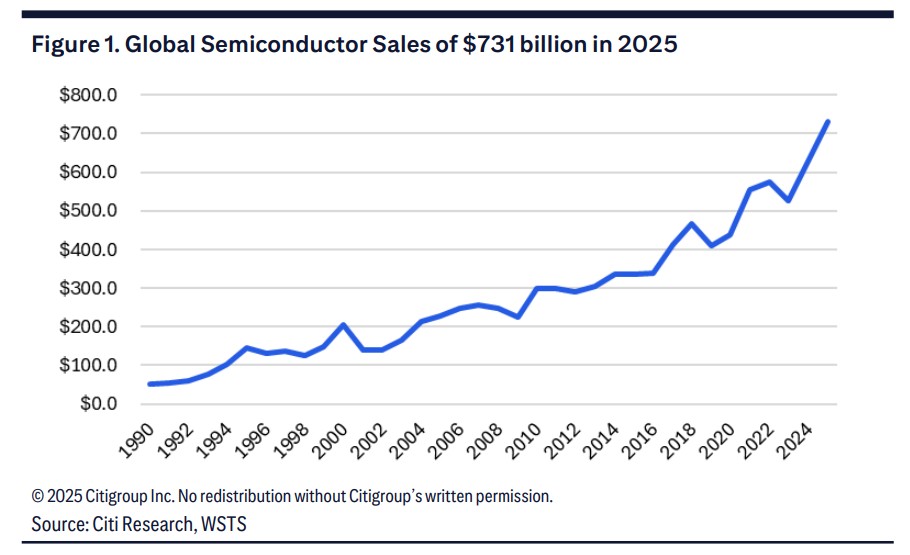

花旗称,五年内 AI 相关销售额从零增至占市场超 25% 份额,2025 年全球半导体销售额预计增长 16% 至 7310 亿美元创新高,但增长完全由价格驱动,出货量仍低于峰值 11%,表明库存偏低、增长空间充足。尽管半导体指数估值溢价 34%,但 AI 效应支撑的高增长率使估值合理,本轮半导体周期仍有上升空间。

AI 在从根本上重塑半导体行业,成为本轮半导体周期最核心的变量。

10 月 5 日,据硬 AI 消息,花旗在最新研报中称,短短五年内,AI 相关销售额已从零增长到占整个半导体市场超过 25% 的份额,并推动半导体行业实现了 25 年来首次增长加速。

花旗分析师 Christopher Danely 指出,尽管全球半导体销售额预计在 2025 年增长 16% 至 7310 亿美元,创下历史新高,但本轮收入增长完全由价格驱动,而出货量仍远低于峰值。这一现象表明库存水平较低,行业仍有充足的增长潜力。

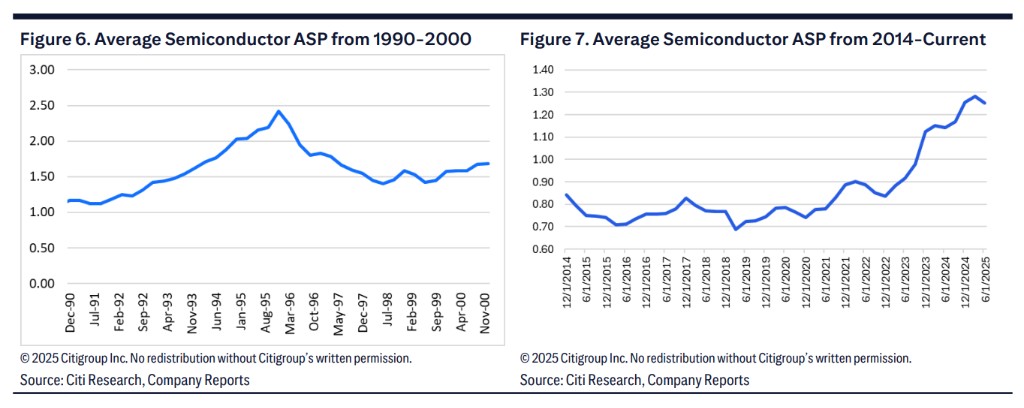

分析显示,当前半导体平均价格自 2019 年的约 0.72 美元上涨至 2025 年的约 1.26 美元,涨幅达 75%。自 2022 年以来,定价更是大幅上涨 45%,为 30 年来最大涨幅。这种连续四年的价格上涨,是自 1992-1995 年以来首次出现的现象。

花旗预计,AI 数据中心半导体销售占比将从 2022 年的不足 5% 增长至 2025 年的约 27%,并在 2028 年进一步达到 40%。在 AI 需求推动下,半导体行业收入增长率有望从历史平均的 7% 提升至 10%。

AI 驱动半导体定价创 30 年新高

花旗数据显示,本轮半导体行业收入增长主要由逻辑芯片价格上涨推动。

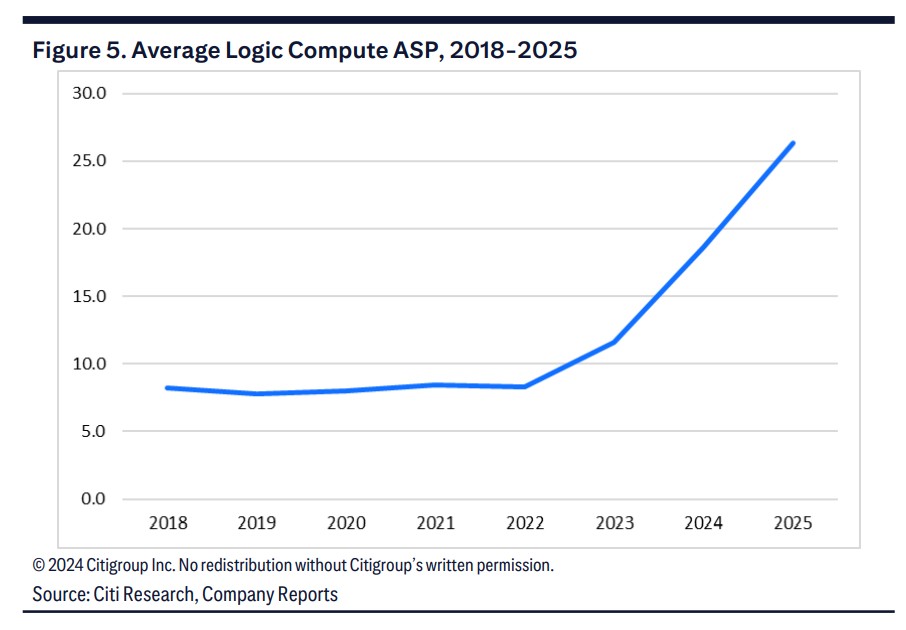

花旗表示,逻辑计算芯片(包含 AI 加速器)平均定价在过去三年增长 24%,远超此前十年 2% 的增幅。逻辑计算芯片在半导体总销售中的占比也从 2020 年的 27% 上升至 2025 年的 39%。

其中,逻辑计算收入正以 53% 的复合年增长率快速增长,从 2022 年的约 296 亿美元增长至 2025 年的约 1064 亿美元,占半导体总销售的比重从 5% 跃升至 15%。

逻辑计算平均价格从 2018-2022 年的 7.80-8.50 美元大幅提升至 2025 年预期的 26.40 美元,复合年增长率达 47%。

花旗表示,英伟达数据中心业务的快速扩张是推动这一变化的关键因素。该业务占逻辑芯片销售的比重从 2021 年的不足 10% 激增至 2025 年的 66%,占半导体总销售的比重也从 2021 年的不足 3% 增长至 2025 年的 24%。

出货量仍低于峰值,库存水平偏低

尽管收入创新高,但花旗分析显示半导体出货量仍有较大增长空间。

当前半导体总出货量仍比此前峰值低约 11%,在本轮上升周期中仅增长 18%,远低于历史平均 60% 的增幅。

分产品类别来看,微控制器出货量仍比 2021 年峰值低 27%,逻辑计算芯片低 15%,微处理器低 12%。

花旗认为,这种出货量与峰值的差距表明供应链库存水平较低,为未来增长留下充足空间。

花旗分析师指出,在一个平均峰值到峰值单位增长 50% 的行业中,当前 11% 的出货量缺口"给我们信心,本轮周期还有更大上升空间"。

毛利率分化明显,多数公司仍有提升空间

花旗对 18 家覆盖公司的分析显示,行业毛利率呈现明显分化。

数据显示,加权平均毛利率在 2025 年第二季度达到 59%,接近 2024 年第四季度 60% 的峰值水平,但这主要由英伟达和博通的高毛利率推动。

如果采用简单平均计算,毛利率仅为 52%,大幅低于历史峰值。

覆盖公司的毛利率平均比各自峰值低 7.8%,其中英特尔、博通(Microchip Technology)和 AMD 距离各自毛利率峰值的差距最大,分别为 18.7%、14.5% 和 12.8%。

18 家公司中有 8 家的毛利率比峰值低 10% 以上,9 家公司的营业利润率比峰值低 10% 以上。花旗认为,这表明随着半导体周期推进,利润率仍有较大上升空间。

估值溢价合理 AI 效应支撑高增长

虽然半导体指数 SOX 目前以 31 倍前瞻市盈率交易,较标普 500 指数溢价 34%,但花旗认为这一估值水平是合理的。

自 ChatGPT 于 2022 年 11 月发布以来,SOX 相对标普 500 平均溢价 31%。

花旗强调,半导体行业毛利率超过 50%,营业利润率超过 25%,显著高于标普 500 的 30%-35% 毛利率和 10%-15% 营业利润率。

在增长方面,半导体行业在 3 年、5 年和 10 年维度上均显著快于标普 500。

回归分析显示,不含股权激励的营业利润率是估值的最大驱动因素,能解释 66% 的前瞻市销率变化。

花旗预计,只要 AI 周期持续,半导体整体需求将保持强劲,支撑行业估值溢价。