Is the wind changing? Wall Street begins to discuss: How should investors respond to the "overheating" of the U.S. economy?

继高盛警告美国经济 “重新加速” 风险增加后,瑞银开始为客户分析” 如果美国经济重新加速会怎样” 的情形,将经济加速定义为 ISM 制造业指数在 12 个月内上升超过 10 点,并强调是” 必须寻求对冲的重大风险”。花旗则直接将美国” 经济过热” 情景作为重要交易策略进行探讨,认为在未来 1-2 季度经济周期性放缓后,下半年可能面临通胀重燃风险。

高盛、瑞银和花旗三大华尔街顶级投行都在研报中提及,美国经济"重新加速"的风险正在上升,这一预期建立在劳动力市场韧性、财政刺激预期以及宽松金融环境等多重利好因素基础之上。

10 月 5 日,据追风交易台消息,高盛、瑞银和花旗三大投行均警告美国经济 “重新加速” 风险增加。瑞银虽然仍倾向于经济放缓的基准情形,但也开始为客户分析"如果美国经济重新加速会怎样"的情形。花旗则直接将美国"经济过热"情景作为重要交易策略进行探讨。

三家投行一致认为,当前美国经济在多项指标上表现强劲,第三季度数据显示出韧性。如果经济确实重新加速,将对货币政策路径产生重要影响,并推动资产配置发生重大调整。投行们建议投资者考虑美国小盘股、拉美货币套息交易、收益率曲线陡峭化以及大宗商品等对冲策略。

华尔街重新审视美国经济过热逻辑

据见闻此前写道,高盛指出,美国经济在多项关键指标上展现出强劲表现。该行美国宏观经济意外指数近期大幅飙升,初请失业金数据令人鼓舞,全球投资研究部门预计第三季度美国 GDP 增长率将达到健康的 2.6%。报告列举了推动这一风险的关键因素:

宽松的金融条件:风险资产的良好表现、美联储未来的降息预期以及美元走弱,共同营造了宽松的金融环境。

财政与投资:预计明年上半年将迎来积极的财政政策脉冲,同时人工智能领域的资本支出将继续提供增长动力。

消费者与监管:美国消费者基础依然稳固,而去监管化的影响也不容忽视。

瑞银在其 15 个关键图表分析中,将"美国经济重新加速"列为三种主要情景之一。尽管该行基准预期仍是经济放缓,但分析师 Bhanu Baweja 领导的团队指出:

如果通胀上升幅度低于预期(支撑实际收入)或资本支出从目前仅由科技驱动扩展到其他行业,美国经济就可能重新加速。

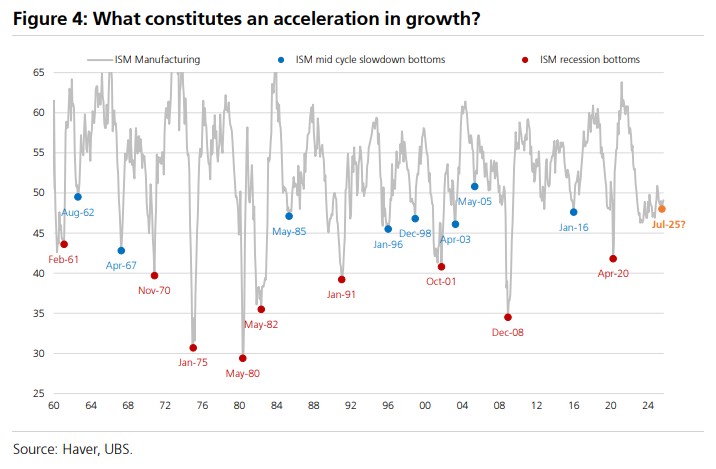

瑞银将经济加速定义为 ISM 制造业指数在 12 个月内上升超过 10 点。

该行强调,这是"必须寻求对冲的重大风险"。早期第三季度数据显示出韧性,尽管劳动力市场数据疲软,但支出数据仍然强劲。

花旗全球宏观策略团队在最新研报中探讨了美国经济可能出现的"热跑"(run it hot)情形,认为在未来 1-2 季度经济周期性放缓后,下半年可能面临通胀重燃风险。

花旗分析师指出,当前美国劳动力市场疲软可能并非完全由周期性因素导致。

数据显示,美国科技资本支出占 GDP 比重已达网络泡沫时期的两倍,并接近 2008 年金融危机前住宅投资水平。

更重要的是,标普 500 公司人均销售额呈现广泛上涨态势,暗示生产率正在提升。

这种结构性变化的背景下,部分就业岗位减少可能反映的是生产率提高,而非单纯的周期性疲软。

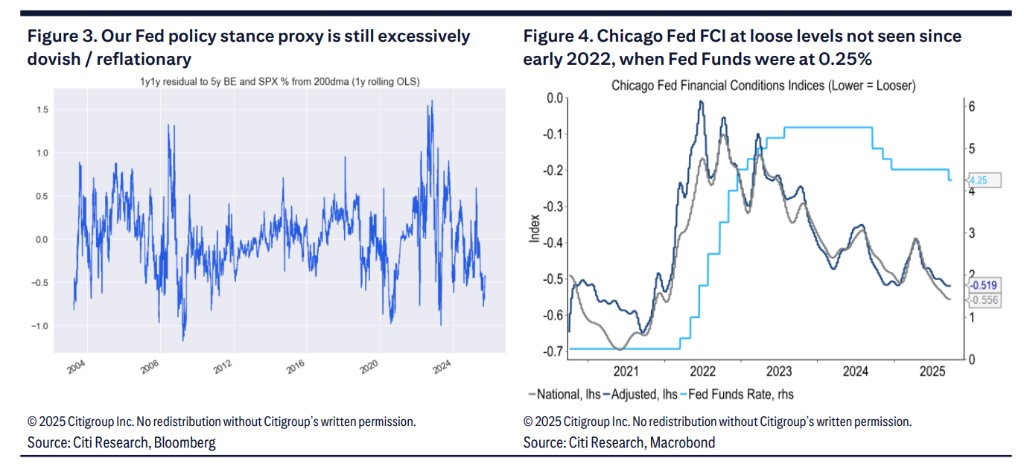

与此同时,两个政策指标显示美国经济明年反弹风险正在上升:

市场对美联储政策立场的定价仍处于过度鸽派区间,芝加哥联储金融环境指数目前比 2022 年联邦基金利率 0.25% 时更为宽松。

从小盘股到大宗商品,投资者如何应对?

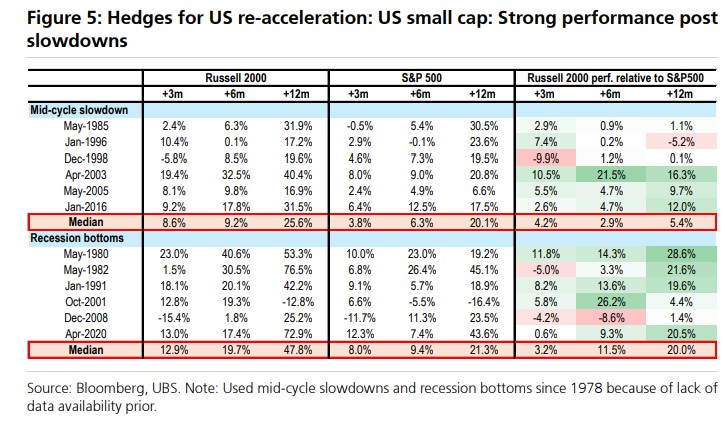

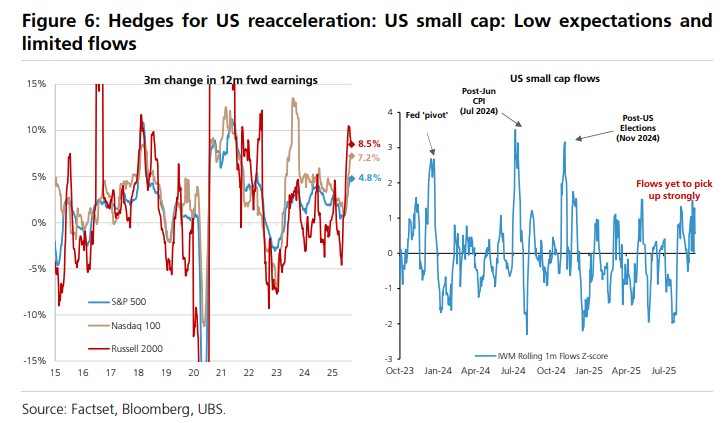

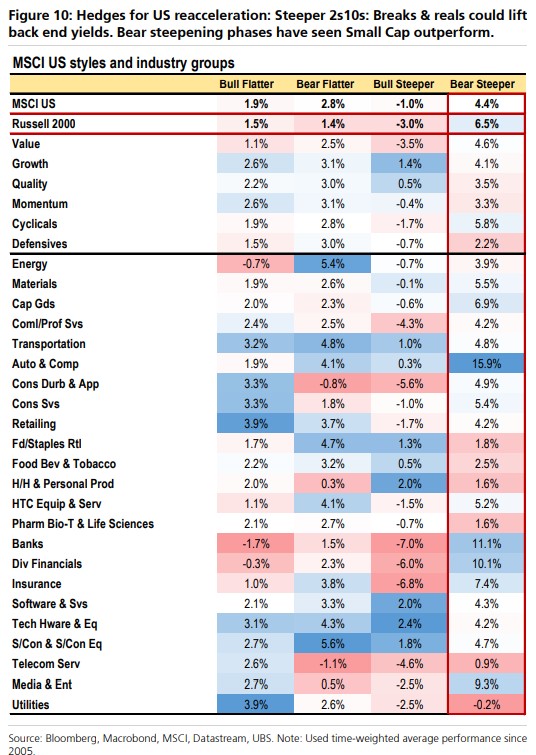

瑞银历史数据显示,在经济扩张阶段,无论是经济衰退后还是中周期放缓后,小盘股通常跑赢大盘。在中周期放缓后的 12 个月内,小盘股相对标普 500 的中位数跑赢幅度为 5.4%,在经济衰退后则达到 20%。

瑞银数据显示,小盘股当前预期较低且资金流入有限,为 3 个月内 12 个月远期收益预期仅为 4.8%,而标普 500 为 7.2%,纳斯达克 100 为 8.5%。这为小盘股提供了向上空间。

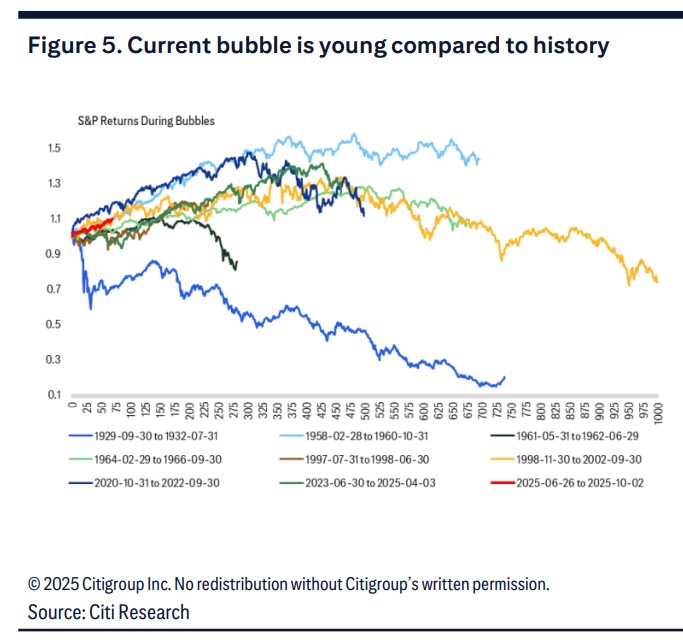

花旗指出,当前美国股市处于泡沫状态,但这是一个相对较短的泡沫,且美联储正在向其中注入流动性,这在历史上从未发生过。该行建议投资者在泡沫破裂之前保持做多立场。

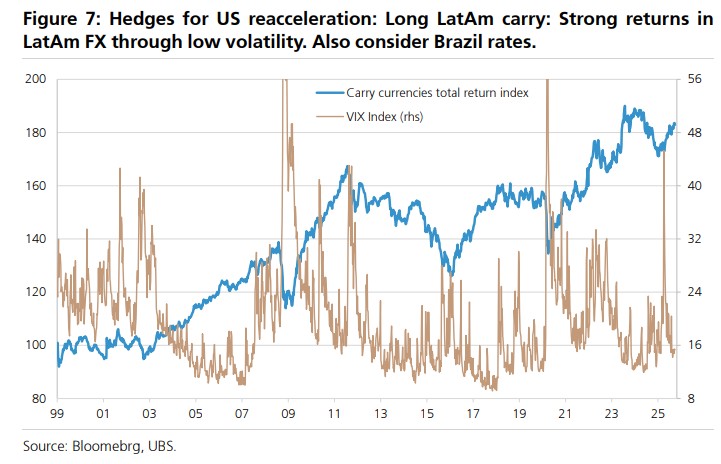

瑞银和花旗都推荐拉美货币套息交易作为对冲策略。瑞银指出,更强劲的美国经济可能进一步压缩已经紧张的风险溢价,但通过外汇领域的套息交易来表达低波动率观点更具吸引力。

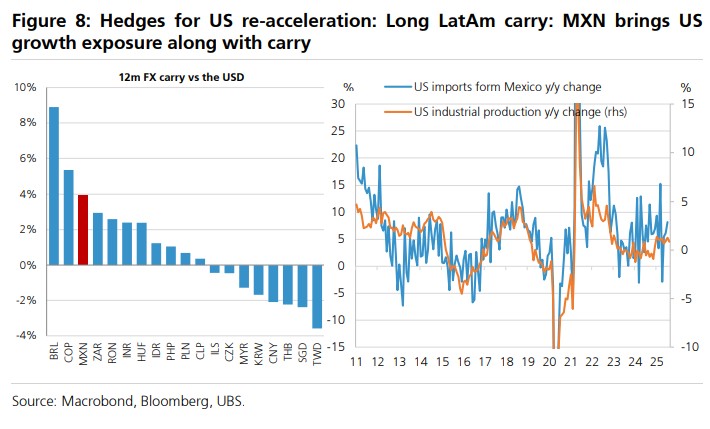

墨西哥比索被特别提及,因为其既提供套息机会,又能从更强劲的美国增长中受益。

数据显示,美国从墨西哥的进口与美国工业生产密切相关。花旗推出了包含巴西雷亚尔、墨西哥比索、土耳其里拉、南非兰特和智利比索的套息篮子。

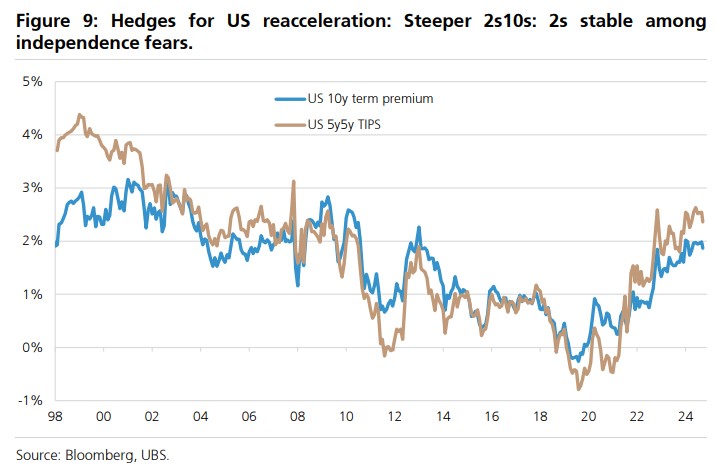

高盛和花旗都建议通过收益率曲线陡峭化来对冲美国经济重新加速的风险。

高盛建议做多 2 年期与 10 年期国债收益率曲线陡峭化,认为面对经济重新加速的风险,未来很大程度上取决于新任美联储主席的政策倾向。

花旗认为,即使美国经济重新加速,也不预期前端利率大幅上升,因为市场对美联储宽松周期的定价过于激进。

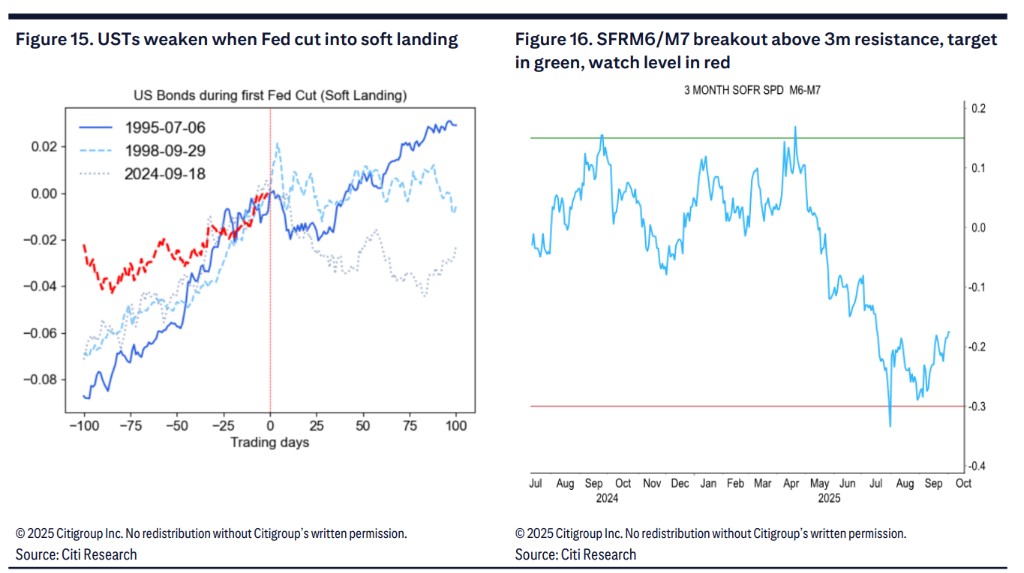

该行推荐 SOFR M6/M7 陡峭化交易,认为 17 个基点的降息定价代表了 2026 年下半年美国再通胀情景的良好价值。

瑞银指出,在美国股市泡沫期间,收益率曲线往往会熊市陡峭化,10 年期收益率上升而前端保持稳定。

历史数据显示,在熊市陡峭化阶段,小盘股表现优于大盘。

花旗和瑞银都看好大宗商品在经济重新加速情形下的表现。

花旗建议买入铜期权,认为宏观因素和基本面都支持铜价继续上涨。该行指出,全球制造业 PMI 和盈利预期修正都处于历史上看涨铜价的水平。

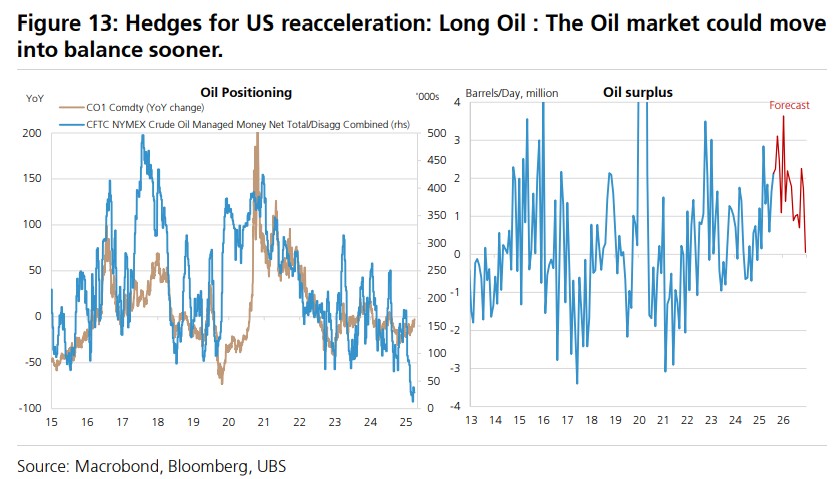

瑞银推荐石油作为对冲工具,尽管市场普遍看空。

该行认为,如果美国重新加速并使能源消费比预期高出 10%,可能为全球石油需求增加 2-3%,使市场更快达到平衡。历史数据显示,在中周期复苏的 12 个月内,石油平均上涨 44%。

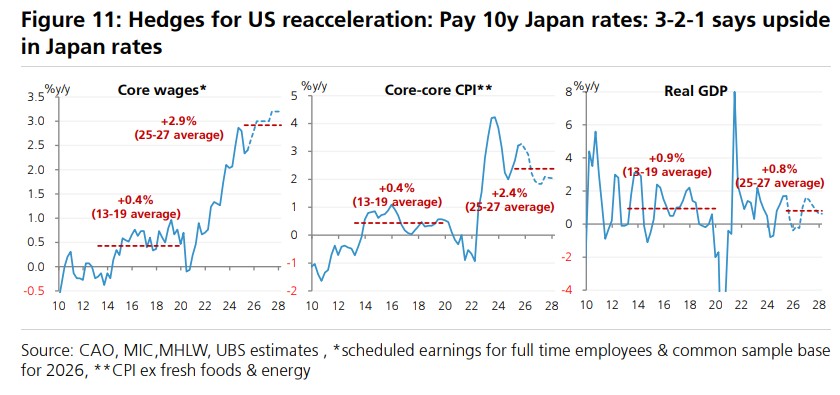

瑞银还建议关注日本利率,认为在美国经济重新加速的情形下,日本央行可能在未来两年内将利率提升至 2%,相比当前市场定价的 1.25% 存在上行空间。