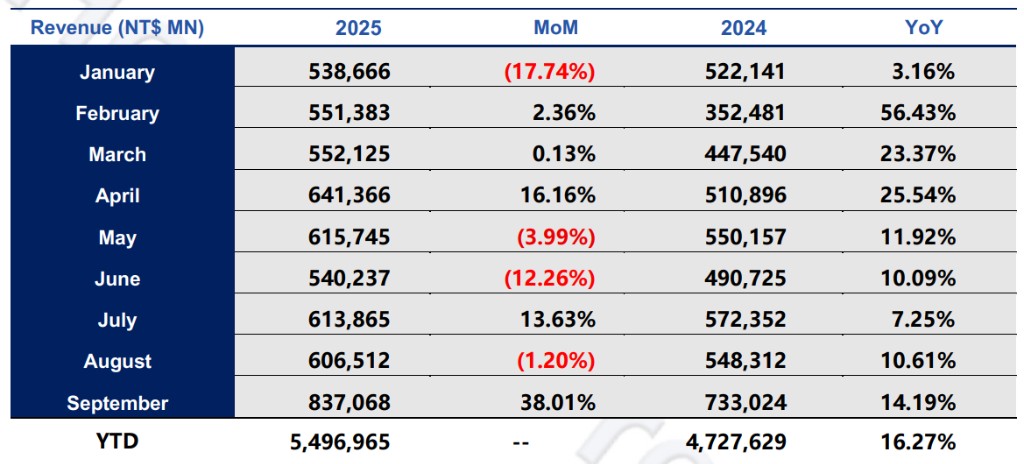

In September, Hon Hai's sales amounted to NT$ 837.07 billion, a year-on-year increase of 14%

鸿海公告显示,9 月营收达到 8,371 亿新台币,这一数字不仅较 8 月大幅增长 38.01%,同时也创下历史同期新高,超越了此前 2022 年 9 月创下的 8,223 亿新台币纪录。这主要受益于” AI 服务器机架的强劲拉动动能”。无论是月度、季度还是年度比较,都位居四大产品线增长榜首。

又是一个 “AI 拯救一切” 的故事!在传统业务增长乏力的背景下,AI 服务器需求的爆发性增长成为了鸿海业绩的救命稻草。

10 月 5 日,鸿海精密最新公告显示,这家英伟达最大服务器制造商和苹果顶级 iPhone 组装商第三季度营收同比增长 11%,达到 2.057 万亿新台币,与分析师预期一致,这一增长主要得益于 AI 基础设施建设需求的激增。

具体来看:

9 月营收达到 8,371 亿新台币,这一数字不仅较 8 月大幅增长 38.01%,同时也创下历史同期新高,超越了此前 2022 年 9 月创下的 8,223 亿新台币纪录。

更值得注意的是,第三季度营收 2.06 万亿新台币,季增 14.47%、年增 10.99%,同样刷新历史同期纪录。

2025 年前 9 个月,鸿海累计营收达到新台币 5.50 万亿元,同比增长 16.27%,创下同期最高纪录。第二高的是 2024 年前 9 个月的 4.73 万亿新台币。

鸿海明确表示,这主要受益于"AI 服务器机架的强劲拉动动能",预计 AI 服务器业务营收在三季度将增长逾一倍。从业务结构来看,云端网通产品表现最为抢眼,无论是月度、季度还是年度比较,都位居四大产品线增长榜首。

公告称,从鸿海业务结构来看,云端网通产品(AI 服务器)表现最强劲,智能消费电子产品受新品发布驱动 9 月大幅增长,计算产品表现疲软。

公司预计第四季度 AI 服务器出货量将继续攀升,加上西方主要市场年终假期前的传统旺季,营收有望"保持环比增长"。公司将于11 月 12 日发布第三季度完整财报,届时将披露更多盈利能力和成本结构细节。

AI 服务器成唯一稳定增长点

在四大业务板块中,强劲的 AI 需求推动云计算和网络产品部门营收实现强劲增长,受益于数据中心和 AI 基础设施建设的持续扩张,成为公司增长的主要引擎。

从鸿海公告的描述来看,"AI 服务器出货量逐月增长以满足客户需求",在月度、季度、年度等各个维度都保持强劲增长态势。

这一表现符合当前 AI 基础设施建设热潮的大背景。随着各大科技巨头加码 AI 投资,对高性能服务器的需求在快速增长。

该公司还将受益于参与 OpenAI 的星际之门(Stargate)AI 基础设施项目。上月,OpenAI 宣布计划投资约 4000 亿美元,与 Oracle 和软银集团合作在美国开发五个新数据中心。

智能消费电子:新品驱动 vs 汇率拖累

智能消费电子产品呈现出复杂的表现。9 月份受益于新品发布(显然是 iPhone 新品),该业务实现强劲的环比增长。

但从同比和季度数据来看,表现相对平淡,公司明确提到受到汇率冲击影响。这反映出鸿海作为苹果主要代工厂商面临的结构性挑战:

一方面,新 iPhone 发布确实能带来短期营收冲击;另一方面,全球智能手机市场增长放缓、汇率波动加剧,都在侵蚀这一传统核心业务的盈利能力。

计算产品疲软暴露 PC 市场困境

计算产品业务表现最为疲软,无论是月度、季度还是年度维度,都处于"持平"或"轻微下滑"状态。这一表现与全球 PC 市场的整体低迷高度吻合。

尽管 AI PC 概念被市场热炒,但实际需求释放仍需时间。对于鸿海而言,如何在 PC 市场低迷期寻找新的增长点,将是管理层需要应对的重要课题。