U.S. Stock Outlook | The three major stock index futures are mixed. The number of layoffs in the U.S. decreased in September, but the total number of layoffs from the beginning of the year is higher than the total for the entire year of 2024

美股三大股指期货涨跌不一,ADP 就业数据意外减少 3.2 万,强化了市场对美联储年内降息的预期。美国 9 月制造业 PMI 连续第七个月收缩,显示行业需求疲软。

1.10 月 2 日 (周四) 美股盘前,美股三大股指期货涨跌不一。截至发稿,道指期货跌 0.02%,标普 500 指数期货涨 0.25%,纳指期货涨 0.49%。

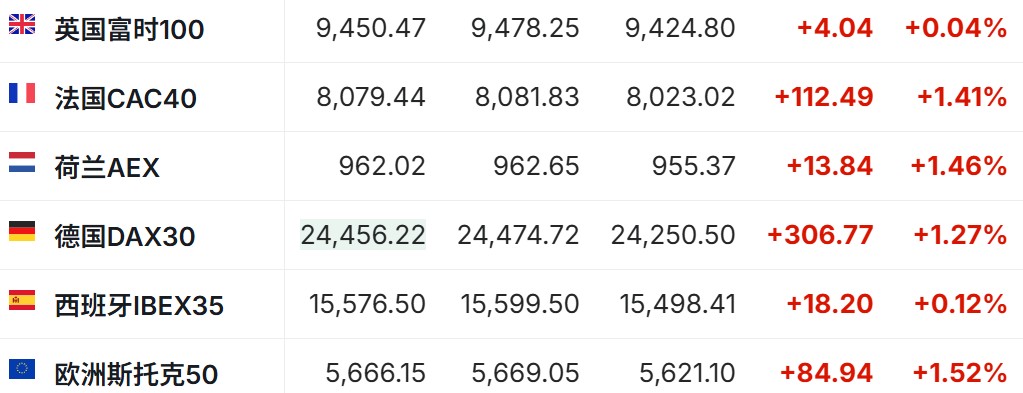

2.截至发稿,德国 DAX 指数涨 1.27%,英国富时 100 指数涨 0.04%,法国 CAC40 指数涨 1.41%,欧洲斯托克 50 指数涨 0.1.52%。

3.截至发稿,WTI 原油跌 0.42%,报 61.52 美元/桶。布伦特原油跌 0.0.44%,报 65.06 美元/桶。

市场消息

美国 ADP 就业数据意外录得负值,投资者押注美联储年内再降息两次。ADP 周三公布的 9 月私营部门就业报告显示,就业人数意外减少 3.2 万,远低于华尔街预期的增加 4.5 万。这一 “爆冷” 数据被市场解读为美国就业市场显著恶化的最新信号,并强化了投资者对美联储在年底前再实施两次各 25 个基点降息的预期。在联邦政府因预算僵局部分停摆之际,通常被视为 “非农前瞻指标” 的 ADP 数据罕见地获得了更大关注。由于劳工统计局 (BLS) 原定于本周五发布的 9 月非农就业报告因政府关门取消,市场短期内不得不依赖 ADP 的数据来评估就业状况。

美国 9 月制造业 PMI 连续第七个月收缩,价格端仍明显承压。美国供应管理协会 (ISM) 周三公布的数据显示,美国制造业在 9 月继续陷入收缩区间,反映出行业需求疲软与外部环境不确定性对工厂活动的持续压制。最新制造业 PMI 录得 49.1,高于 8 月的 48.7,但仍低于荣枯线 50,显示制造业已连续七个月收缩。在分项指标中,产出指数重返扩张区间至 51,较 8 月大幅回升 3.2 个百分点;但新订单指数回落至 48.9,结束上月的短暂扩张。出口订单指数更降至 43,较 8 月下跌 4.6 个百分点,显示外需依旧低迷。库存指数下降至 47.7,反映企业去库存压力上升。

美国 9 月份裁员人数下降 37%,年初至今裁员总数高于 2024 年全年。全球再就业公司 Challenger, Gray & Christmas 周四公布的数据显示,美国雇主 9 月宣布裁员 54,064 人,较 8 月下降 37%,较去年同期的 72,821 人减少 26%。2025 年截至目前,企业已宣布裁员 946,426 人,为 2020 年疫情期间 (当时休闲酒店等行业几近停摆,导致裁员 208 万人) 以来的最高年初至今累计数。该数字也是该公司统计 36 年来第五高的年初至今总数。年初至今裁员总数较去年同期增长 55%,较 2024 年全年总数高出 24%。

美最高法院拒绝特朗普立即罢免美联储理事库克,将于明年 1 月正式听取辩论。美国最高法院周三驳回了总统特朗普要求立即解雇美联储理事库克的申请。这一裁决意味着,在最高法院明年 1 月正式听取辩论并作出最终裁决之前,库克将继续留任。库克自去年 8 月以来一直坚守职位,当时特朗普宣布以 “房贷欺诈” 指控将其撤职。库克方面已明确否认相关指控。下级法院此前认为库克在诉讼中 “很可能胜诉”,并授予临时禁令,阻止她在案件审结前被解职。司法部随后提起上诉,但最高法院表示将暂缓行动,同时不见任何大法官对此提出异议。

FOMC 票委古尔斯比:政府关门致数据缺失 加大美联储决策难度。2025 年 FOMC 票委、芝加哥联储主席古尔斯比周三表示,美国政府关门期间缺乏官方数据,这将使美联储官员更难解读经济形势。古尔斯比重申了对近期服务业通胀回升的担忧,他表示这可能意味着在受关税影响最小的经济领域,价格压力将持续存在。他表示,虽然有许多非政府来源的劳动力市场数据,但通胀统计数据并非如此。

欧盟拟将钢铁进口关税大幅提高至 50%,以保护本土钢铁行业。一份提案草案显示,欧盟计划将钢铁进口关税提高至 50%。此举将使欧盟的关税水平与美国看齐,后者正寻求应对亚洲的产能过剩问题。欧盟目前实行一项保护其钢铁产业的临时机制,该机制规定在配额用尽后对大多数进口钢材征收 25% 的关税。该机制将于 6 月到期,欧盟一直致力于以一项更永久性的法规取而代之,并计划于下周公布。根据草案,处理欧盟贸易事务的欧盟委员会计划将关税税率提高至 50%,"以最大限度降低贸易转移风险"。一旦进口量超过特定配额,将适用此更高税率。

高盛:私人投资者兴趣浓厚 黄金涨势远未结束。长期看好黄金的高盛集团表示,由于私人投资者的兴趣浓厚,黄金价格仍有进一步上涨的空间,甚至可能超过该行的预期。包括 Daan Struyven 在内的高盛分析师表示,流入黄金 ETF 的资金意外强劲,超过了此前模型预测的水平。私人投资者大力投资黄金的可能性给分析师的预测带来了 “巨大的上行风险”。他们原本预计黄金价格到 2026 年中期将达到每盎司 4000 美元,到明年年底则将达到每盎司 4300 美元。

个股消息

传美国超微公司 (AMD.US) 与英特尔 (INTC.US) 洽谈代工合作。消息人士指出,英特尔 (INTC.US) 正与美国超微公司 (AMD.US) 进行初步洽谈,探讨由英特尔代工生产部分 AMD 芯片的可能性。这一消息刺激英特尔股价周三飙升 7%,AMD 股价也上涨逾 1%。若双方合作成功,这将成为英特尔代工业务的重大突破。分析人士指出,大客户的加入不仅有助于英特尔在先进制程研发上加大投入,还将向整个半导体行业释放出其具备承接顶级客户订单的信号。目前,AMD 的芯片主要由台积电 (TSM.US) 代工。

伯克希尔将以 97 亿美元收购西方石油 (OXY.US) 旗下 OxyChem 化工部门。巴菲特旗下伯克希尔巴菲特于周四宣布了其多年来规模最大的一笔交易:伯克希尔 (BRK.A.US,BRK.B.US) 将以 97 亿美元收购西方石油的化工部门 OxyChem。此次收购 OxyChem 的交易,可能是巴菲特在明年 1 月将首席执行官 (CEO) 职位移交副董事长格雷格・阿贝尔之前的最后一笔重大交易。沃伦・巴菲特计划继续担任伯克希尔公司董事长,并将继续参与决策该集团超过 3440 亿美元现金的使用方式。

Stellantis(STLA.US) 第三季度销量增长 6%,至 32.48 万辆。Stellantis 第三季度在美国销售汽车 324,825 辆,较去年同期增长 6%,并在 9 月份创下过去 15 个月以来的最高月度市场份额。按品牌划分,吉普销量增长 11%,克莱斯勒销量增长 45%,抵消了道奇 2% 的下滑和 Ram 品牌 5% 的下滑。菲亚特本季度销量增长 2%,而阿尔法·罗密欧销量下降 21%,仅为 1,614 辆。

重要经济数据和事件预告

北京时间 22:00:美国扣除国防耐用品订单月率

北京时间 22:00:美国工厂订单月率

北京时间 22:30:美国 EIA 天然气库存