U.S. stock "bubble alarm" sounds! Three major trends indicate a repeat of the 1999 carnival eve

美国股市面临泡沫警报,分析师警告称,当前经济和市场形势与 1999 年互联网泡沫前夕相似。尽管就业和房地产市场出现不利迹象,主要股指仍持续上涨,受到巨额财政赤字和人工智能投资推动。标普 500 信息技术板块的估值达到历史高位,席勒市盈率接近 40,显示出市场的非理性繁荣。投资者对人工智能的回报表示担忧,市场超买程度显著。

智通财经 APP 获悉,尽管就业和房地产市场出现了越来越多的不利迹象,但美国主要股指仍持续上涨。整体经济增长似乎依然强劲。但分析师警告称,一场堪比互联网泡沫的危机正在悄然酝酿。

美国经济和股市受到巨额且不可持续的财政赤字支出以及人工智能支出爆炸式增长的推动。

包括亿万富翁基金经理大卫·艾因霍恩在内的人士开始担忧巨额人工智能投资是否会带来回报。《哈佛商业评论》最近也发表了一项研究,对人工智能是否能真正提高生产力提出了质疑。

在 Seeking Alpha 撰稿人 Bret Jensen 看来,当前的经济/市场形势越来越像 1999 年的情景,也就是 2000 年初互联网泡沫破裂前的那段时间。

Jensen 强调,当前市场/经济中的三个关键趋势与 1999 年互联网繁荣末期情况惊人地相似。

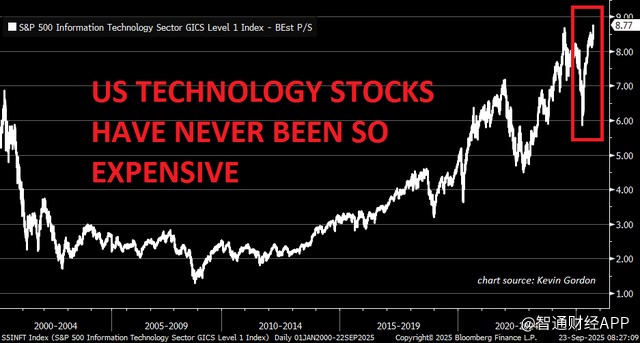

1.估值已变得"疯狂"

高估值或许是这两个时期最明显的相似之处。标普 500 信息技术板块的预期市销率达到 8.8 倍。这远高于互联网繁荣末期的水平,也是有史以来的最高水平。

标普 500 信息技术板块的预期市销率

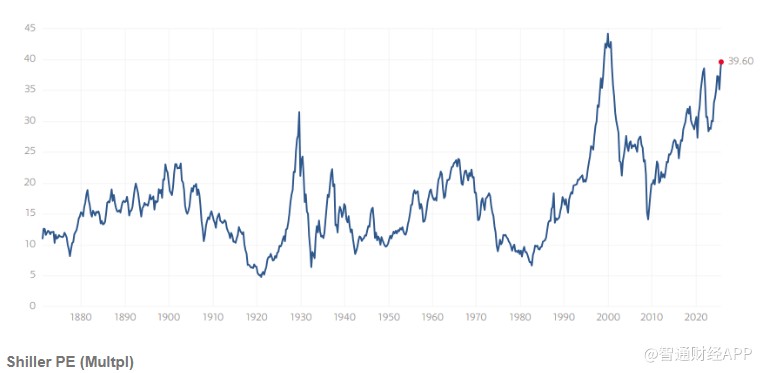

席勒市盈率接近 40,这在历史上仅出现过两次,目前略低于 1999 年达到的水平。据悉,“席勒市盈率”,即周期调整市盈率 (CAPE),剔除通胀因素后用 10 年的平均盈利来计算市盈率,可以平滑经济周期对估值的影响。过往数据显示,美股 CAPE 超过 25 倍就进入 “非理性繁荣” 的疯狂期。

席勒市盈率接近 40

另外,股票市值和 GDP 之比达到历史高位,这一比率也被称为 “巴菲特指标”,衡量整个市场的超买程度。

巴菲特指标达创纪录高位

2.“供应商融资” 回归

年长的投资者可能还记得 “供应商融资” 曾迅猛增长。在这种模式中,像思科 (CSCO.US) 这样的供应商会在销售的同时,以优惠的条件为购买其设备的客户提供融资服务。

英伟达 (NVDA.US) 上周宣布,将向 OpenAI 投资至多 1000 亿美元,助力这家 ChatGPT 母公司大规模建设搭载英伟达芯片的数据中心。

华尔街分析师对这笔交易看法不一。看涨者认为,这进一步证明了人工智能基础设施业务的蓬勃发展。而看跌者则认为,这只是英伟达在帮助一个资金匮乏的客户。

部分人士还表示,这笔 “投资” 似乎是换了个幌子的供应商融资。

3.市场表现分化

1999 年末,微软 (MSFT.US) 是整个股市中价值最高的股票,其市值达到了约 6000 亿美元。这令人瞩目,但这一数值仅占当时法国年度 GDP 的约三分之一。

正如现在一样,互联网繁荣末期市场出现了明显的两极分化,市值排名前十的股票约占整个市场总价值的 40%。唯一一家在 25 年前就位列前十的公司是微软。

然而,如今英伟达的市值略高于 4.3 万亿美元,远超英国 (3.6 万亿美元) 和法国 (略低于 3.2 万亿美元) 的年度 GDP。微软和苹果 (AAPL.US) 的市值也接近 4.3 万亿美元。Alphabet (GOOG.US,GOOGL.US) 的市值为 3 万亿美元。

那么,这次会有所不同吗?

Seeking Alpha 的 Jensen 表示,FOMO(投资错失恐惧症)、动量、算法交易程序和被动指数投资等因素共同作用,可以让股市在脱离合理估值后持续处于高位。然而,随着时间的推移,高估值难以持续。对于投资者而言,这次的情况并不会有所不同。