What does the warning of risks from Federal Reserve Chairman Powell, from Greenspan's "irrational exuberance" to Powell's "high valuations in the U.S. stock market," mean for the market?

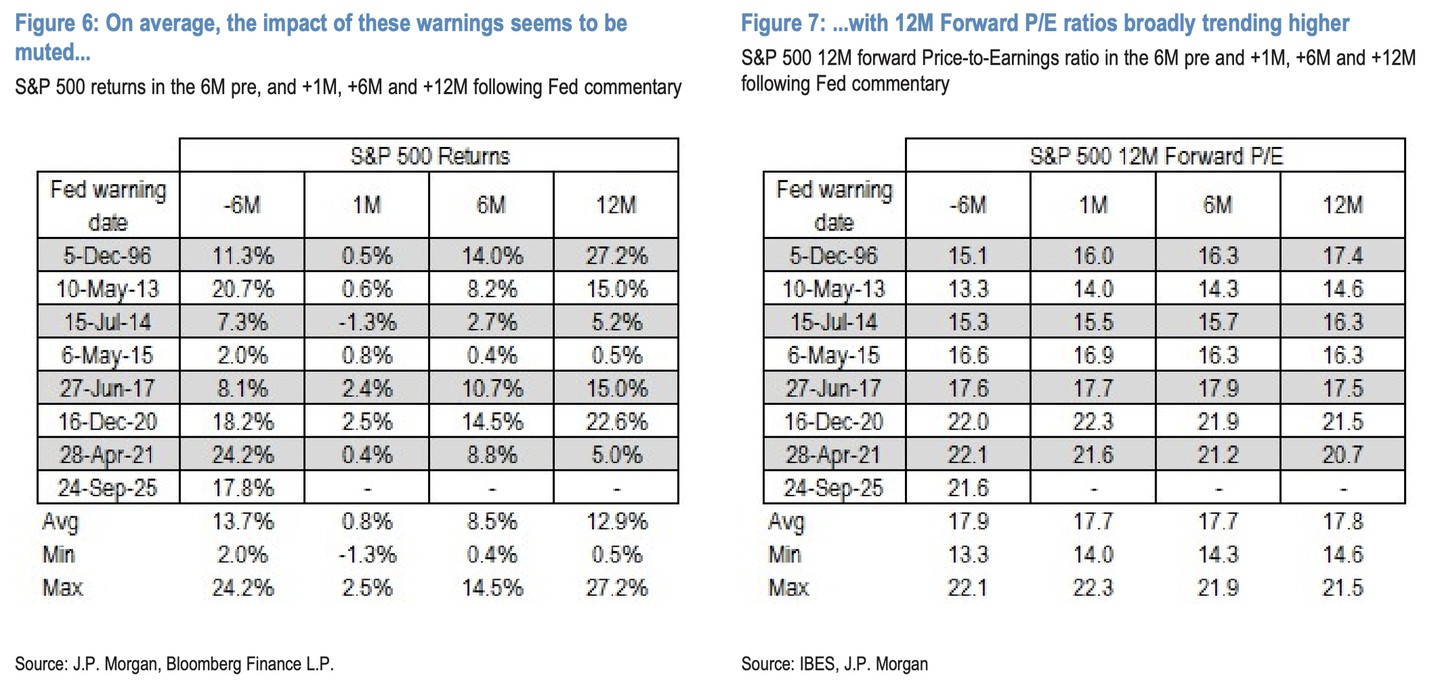

摩根大通分析显示,历史上美联储主席的估值担忧并未引发显著市场调整。自 1996 年以来的历次美联储主席估值警告后,标普 500 指数在随后 1 个月、6 个月和 12 个月内均未出现负收益。平均而言,警告后 12 个月的正收益仅略低于警告前 6 个月的表现,市场增长放缓但仍保持上涨趋势。

美联储主席对股市估值的警告历来备受市场关注,但据摩根大通最新研究显示,此类警示对市场的实际影响往往有限。

鲍威尔本周在讲话中明确表示,尽管股票价格"估值相当高",但这并非金融稳定风险升高的时期。他强调,进一步政策正常化的路径并非毫无风险。这一表态延续了美联储主席对资产价格估值发出警示的传统。

据追风交易台,摩根大通分析显示,从 1996 年格林斯潘的"非理性繁荣"到本周鲍威尔表示股价"估值相当高",美联储主席的估值担忧并未引发显著市场调整。

据摩根大通,自 1996 年以来的历次美联储主席估值警告后,标普 500 指数在随后 1 个月、6 个月和 12 个月内均未出现负收益。平均而言,警告后 12 个月的正收益仅略低于警告前 6 个月的表现,市场增长放缓但仍保持上涨趋势。

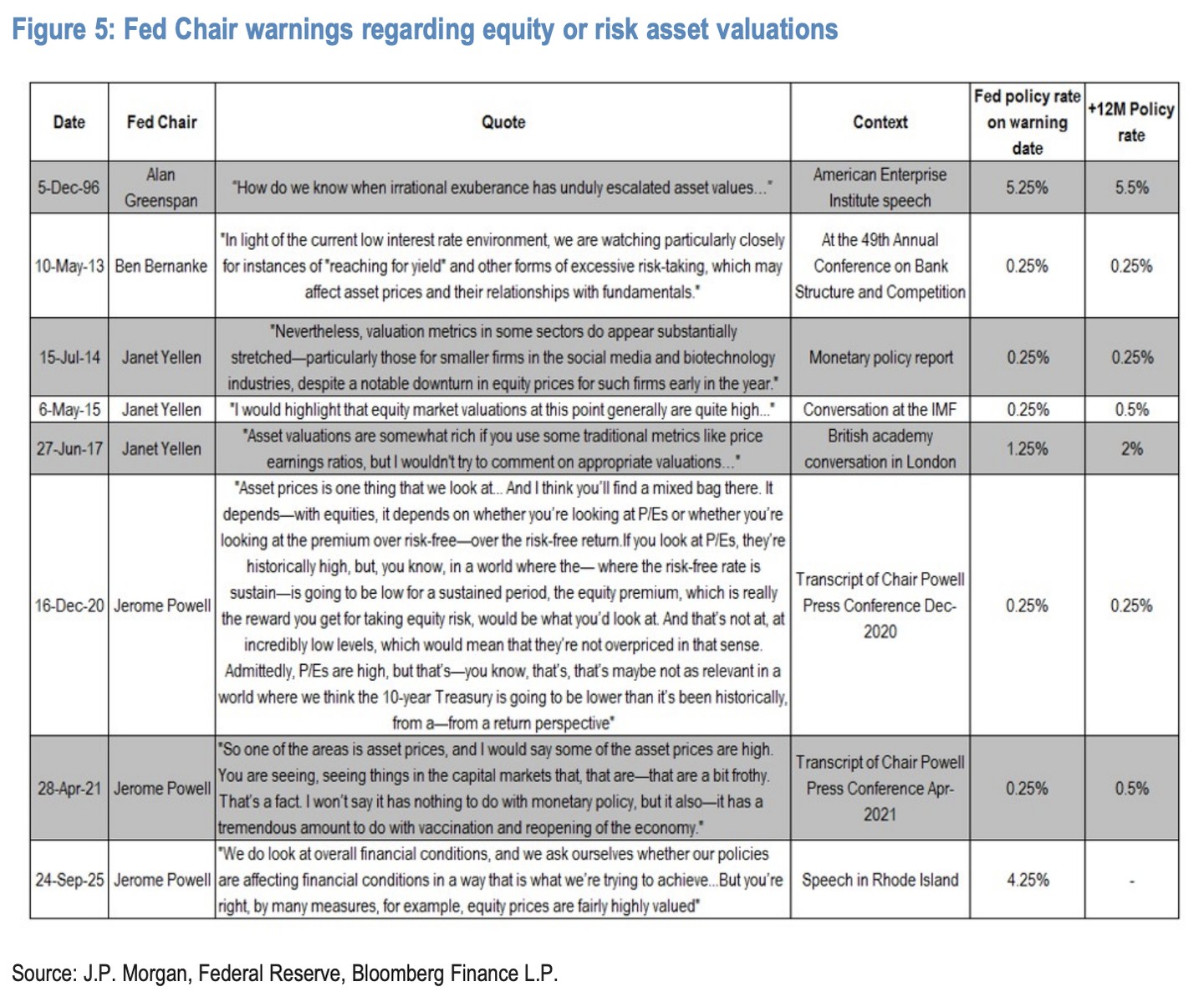

历史上的美联储主席估值警告

摩根大通梳理了自 1996 年 12 月格林斯潘警告"非理性繁荣不当推高资产价值"以来的历次美联储主席估值警告。这些警告涵盖了不同的宏观经济环境,但大多数发生在宽松货币政策时期。

伯南克曾在 2013 年 5 月警告过度风险承担,耶伦在 2014 年 7 月和 2015 年 5 月分别对特定行业和整体市场的高估值表达担忧。鲍威尔在疫情期间曾以相对术语讨论估值问题,并在 2021 年 4 月将资产价格的泡沫化归因于疫苗接种和经济重启的影响。

据摩根大通统计,在这些警告前的 6 个月内,市场平均涨幅约 14%,区间从 2015 年 5 月的 2% 到 2021 年 5 月的超过 24%。

市场反应模式:警告效果有限

摩根大通的研究揭示了三个关键观察结果。

首先,美联储主席的估值警告并未引发随后 1 个月、6 个月和 12 个月内的负股票回报。即时影响相当温和,1 个月内标普 500 指数略有正收益,国际股市表现持平至略负。

其次,警告后 12 个月的平均正收益略弱于警告前 6 个月的表现,表明市场增长放缓但仍保持韧性。

在排除互联网泡沫和疫情时期后,美国股市在警告后通常跑赢国际市场。不过也有例外,如 2013 年和 2014 年警告后,德国股市受低利率和量化宽松预期推动,表现优于美股。

第三,广泛的估值评估往往基于历史数据,掩盖了行业构成变化和人工智能等结构性突破的影响。12 个月远期市盈率在警告后基本保持稳定,表明股市表现主要由盈利改善驱动而非估值扩张。

相比高估值和集中度,宏观疲软更可能是市场调整催化剂

尽管高估值和极端的市场集中度引发了市场与上世纪 90 年代末科网泡沫时期的比较,但两者之间存在显著差异。

摩根大通强调,当前成长股的估值建立在坚实的基本面之上。与科网泡沫时期依赖 “曲棍球棒式” 盈利预测和市场狂热不同,如今的龙头成长型公司正在实现强劲的两位数有机增长,拥有约 25% 的稳固利润率,并通过股票回购等方式将资本返还给股东。

报告认为,“优质” 和成长” 的特性是支撑当前估值的关键支柱。因此,尽管估值高企和交易拥挤可能暗示市场存在脆弱性,但仅凭估值本身不太可能成为市场回调的直接催化剂。

摩根大通认为,对于投资者而言,与其紧盯估值水平,不如将更多注意力放在宏观经济基本面上。高估值本身并非引爆点,但它会降低市场在遭遇冲击时的抵御能力。一次显著的市场回调,更有可能由宏观经济的疲软所引发,例如劳动力市场的恶化。

此外,分析也指出,传统的估值评估往往基于历史数据,这可能掩盖了经济结构的变化,例如行业构成的变迁以及人工智能(AI)等结构性突破带来的影响。这些新因素可能会重塑市场的估值逻辑。

展望 2026 年,摩根大通预计市场将迎来反弹。支撑因素包括人工智能投资周期的扩大、稳健的资本支出活动、宽松的货币政策以及家庭和企业部门坚实的资产负债表。