Chasing the profits of "Chainsaw"! Investors are betting big on the return of volatility in the US stock market

投资者正大量购买交易所交易产品 (ETP),押注股市波动性将回升。尽管巴克莱 iPath 标普 500 VIX 短期期货 ETN 的资产管理规模增长超过 300%,但持有时间过长可能导致回报缩水。分析师 Eric Balchunas 将 VIX 类 ETP 比作 “电锯”,在特定情况下有效,但也可能带来损失。投资者需精准把握进出时机,否则可能面临高达 78% 的亏损。

智通财经 APP 获悉,投资者正蜂拥买入交易所交易产品 (ETP),押注股市波动性将从当前极低水平回升。然而,就在他们等待波动性大幅飙升以获利之际,市场的一个特殊机制却导致其回报不断缩水。

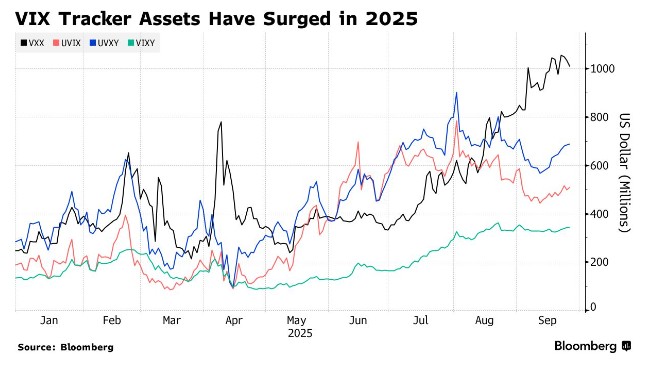

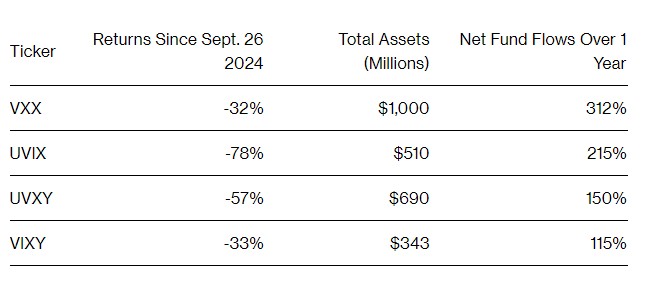

追踪 Cboe 波动率指数 (VIX) 期货表现的规模最大产品——巴克莱 iPath 标普 500 VIX 短期期货交易所交易票据 (ETN),今年资产管理规模增长逾 300%,突破 10 亿美元。这类产品的吸引力在于:若当前创纪录的股市涨势消退,市场波动性便会骤升,进而带来可观回报。

但对于持有时间过长的投资者而言,这类证券暗藏陷阱:当交易员认为未来市场波动将大于当下时,这些产品会持续消耗资金。随着资金不断涌入,这类持仓成本带来的损耗效应愈发严重。

Bloomberg Intelligence 高级 ETF 分析师 Eric Balchunas 将 VIX 类 ETP 比作 “电锯”——针对特定场景非常有效,“但也可能锯伤自己的手臂”。

这类产品承诺,若 VIX 指数飙升,投资者将获得丰厚回报。只要时机把握得当,就能大赚一笔。以 4 月 1 日为例,若投资者在美国大规模加征关税前夕买入 “波动率 Shares 2 倍做多 VIX 期货 ETF”,并在一周后的 4 月 8 日卖出,资金便可实现翻倍。

但要获取这样的回报,投资者必须精准把握进出时机。汇编数据显示,若过去一年始终持有该基金,亏损幅度将高达 78%。

Little Harbor Advisors 联席投资组合经理 Michael Thompson 表示:“这类产品的价格可能出现大幅上涨,性质近乎期权,却没有到期日。因此,即便你预期的大盘回调或下跌未能在期权到期日前到来,仍可继续持有这些 ‘做多波动率’ 的 ETP 份额。”

对于仅做多头交易的投资者而言,这类工具提供了便捷对冲方式——毕竟标普 500 指数下跌时,波动率指标往往会随之攀升。与 2018 年不同 (当时大量投机资金涌入 “做空 VIX” 产品,引发了被称为 “波动率末日” 的波动性骤升),此次对冲资金的涌入预计不会扰乱市场。

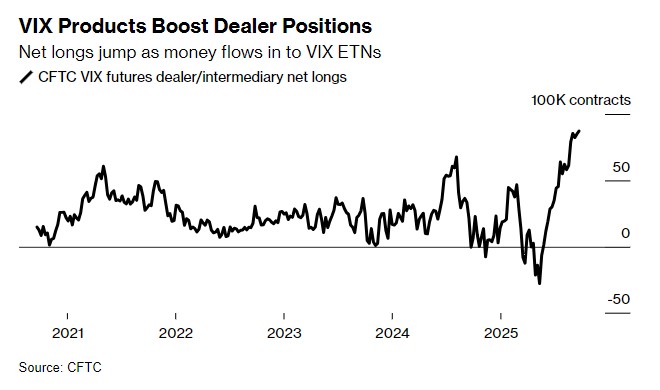

研究公司 Asym 500 创始人 Rocky Fishman 指出,散户交易员 “希望采取谨慎、具备保护性的策略”。他估算,目前 VIX 期货约 40% 的未平仓合约由 VIX 类 ETP 持有。

但持有这些工具的成本不容忽视。以 UVIX(VIX 相关 ETF) 为例,其公开费用率达 2.8%,且目前该 ETF 持有 10 月和 11 月到期的两份 VIX 期货合约。基金每天都会卖出部分 10 月合约、买入 11 月合约,直至 10 月合约到期;随后,11 月合约的持仓又会逐步转向 12 月合约,依此类推。

由于 10 月合约价格低于 11 月,该基金实质在 “低卖高买”,持续消耗资金。更糟糕的是,这种合约展期操作还会进一步压低近月期货价格,同时推高次月期货持仓的成本。

Michael Thompson 的弟弟、同为联席投资组合经理的 Matthew Thompson 解释道:“为维持 30 天加权到期日,他们必须每天卖出近月合约、买入次月合约。这就导致近两个月合约的价差必然扩大,讽刺的是,这又会进一步推高这类工具的持有成本。”

这类 ETP 并非首批遭遇合约展期问题的产品。十余年前,试图跟踪油价涨幅的散户投资者大举涌入美国石油基金 ETF,最终收益却远落后于原油现货涨幅。

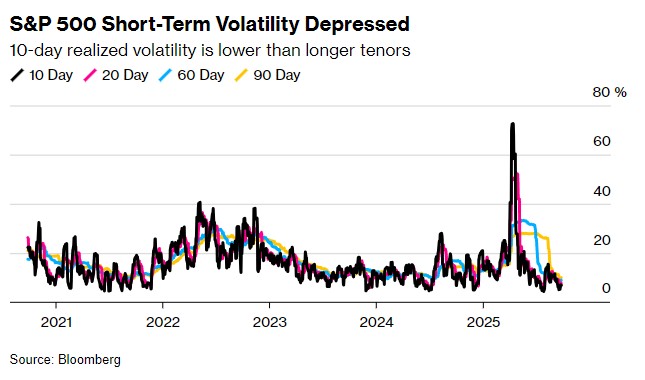

随着股市稳步走高,隐含波动率 (市场对未来价格波动幅度的最佳预估) 在很大程度上受到抑制。核心原因在于近期市场实际波动幅度较小——若近期走势显示价格大幅波动的可能性很低,交易员便不愿为押注波动的期权支付高价。

这种现象在短期波动率上尤为显著,标普 500 指数的交易区间始终收窄。这使得短期期权的隐含波动率维持在低位,进而压低 VIX 现货指数及近月期货价格。

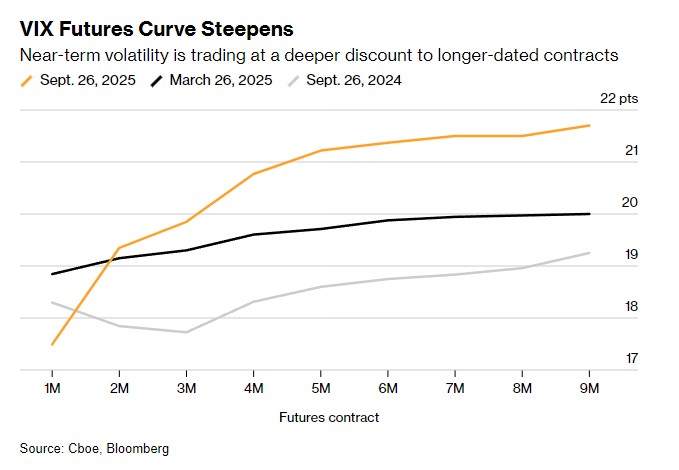

法国兴业银行的策略师提出了利用期货曲线 “深度贴水” 的套利策略。他们在周四发布的报告中指出,当前 VIX 期货曲线不仅处于溢价状态,还呈现 “凹形” 特征——即越临近到期日,曲线斜率越陡峭。

这类交易策略本质是做空 VIX 曲线近端,例如卖出近月期货、买入次月期货。原因在于,随着到期日临近,近月期货价格的跌幅往往会大于次月期货。

当然,这类交易也存在风险。包括 Brian Fleming 和 Kunal Thakkar 在内的策略师强调,“主要风险在于股市出现剧烈且动荡的下跌,这将导致 VIX 曲线大幅上移并显著倒挂”。

对于希望对冲股市下跌可能带来的组合损失的投资者而言,他们对 “资金流失” 的敏感度或许低于散户。这种需求可能会持续推动资金流入此类基金。

此外,T. Rowe Price Group Inc.全球多资产研究副主管 Robert Harlow 表示,对冲基金也在使用这类产品,尤其是用于短期交易。

他指出:“对于未配备各类期权交易架构的宏观对冲基金而言,这类产品操作简便,只需简单地 ‘进场、出场’ 即可。”