Meet the Monster Artificial Intelligence (AI) Data Center Stock That Continues to Crush Nvidia

甲骨文的股票今年迄今已上涨 97%,表现优于英伟达,得益于强劲的 2024 财年第一季度财报。该公司成功地在人工智能领域定位自己,采用了 GPU 即服务的模式,以满足对计算资源的高需求。然而,甲骨文目前的估值,前瞻市盈率为 45,令市场对未来收入生成和云战略的可持续性产生担忧。鉴于其基础设施投资的变现不确定性,投资者在这个高价位买入时应保持谨慎

在 Oracle(ORCL -4.01%)的 2024 财年第一季度财报发布之前,该股票今年已经上涨了大约 33%——略微超过了 Nvidia 在同一时期 27% 的涨幅。

但在发布了一个亮眼的季度业绩,突显其云基础设施部门创纪录的 4550 亿美元剩余履约义务后,Oracle 股票呈现出抛物线式上涨。截至 9 月 22 日,Oracle 股票年初至今上涨了惊人的 97%——是同一时期 Nvidia 股票回报的两倍多。这一激增凸显了 Oracle 的云平台在人工智能(AI)广泛讨论中的关键作用。

让我们探讨一下为什么 Oracle 的云战略如此重要,并评估今天的高股价是否仍然为投资者提供了一个有吸引力的买入机会。

Oracle 通过其 GPU 即服务平台进行自我重塑

Oracle 并没有直接与 Nvidia 在芯片设计上竞争,也没有通过构建引人注目的生成 AI 应用与超大规模云服务商竞争,而是采取了一条更微妙但极具盈利潜力的进入 AI 领域的路径。该公司早期识别到 AI 发展中的一个关键不平衡:对高性能计算的需求急剧上升,远远超过了可用 GPU 的供应。

为了抓住这一机会,Oracle 积极投资以确保 GPU 的供应,将其装备在大规模数据中心集群中,并通过云租赁这种稀缺硬件的访问权限。实质上,Oracle 创建了一种商业模式,以解决 AI 开发的瓶颈——采购和提供计算能力。通过云基础设施提供这种能力,该公司将 GPU 访问转变为一种可重复的按需服务。

这种 GPU 即服务模型吸引了一系列知名客户使用 Oracle 云基础设施(OCI)——包括 OpenAI、Elon Musk 的 xAI 和字节跳动(TikTok 的母公司)。

基础设施服务的关键优势在于灵活性。OCI 允许企业在不受像 Microsoft Azure 或 Amazon Web Services (AWS) 等更密集平台的刚性和生态系统锁定的情况下,扩展训练和推理工作负载。

对于许多开发者来说,这种模型提供了一种引人注目的、成本高效且节省时间的替代方案,帮助降低资本支出,同时加快生产时间。

图片来源:Getty Images。

现在 Oracle 股票值得买吗?

鉴于 Oracle 在过去几周的价格急剧上涨,投资者可以清楚地看到下面图表中显著的估值扩张。更值得注意的是,Oracle 现在的前瞻市盈率(P/E)为 45,正处于自 AI 革命开始以来的最高水平。

数据来源:YCharts。

这有什么重要性?因为如此明显的扩张表明,未来的显著上涨部分已经反映在 Oracle 股票中。简单来说,投资者对 Oracle 当前形式的云基础设施战略给予了溢价。

我对此有一些担忧。Oracle 的一些重要基础设施交易引发了对其实质性的质疑。例如,尽管与 OpenAI 的 3000 亿美元合作听起来很不错,但实际上 ChatGPT 开发者缺乏足够的资本来支持这样的承诺。这些动态质疑了 Oracle 能从这些安排中真正捕获多少短期收入。

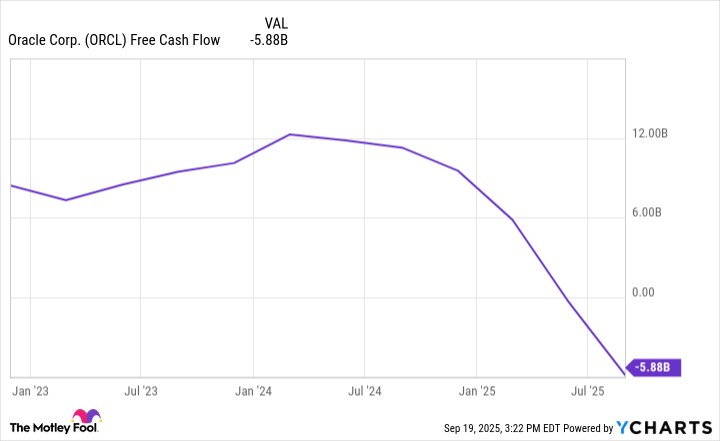

随着公司基础设施投资对自由现金流造成影响,这一点变得越来越重要。这引发了一个问题:Oracle 的云战略何时才能真正开始带来收益,并在规模上产生正的单位经济?

数据来源:YCharts。

虽然 Oracle 无疑受益于与 AI 基础设施需求相关的长期趋势,但更广泛基础设施机会的持久性和货币化潜力仍然不明朗。此外,我倾向于避免投资于动量股,并在高峰时买入,因此我建议投资者在当前估值下谨慎追逐 Oracle 股票。