Meet the Skyrocketing Artificial Intelligence (AI) Stock That's Leaving Nvidia in the Dust

Cloudflare 在 2025 年的表现显著优于 Nvidia,增长率达到 110%,而 Nvidia 为 32%。该公司正在利用其全球 GPU 网络来增强 AI 处理能力,实现了剩余业绩义务(RPO)同比增长 39%,接近 20 亿美元。分析师预测,尽管 Cloudflare 的市销率为 40,高于 Nvidia 的 26,但由于边缘 AI 需求的上升,Cloudflare 未来将实现强劲增长。具有风险承受能力的投资者可以考虑将 Cloudflare 作为其投资组合的有价值补充

英伟达 在人工智能(AI)加速器芯片领域开创了先河,过去三年一直是市场上表现最好的股票之一,受益于其图形处理单元(GPU)需求的强劲增长,股价上涨超过 1200%。这些 GPU 被广泛用于训练 AI 模型和运行推理应用程序。

这就是为什么英伟达在 2025 年迄今为止 32% 的回报对投资者来说可能显得平淡无奇。毕竟,英伟达的市值超过 4.3 万亿美元,现已成为全球最大的公司。因此,期待英伟达复制近年来令人瞩目的回报并不合理,尤其是考虑到其增长率虽然健康,但相较于之前相对较慢。

然而,市场上还有一些较小的公司正在利用对 AI 硬件快速增长的需求,仍然能够为投资者带来惊人的回报。其中之一是 Cloudflare(NET 1.46%),今年迄今为止其表现显著超过英伟达——上涨了惊人的 110%——并且有潜力进一步上涨。

图片来源:Getty Images

Cloudflare 专注于构建全球 GPU 网络,成效显著

Cloudflare 传统上以提供内容分发网络(CDN)服务和反向代理网络而闻名,这些服务帮助加快、保护和提高互联网连接的可靠性。其云安全解决方案还保护公共云网络、私有云网络和软件即服务(SaaS)应用程序等系统中的数据。

然而,AI 趋势帮助其开启了一个有利可图的增长途径。它现在正在利用其庞大的全球服务器网络部署图形处理单元(GPU),为客户提供边缘 AI 处理能力。公司的网络覆盖 300 个城市,管理层去年表示,整个网络将配备 GPU,以便在离最终用户更近的地方运行 AI 推理应用程序,这将有助于减少延迟并提高性能。

根据管理层在公司最新的财报电话会议上所说,Cloudflare 已经实现了这一目标。其 Workers AI 无服务器 GPU 平台的需求——该平台允许客户在 Cloudflare 的网络上运行 AI 模型,而无需投资和管理昂贵的硬件——也相当稳健。

Cloudflare 的客户可以在 Workers AI 平台上访问超过 50 个 AI 模型,以根据其需求构建应用程序。他们还可以以具有竞争力的成本在 Cloudflare 网络上存储大型数据集。重要的是,Workers AI 采用按需付费的商业模式,因此客户不必被锁定在订阅合同中。

这种以消费为导向的模式对 Cloudflare 运作良好,因为它帮助公司降低了希望在云中运行 AI 推理的公司的进入门槛。该公司在第二季度获得了几份数百万美元的 Workers AI 合同,这也解释了其剩余履约义务(RPO)同比增长 39% 至近 20 亿美元的令人印象深刻的表现。

这一指标指的是公司未履行合同的总价值,值得注意的是,Cloudflare 的 RPO 增长大大超过了其第二季度收入同比增长 28% 至 5.12 亿美元。这意味着 Cloudflare 正在以更快的速度获得新合同,为长期建立良好的收入管道,预计将导致收入增长加速。此外,Fortune Business Insights 的分析师预测,边缘 AI 的需求将在 2032 年前以 33% 的年化率增长。

在这种背景下,我不会惊讶看到 Cloudflare 的收入管道进一步改善,尤其是考虑到对 GPU 驱动的 AI 云计算能力的巨大需求。

但在其惊人上涨后,这只股票值得购买吗?

Cloudflare 在 2025 年的大幅上涨使其交易时的市销率达到 40 倍。与英伟达的市销率 26 倍相比,这显得昂贵。然而,Cloudflare 的 RPO 增长正在加速。该公司在 2024 年第二季度报告了该指标同比增长 37%,这表明其未来收入管道的增长正在上升。

因此,看到 Cloudflare 的收入增长在未来加速并不令人惊讶——这正是分析师们所预测的。

当前财年 NET 收入预估数据来自 YCharts。

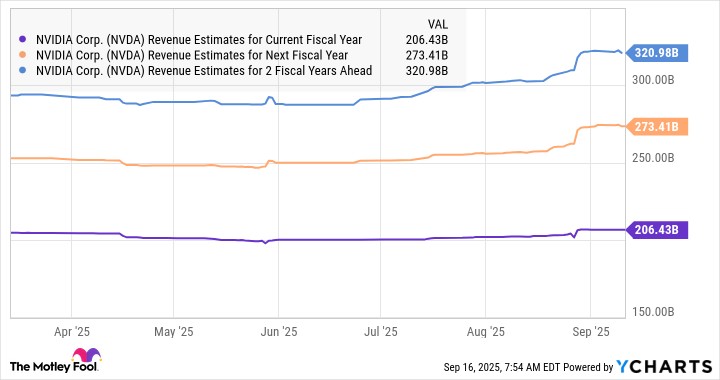

从某种角度来看,英伟达的收入增长率预计将放缓。

当前财年 NVDA 收入预估数据来自 YCharts。

因此,Cloudflare 有很大机会通过实现比 AI 芯片领导者更快的增长来证明其昂贵的销售倍数。这就是为什么那些能够承受风险并愿意为这只 AI 股票支付溢价估值的投资者应该考虑在今年的显著上涨后继续增持。