Is the logic of the U.S. stock market bull market still solid? Earnings guidance is steadily being raised, and the earnings season is expected to continue to capitalize on the "expectation gap."

美股牛市逻辑依然稳固,随着盈利预期的提升,市场表现已消化关税风险。标普 500 成分股公司中,22% 预计超出分析师预期,创一年新高。企业盈利前景改善,分析师预计第三季度盈利增长 6.9%。3M 和 Expedia 等公司上调盈利预期,显示出市场对企业抵御关税影响的信心增强。

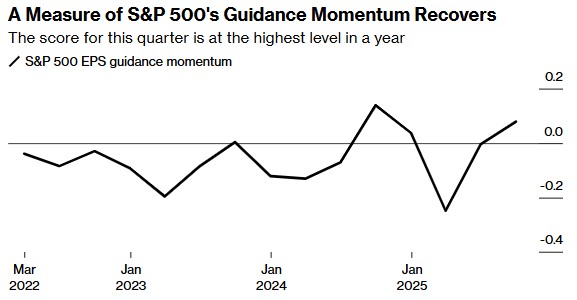

智通财经 APP 获悉,美国股市目前处于历史高位,新的财报季即将来临,而美国企业利润增长预期的改善表明股市涨势有望持续。在给出第三季度业绩指引的标普 500 指数成分股公司中,有超过 22% 的公司预计会超过分析师的预期,这一比例为一年来最高水平。此外,发布低于预期利润指引的公司比例也是四年来最低的。

企业盈利前景的改善与许多华尔街专业人士此前的预期恰恰相反,此前他们预计随着特朗普实施的第一轮关税政策开始生效,情况将会变得糟糕。

CFRA 首席投资策略师 Sam Stovall 表示:“人们一直对关税问题大惊小怪,但那只 ‘狼’ 却尚未出现。真正的问题在于,这只 ‘狼’ 是推迟出现还是已经被消灭了?看起来企业承担了大部分的关税成本。”

华尔街分析师预计,标普 500 指数成分股公司在第三季度的盈利将增长 6.9%,高于 5 月底时的 6.7%。数据表明,这种乐观情绪的增强表明市场对这些企业抵御特朗普关税影响的能力的信心正在增强。

在最为乐观的公司当中,3M 公司 (MMM.US) 上调了盈利预期,并表示已采取措施来降低与关税相关的成本,包括生产转移和价格调整。而 Expedia (EXPE.US) 基于消费者需求的强劲增长上调了全年预期。就在上周,甲骨文 (ORCL.US) 对其云基础设施业务做出了强劲的预测,使得其股价飙升至自 1992 年以来在市场上的最佳表现。

企业业绩指引偏保守

投资者会根据这些数据提前做出判断,因为企业的盈利预期往往较为保守,即便盈利在上升也是如此。CFRA 的数据显示,在过去的 65 个季度中,有 63 个季度的实际业绩都超过了季度末的预期。据 CFRA 称,上个季度的实际业绩与预期的差距为 7.1 个百分点,而过去 65 个季度中,平均超预期幅度的中值为 4.8 个百分点。

还有其他一些推动利润增长的利好因素,比如美联储即将开启新一轮降息周期。由于经济依然保持强劲态势,预计较低的借贷成本将有助于提升美国企业的利润率,进而影响其业绩表现。

Stovall 表示:“尽管美国国债收益率有所下降,但美国国内生产总值仍保持相对稳定,因此我们仍能看到企业盈利持续增长。”

降低利率的影响通常会逐渐显现,股票价格在利率下调周期的第二年上涨幅度会大于第一年。假设不会出现经济衰退,根据摩根大通美国股票主题研究部门的数据,在利率下调的第二年,标普 500 指数平均上涨近 27%,而第一年则上涨 14%。

摩根大通分析师 Ken Goldman 领导的团队在周四给客户的一份报告中写道,较低的利率历来会对盈利产生显著的支撑作用,因为它们会促进消费者支出、资本投资、并购以及股票回购等活动。

从历史上看,在利率下调周期的第二年,标普 500 指数的 11 个板块中有 10 个板块实现了上涨,其中科技板块和金融板块表现最为突出。CFRA 的数据显示。而这一次,资本设备、运输和建筑材料类公司被视为最大的受益者,此外,据摩根大通称,汽车、清洁能源、公用事业、房地产和科技板块也有进一步上涨的空间。

分析师们写道:“预计大多数行业都将获得对股票估值的广泛支持,尤其是那些债务杠杆率高、对利率敏感、或是资本密集型商业模式的行业。”