Next week's heavy schedule: "The most important financial report in the entire market" is coming

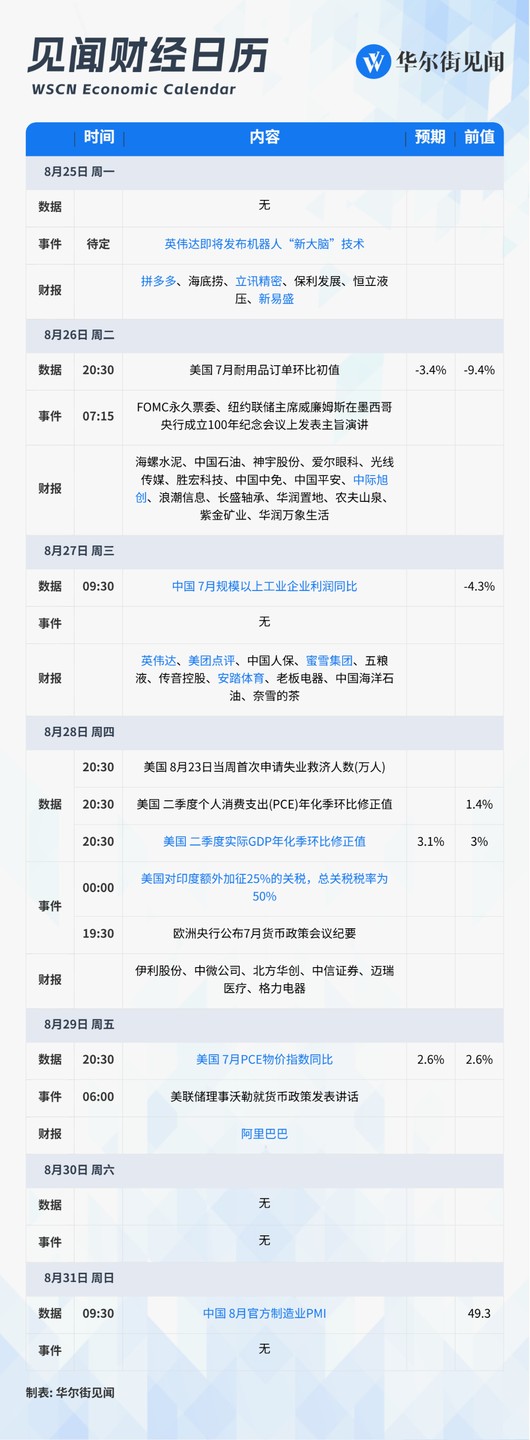

下周重点关注:美国 7 月 PCE、二季度 GDP、7 月耐用品订单数据,中国 8 月官方 PMI、7 月规模以上工业企业利润同比,美国对印度 50%“对等关税” 生效。英伟达、阿里巴巴、美团、拼多多、立讯精密、新易盛、中际旭创将公布财报。

08 月 25 日 - 08 月 31 日当周重磅财经事件一览,以下均为北京时间:

本周重点关注:美国 7 月 PCE、二季度 GDP、7 月耐用品订单数据,中国 8 月官方 PMI、7 月规模以上工业企业利润同比,美国对印度 50%“对等关税” 生效。英伟达即将发布机器人 “新大脑” 技术。

财报方面,英伟达、阿里巴巴、美团、拼多多、立讯精密、新易盛、中际旭创将公布财务数据。

经济指标

-

美国 7 月 PCE 物价指数同比

29 日,美国公布 7 月 PCE 物价指数。美国服务业通胀加速上行,关税冲击凸显。6 月 PCE 物价指数同比 2.6%,高于预期的 2.5%,前值上修 0.1 个百分点至 2.3%。环比 0.3% 持平预期。与此同时,消费者支出却显露疲态。经通胀调整后的实际消费支出 6 月仅增长 0.1%,与预期持平,未能扭转前一个月的下滑趋势。

在美国货币供应量 M2 重回 5% 的峰值、PPI 升至高位等多重因素作用下,通胀 “第二波” 担忧正在积聚。经济学家警告,当前形势与 1970 年代央行过早降息导致通胀反复的历史惊人相似,美联储的审慎态度至关重要。

花旗认为,关税对消费价格的冲击比市场预期的更缓慢、更持久,8-9 月份将是验证这一趋势的关键窗口期。PCE 价格指数在 2025 年第四季度可能达到 3.2%。

-

美国二季度实际 GDP 年化季环比修正值

上月公布的初值显示,美国二季度剔除通胀因素后的 GDP 以年化 3% 的速度增长,扭转了第一季度的萎缩,并大幅超出市场预期的 2.6%。但深入分析显示,这种繁荣具有欺骗性。进口量的大幅萎缩人为地抬高了整体数据,掩盖了国内需求明显放缓的事实。

瑞银在近日的研报中预测,美国 GDP 将从二季度的 2.0% 年增长率大幅放缓至四季度的 0.9%,明显低于经济学家一致预期的 1%。研报指出,支撑这一判断的理由包括:

关税上调前的购买需求透支、超额储蓄消耗殆尽、移民放缓、《基础设施投资和就业法案》在 2025 年构成小幅财政拖累,以及债务展期时有效利率上升。

不过,瑞银也在报告中特别指出,尽管美国经济存在上行风险,但经济放缓趋势难以避免。该行在报告中指出推动经济上行的潜在因素包括:

股价上涨 10% 通过财富效应为 GDP 增加 0.6%-1%;

生成式 AI 相关资本支出:瑞银预测超大规模公司今年资本支出将增长 60%;

投资回流美国:韩国、日本和欧盟在近期关税谈判中承诺的投资相当于未来 3 年 GDP 的 5%;

宽松的金融条件。

-

美国 7 月耐用品订单环比初值

26 日,美国公布 7 月耐用品订单环比初值。上月,美国 6 月耐用品订单环比骤降 9.3%,降幅略好于市场预期,但仍为自 2020 年疫情以来的最差表现。这一剧烈波动主要源于非国防航空器订单的大幅调整,从 5 月份环比激增 230% 转为 6 月份下滑 50%。

剔除波音订单影响后,核心数据表现稳健。耐用品订单环比增长 0.25%,好于预期的 0.1%,同比增长 2.23%。 今年上半年,商业规划者面临着来自政策层面的双重挑战:频繁变化的关税以及围绕税收和支出立法的不确定性。这种环境显著抑制了企业的投资意愿。

-

中国 8 月官方制造业 PMI

31 日,中国公布 8 月官方制造业、非制造业、综合 PMI。上月,制造业 PMI 降至 49.3%,制造业景气水平较上月回落。新订单指数为 49.4%,表明制造业市场需求有所放缓。

民生宏观陶川认为,“反内卷” 政策效应开始分化,虽然价格预期即时改善,但生产开始阶段性放缓;迈入贸易新阶段后出口景气度发生变化,发布领先的 PMI 新出口订单指数预告了 7 月出口的边际下行压力。国盛证券认为,后续政策可能 “托而不举”、灵活加码。

-

中国 7 月规模以上工业企业利润同比

上月数据显示,6 月份,规模以上工业企业实现利润降幅较 5 月份收窄 4.8 个百分点,其中制造业改善明显,汽车行业在车企促销带动销量快速增长叠加重点企业投资收益增长等因素作用下,利润增长 96.8%。“两新” 政策带动效果持续显现,智能无人飞行器制造、计算机整机制造等行业利润分别增长 160.0%、97.2%。

财经事件

-

美国对印度额外加征 25% 的关税,总关税税率为 50%

据新华社 8 月 6 日报道,美国总统特朗普 6 日签署行政令,以印度 “以直接或间接方式进口俄罗斯石油” 为由,对印度输美产品额外征收 25% 的关税。这意味着美国对印度总体关税税率将达到 50%。公告表示,除一些例外情况,新的关税措施将在行政令公布 21 天后实施。 根据特朗普 7 月 31 日签署的行政令,美国将从 8 月 7 日开始对印度输美商品征收 25% 的关税。与 6 日公布的额外关税叠加后,印度输美商品将总体适用 50% 的关税税率。

印度企业正面临亚洲最严重的盈利预测下调。分析师大幅削减了对印度公司的盈利预期,凸显出贸易紧张局势对这个亚洲第三大经济体的冲击。据 LSEG IBES 最新数据显示,过去两周内,印度大中型企业未来 12 个月的盈利预测被下调 1.2%,降幅为亚洲之最。美国银行最新基金经理调研显示,印度股市地位在短短两个月内发生戏剧性逆转,从最受青睐的亚洲股市沦为最不受欢迎的市场。

尽管印度经济以内需为主,Nifty 50 指数成分股公司仅 9% 的收入来自美国市场,但关税威胁仍对经济增长构成重大风险。为应对这一挑战,据华尔街此前文章,印度总理莫迪拟进行商品及服务税改革,计划将四个税档 5%、12%、18% 和 28% 下调和简化成两档 5%、18%,以提振经济同时应对关税冲击。渣打银行经济学家预计,这项税制改革将在 2027 财年为 GDP 增长贡献 0.35-0.45 个百分点。

- 英伟达即将发布机器人 “新大脑” 技术

8 月 24 日,英伟达机器人官方账号在社交平台上发布了一张黑色礼盒的照片,附着一张带着创始人黄仁勋签名、配文为 “好好享受” 的贺卡。

此次预热的产品,是一款针对机器人的 “新大脑”。两天前,英伟达便发布了预热视频,黄仁勋写下一张贺卡称:“好好享受你的新大脑吧!”

随后,一款人形机器人拿起礼盒上的贺卡,读了起来,这款机器人来自中国厂商傅利叶。在打开礼盒环节,视频中出现了多款不同型号的手臂,或暗示这款 “新大脑” 已经适配了多款人形机器人。

财报

-

英伟达

英伟达将于下周三公布最新财报,届时三季度指引将成为市场关注焦点。KeyBanc Capital Markets 的最新报告显示,英伟达对下一财季的指引中可能会暂时排除来自中国市场的直接收入,因为在美国出口限制下,半导体出口许可证获批的具体时间难以确定。

KeyBanc 分析师表示,如果将基于 H20 和 RTX6000D(B40)等芯片的中国业务计算在内,本可为英伟达带来 20 亿至 30 亿美元的增量收入。 目前,市场普遍预期英伟达三季度营收 459.2 亿美元,每股收益 1.01 美元。 产能提升支撑基本面。尽管面临中国市场的短期不确定性,英伟达的业务基本面依然强劲,为其长期增长提供了有力支撑。

KeyBanc 在报告中强调,英伟达的 GPU 供应和产能正在显著改善,这是其业绩持续向好的核心驱动力。数据显示,在截至 7 月的财季中,英伟达的 GPU 供应量增长了 40%,并预计随着 B200 的放量,截至 10 月的财季供应量将再增长 20%;与此同时,更新、性能更强的 B300 芯片将于 10 月当季开始出货,并有望占据 Blackwell 系列出货量的一半。

此外,服务器机架的生产效率也在提升。 报告指出,服务器 ODM 厂商的 GB200 机架制造良率已接近 85%,年底的机架出货量有望达到 15000 至 17000 架。因此,该行将全年 GB200 机架出货量的预测从 25000 架上调至 30000 架。

华尔街保持乐观预期 KeyBanc 分析师 John Vinh 在发布预警的同时,仍将英伟达的目标价从 190 美元上调至 215 美元,并维持 “增持” 评级。 Susquehanna 的分析师 Christopher Rolland 也看到了英伟达数据中心业务的持续动能,将其目标价从 180 美元上调至 210 美元,并维持 “正面” 评级。尽管有两家华尔街机构上调目标价,市场反应仍相对谨慎。

-

阿里巴巴

阿里巴巴集团 29 日将公布的 2026 财年第一季度业绩,将成为检验其"用户为先、AI 驱动"战略转型成效的关键窗口。多家券商预测显示,受淘宝闪购 500 亿补贴计划影响,集团整体利润将显著承压。

根据国海证券预测,阿里巴巴 2026 财年 Q1 总营收预计达 2490 亿元,同比增长 2%,但经调整 EBITA 同比下降 15% 至 382 亿元,利润率降至 15%。东方证券和摩根士丹利也给出类似预测,认为淘天集团与本地生活集团合并 EBITA 将大幅下滑 16%-20%。

券商普遍将利润下滑归因于闪购业务的巨额补贴投入。自 7 月 2 日宣布 500 亿补贴计划以来,淘宝闪购日订单量从 1000 万快速攀升至 8000 万,但这一激进扩张策略导致本地生活分部经调整 EBITA 预计为-57.0 亿元,较市场预期的-11.2 亿元大幅恶化。

与电商业务利润承压形成对比的是,阿里云业务展现出强劲增长势头。券商预测云智能集团 Q1 营收将达 325 亿元,同比增长 22%,其中 AI 相关产品收入连续七个季度实现三位数增长,有望成为集团新的利润增长点。

-

美团

美团定于 2025 年 8 月 27 日公布其第二季度业绩。市场普遍预期,该公司将在即将发布的第二季度财报中录得稳健的营收增长,但其盈利能力正因核心外卖业务的激烈补贴战而面临显著压力,这使得本次业绩披露成为检验其战略韧性的重要时刻。

据朝阳永续提供的业绩前瞻数据显示,分析师预测美团第二季度营收将在 924.04 亿元至 956.70 亿元之间,同比增长 12.3% 至 16.3%。然而,盈利预测却亮起了红灯,预计净利润将同比下滑 29.3% 至 50.6%,经调整净利润也预计同比下降 17.7% 至 46.9%。这一预期与公司管理层在第一季度财报后的指引相符。尽管美团一季度业绩超出市场预期,但管理层当时已明确警示,由于市场竞争加剧以及在外卖领域的激进补贴活动,第二季度的毛利率将出现 “显著压缩”。

外卖业务仍然是美团的战略核心,也是当前利润压力的主要来源。海通国际证券在一份报告中指出,面对来自京东和饿了么的补贴竞争,美团管理层已表明立场,愿意 “采取一切必要措施” 来捍卫其市场领导地位。

即时零售业务(美团闪购)是最大亮点之一。据海通国际证券数据,该业务在一季度的订单量实现了 50% 的同比增长,增长动力主要来自快速消费品以及电子产品、家电等高价值商品。这表明消费者对即时配送的需求正在从餐饮外卖向更广泛的零售品类延伸。到店业务也表现稳健。得益于在教育、健身等项目的支持以及服务和医疗保健类别的扩展,美团的年活跃商户数在一季度同比增长超过 25%。

- 拼多多

拼多多将于美东时间 08 月 25 日盘前发布财报,2025Q2 预计实现营收 1031.96 亿元,同比增加 6.32%;预期每股收益 12.3 元,同比减少 43.08%。

-

立讯精密

立讯精密公告,公司已于 8 月 18 日向香港联合交易所有限公司递交发行境外上市股份 (H 股) 并在香港联合交易所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行的申请材料。

公开资料显示,立讯精密创立于 2004 年,经过二十余年的发展,现已成长为全球精密智能制造领域的创新科技企业。公司主要专注于为消费电子、汽车电子、通信与数据中心以及其他高科技领域提供全方位的产品和服务,涵盖从精密零部件、功能模块到完整系统的跨领域垂直一体化开发与智能制造解决方案。

招股书披露显示,2022 年至 2024 年,立讯精密实现的收入分别为 2140 亿元、2319 亿元和 2688 亿元人民币。同期的净利润分别为 105 亿元、122 亿元和 146 亿元,实现了稳步增长。2025 年一季度,立讯精密增长势头继续延续,实现营收 618 亿元,同比增长 17.9%。净利润 34 亿元,同比增长 31.3%。

具体来看,立讯精密业务主要分为消费电子、汽车电子、通信与数据中心及其他四大板块。其中,消费电子业务依然是其营收的绝对基石。2024 年,该业务板块贡献收入 2331 亿元,占总营收的比重高达 86.7%。招股书披露数据称,以 2024 年销量计,全球平均每两部智能手机、每三部智能可穿戴设备中,就有一部使用其公司产品。

-

蜜雪集团

蜜雪集团在港交所公告称,董事会会议将于 2025 年 8 月 27 日(星期三)举行,借以(其中包括)考虑及批准本集团截至 2025 年 6 月 30 日止的六个月中期业绩及其发布,以及处理其他事项。