The Russia-Ukraine negotiation process has begun, global stock markets are rising, and India is "leading the way."

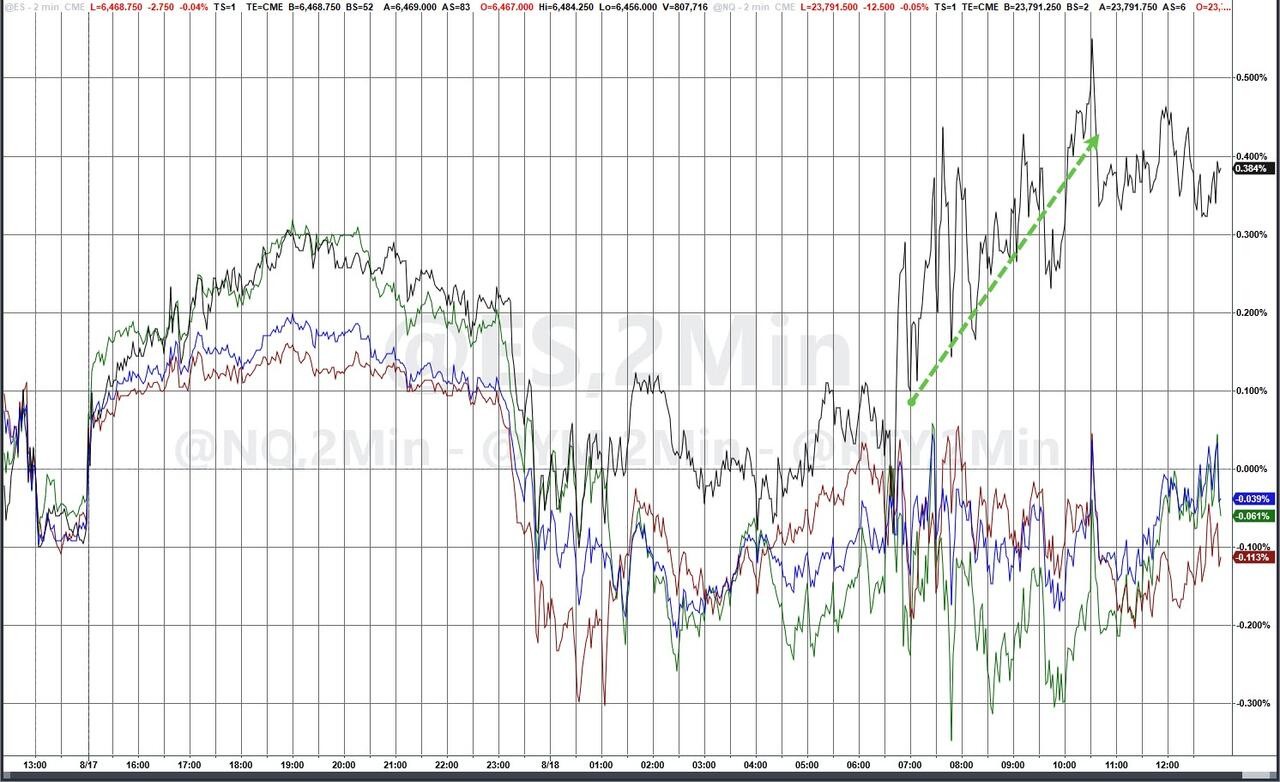

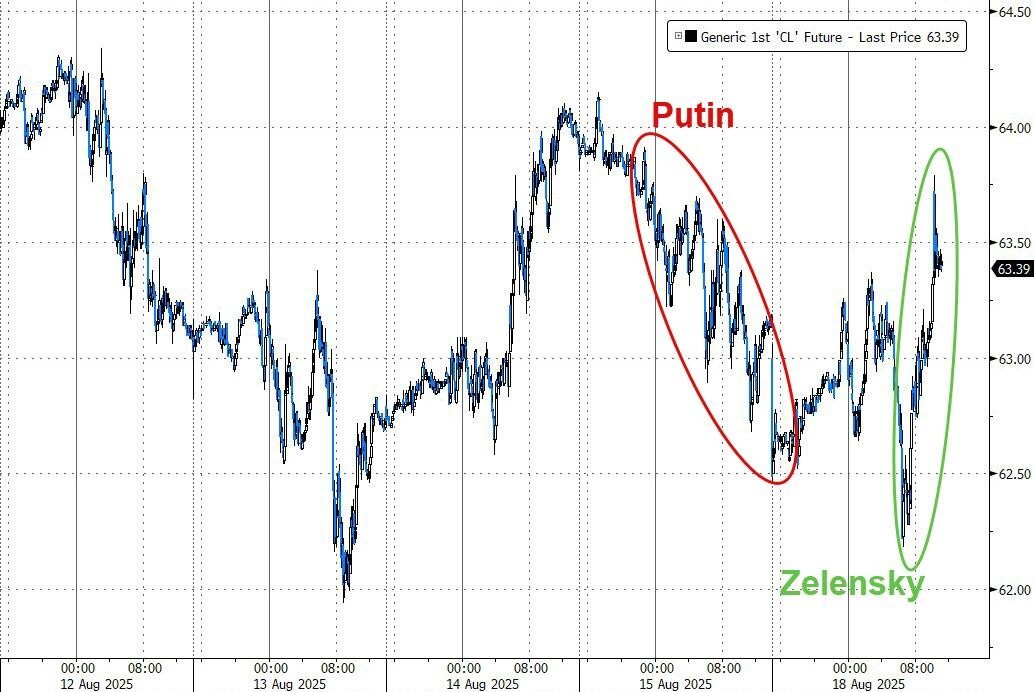

道指微幅回落,标普微跌,纳指止住两连阴;Meta 跌超 2%,特斯拉反弹超 1%;英特尔跌近 3.7%。诺和诺德平价减肥药合作方 GoodRx 大涨 37%。印度股指涨 1%。美债收益率连升三日,十年期收益率再创两周新高。美元指数反弹,脱离逾两周低位。“特泽会” 期间,原油盘中涨超 1%。黄金回落至两周低位。

全球市场聚焦的杰克逊霍尔全球央行年会举行前,美股大盘小幅波动。上周五的 “特普会” 未达成任何协议,市场关注的地缘政治局势焦点俄乌和谈也未有将要浮出水面的迹象,国际原油反弹。

本周一市场主要关注美国总统特朗普与乌克兰总统泽连斯基在白宫的 “特泽会”,两人先面对面会谈,此后其他欧洲领导人参与,进行多方会晤。金融市场反应相对平静。

美股午盘时段举行的“特泽会”聚焦美俄乌会谈。特朗普称,美国将与俄乌合作,在安全领域提供大量帮助;下一步筹备美俄乌三方领导人会晤;泽连斯基称已做好三方会晤的准备。德国总理默茨称希望看到停火,但特朗普认为俄乌可以边打边谈和平协议,不认为要停火才谈。

“特泽会” 期间,国际原油盘中涨超 1%,三大美股指依然小幅波动。有分析认为,俄乌之间仍然存在重大分歧,仍有美国对俄罗斯实施制裁或对印度征收二级关税的可能,尽管可能性不大,但仍值得一定的地缘风险溢价。

美股午盘,媒体称,特朗普政府正在讨论以入股英特尔约 10% 的方式进行投资。分析称,此举并不意味着美国政府投入英特尔的资金超过原计划,可能只是资金发放节奏加快。此前两日累涨 10% 的英特尔股价回落,周一盘中一度跌 5.5%,收跌近 4%。

上周末诺和诺德宣布,美国 FDA 已加速批准其重磅疗法 Wegovy(2.4 mg 司美格鲁肽)的补充新药申请,用于治疗一类肝病 MASH。周一美股盘前,诺和诺德宣布推出现金支付优惠,司美格鲁肽在美国售价月费从千元降至 499 美元。诺和诺德欧股涨近 7%,其美国合作销售平台 GoodRx 涨近 40%。

新兴市场中,印度总理莫迪拟进行商品及服务税改革。印度股市走高,印度国家证交所蓝筹股 CNX Nifty 指数收涨 1.00%。两个邻国巴基斯坦和斯里兰卡的股指创收盘历史新高。

三大美国股指盘中多次小幅涨跌交替,到收盘,道指微幅回落,未能继续逼近 7 月 23 日所创的最高纪录,标普微跌,两日跌离收盘纪录高位,纳指止住两连阴;Meta 跌超 2%,特斯拉反弹超 1%;英特尔跌近 3.7%。诺和诺德平价减肥药合作方 GoodRx 大涨 37%。

美股基准股指:

- 标普 500 指数收跌 0.01%,报 6449.15 点。道指收跌 34.30 点,跌幅 0.08%,报 44911.82 点。纳指收涨 0.03%,报 21629.774 点。

- 小盘股指罗素 2000 收涨 0.35%,报 2294.47 点。纳斯达克 100 指数收涨 0.01%,报 23713.759 点。纳斯达克科技市值加权指数(NDXTMC)收跌 0.19%,报 2100.5711 点。

主要美股指中,周一小盘股指表现最佳

美股行业 ETF:

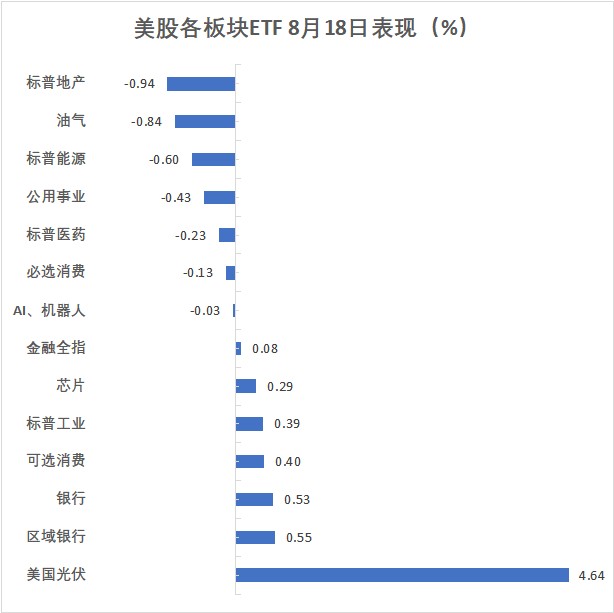

- 区域银行 ETF 收涨 0.55%,领跑美股行业 ETF,网络股指数 ETF、半导体 ETF、可选消费 ETF、银行业 ETF 至少涨 0.4%,而能源业 ETF 跌 0.6%。

科技七巨头:

- 美国科技股七巨头(Magnificent 7)指数跌 0.11%,报 190.13 点。

- Meta Platforms 收跌 2.27%,微软、苹果、谷歌 A 至多跌 0.59%,亚马逊、英伟达则至多收涨 0.86%,特斯拉涨 1.39%。

芯片股:

- 费城半导体指数收涨 0.41%,报 5776.31 点。英特尔收跌 3.66%,AMD 收跌 0.77%;台积电 ADR 涨 1.06%。

中概股:

- 纳斯达克金龙中国指数收涨 0.12%,报 7650.61 点。富时中国 3 倍做多 ETF(YINN)收涨 1.66%。

- B 站收涨 2%,蔚来涨超 1%,小鹏涨近 1%,阿里涨 0.1%,拼多多跌 0.5%,腾讯美股粉单跌近 0.8%。

其他个股:

- 宣布与诺和诺德合作、有条件推出售价 499 美元/月自费版司美格鲁肽后,数字医疗平台 GoodRx Holdings(GDRX)收涨 37.27%。

- 本周四和周三将分别发布财报的沃尔玛(WMT)和塔吉特(TGT)分别收涨 0.7% 和 1.87%。

上周五止步三连涨的泛欧股指小幅反弹至三个多月高位,诺和诺德收涨 6.6%,力挺丹麦股指涨超 3%。

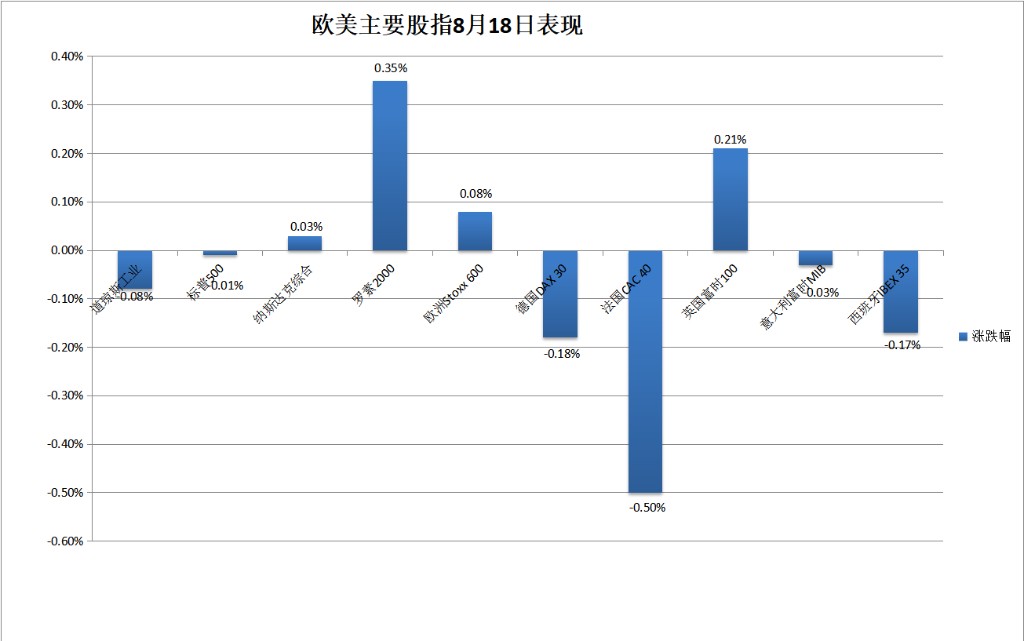

泛欧股指:欧洲斯托克 600 指数收涨 0.08%,报 554.01 点,刷新 5 月 20 日以来收盘高位。

板块:医疗收涨逾 1.4%,得益于在美国监管方 FDA 加速批准其减肥药用于治疗严重肝病后,丹麦上市的欧洲最高市值药企诺和诺德收涨 6.6%。

主要欧洲国家股指:

- 德股两连跌,连涨十日的西股、连涨四日的法股以及上周五休市前三连涨的意股均回落,而上周五回落英股反弹,丹麦股指大涨。

- 德国 DAX 30 指数收跌 0.18%,法国 CAC 40 指数收跌 0.50%,意大利富时 MIB 指数收跌 0.03%,西班牙 IBEX 35 指数跌 0.17%,而英国富时 100 指数收涨 0.21%,丹麦 OMX 哥本哈根 20 指数收涨 3.47%。

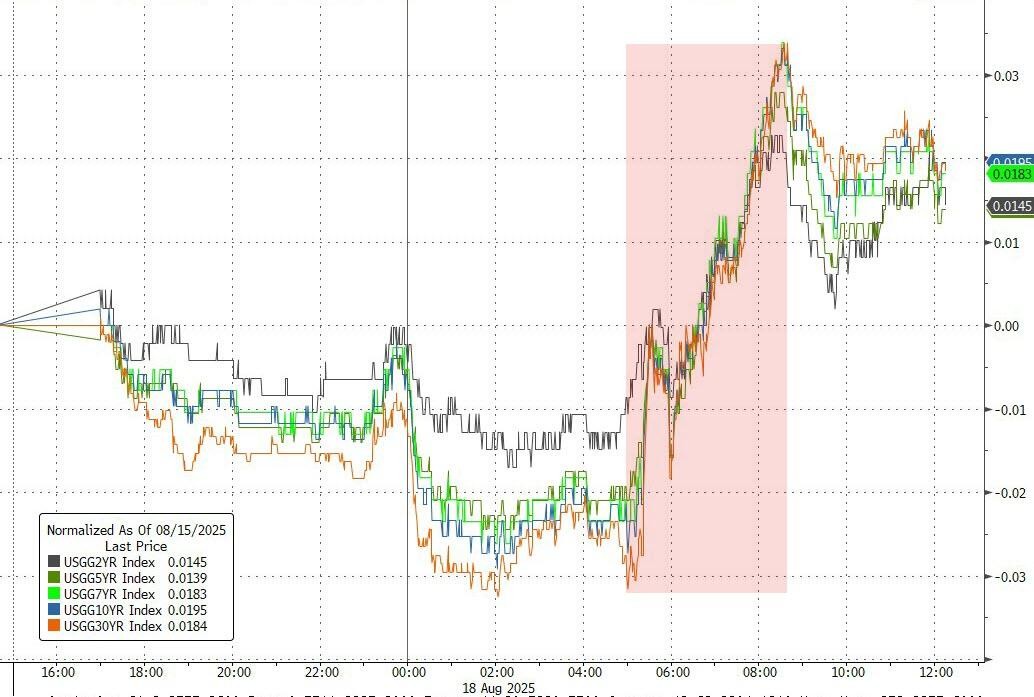

美债收益率连升三日,十年期收益率再创两周新高。欧洲国债价格涨跌不一,英债连跌三日,欧元区国债反弹。

美债:

- 美国 10 年期基准国债收益率在欧股早盘下破 4.29% 刷新日低,随后走高,美股早盘尾声时升破 4.35%,连续两个交易日刷新 8 月 1 日以来高位,到债市尾盘时约为 4.33%,日内升逾 1 个基点。

- 2 年期美债收益率在欧股早盘下破 3.74% 刷新日低,后也上行,美股早盘尾声时升破 3.77%,刷新上周二以来高位,到债市尾盘时约为 3.76%,日内升约 1 个基点。

周一进入美股交易时段后,美债收益率普遍上行

欧债:

- 到债市尾盘,英国 10 年期基准国债收益率约为 4.74%,日内升 4 个基点;2 年期英债收益率约为 3.95%,日内升 3 个基点;基准 10 年期德国国债收益率约为 2.76%,日内降 2 个基点;2 年期德债收益率约为 1.95%,日内降 1 个基点。

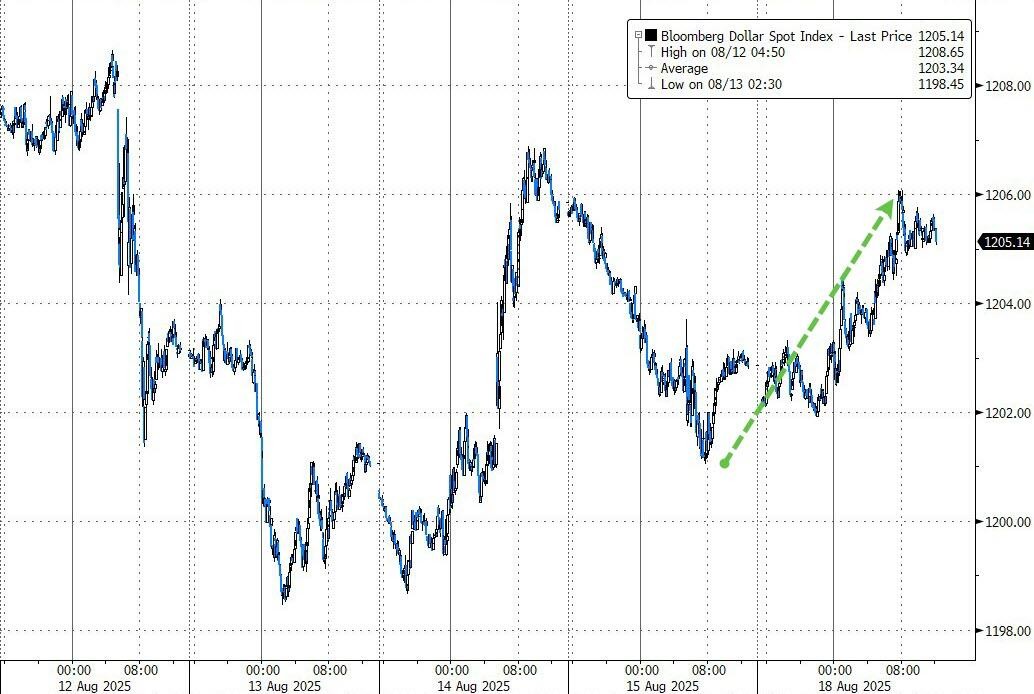

美元指数反弹,脱离逾两周低位;比特币盘中跌超 3000 美元、跌破 11.5 万关口至逾一周低位。

美元:

- ICE 美元指数(DXY)在亚市盘初刷新日低至 97.775,逼近上周五刷新的 7 月 28 日以来低位,亚市盘中多次转涨,欧股早盘彻底摆脱跌势,美股早盘刷新日高至 98.186,日内涨逾 0.3%。

- 到周一汇市尾盘,美元指数处于 98.10 上方,日内涨约 0.3%;追踪美元兑其他十种货币汇率的彭博美元现货指数日内涨 0.2%,和美元指数均在上周五回落后反弹。

彭博现货美元指数抹平上周五回落的多数跌幅

非美货币:

- 上周五反弹的日元回落,美元兑日元在亚市早盘刷新日低至 147.05,亚市早盘转涨后大多处于涨势,仅欧市早盘曾转跌,美股早盘逼近 148.00,刷新上周三以来高位,日内涨超 0.5%。

- 英镑兑美元持续下行,美股午盘跌破 1.3510 刷新日低,未继续靠近上周四涨至 1.3595 刷新的 7 月 10 日以来高位。

- 人民币:离岸人民币(CNH)兑美元在亚市早盘刷新日低至 7.1891,很快转涨后保持涨势,欧股早盘刷新日高至 7.1791,日内涨 95 点,美股早盘曾接近抹平涨幅,北京时间 8 月 19 日 4 点 59 分,报 7.1875 元,较上周五纽约尾盘涨 11 点,止住两连跌。

加密货币:

- 比特币(BTC)在欧股盘中跌破 11.48 万美元,刷新 8 月 7 日以来低位,较亚市早盘的日高跌超 3000 美元、跌近 3%,美股收盘时处于 11.64 万美元下方,最近 24 小时跌超 1%。

- 以太坊(ETH)在欧股盘中曾跌破 4230 美元,刷新 8 月 12 日以来低位,较亚市早盘的日高跌超 300 美元、跌超 6%,美股收盘时处于 4360 美元下方,24 小时内跌超 2%。

投资者对欧洲与特朗普的会谈前景存疑,上周五回落的原油反弹,未继续靠近上周三刷新的 6 月初以来收盘低位。特朗普与泽连斯基会晤期间,原油保持 1% 以上的盘中涨幅。

原油:

- 美股盘初刷新日低时,美国 WTI 原油跌至 62.18 美元,日内跌近 1%,布伦特原油跌至 65.3 美元,日内跌逾 0.8%,美股早盘转涨后保持涨势,美股午盘刷新日高时,美油涨至 63.79 美元,日内涨近 1.6%,布油涨至 66.82 美元,日内涨近 1.5%。

- WTI 9 月原油期货收涨 0.62 美元,涨幅将近 0.99%,报 63.42 美元/桶;布伦特 10 月原油期货收涨 0.75 美元,涨幅将近 1.14%,报 66.60 美元/桶。

特朗普与泽连斯基会晤期间,美油盘中涨超 1%

美国汽油和天然气:

- NYMEX 9 月汽油期货收涨 1.26%,报 2.0987 美元/加仑,两连跌;三连涨的 NYMEX 9 月天然气期货收跌 0.89%,报 2.8900 美元/百万英热单位。

黄金盘中回落至两周低位。伦铜伦镍回落,伦锌伦铝伦铅两连跌,伦锡两日反弹。

黄金:

- 亚市早盘刷新 8 月 1 日以来低位时,纽约黄金期货跌至 3368 美元,日内跌与 0.4%,现货黄金跌至 3323.6 美元,日内跌近 0.4%,亚市早盘转涨后欧股盘前刷新日高时,期金涨至 3403.6 美元,日内涨逾 0.6%,现货黄金涨至 3358.45 美元,日内涨近 0.7%,美股早盘几度转跌,午盘基本处于跌势。

- 到美股午盘期金收盘,COMEX 12 月黄金期货跌近 0.14%,报 3378 美元/盎司,刷新 7 月 31 日以来低位。美股收盘时,现货黄金徘徊 3334 美元一线,日内跌近 0.1%。

现货黄金周一盘中冲高回落

伦敦基本金属:

- 伦铜回落至一周低位,伦锌和伦铅刷新至少近两周低位,伦铝刷新一周低位。伦锡连续两日脱离一周低位。

- LME 期铜收跌 40 美元,报 9733 美元/吨。LME 期铝收跌 18 美元,报 2588 美元/吨。LME 期锌收跌 18 美元,报 2777 美元/吨。LME 期铅收跌 10 美元,报 1971 美元/吨。LME 期镍收跌 10 美元,报 15151 美元/吨。LME 期锡收涨 8 美元,报 33702 美元/吨。