Citigroup: US-Japan interest rate spread breaks key level, will the yen repeat the dramatic surge of 1998?

鉴于日元套息交易,花旗中长期看跌未来几年的美元兑日元汇率,而从超长期来看,花旗支持日元结构性疲软的观点,目前处于日元贬值转向日元升值的拐点,花旗认为美元兑日元汇率也将下降。

8 月 28 日,花旗银行 Osamu Takashima 及其团队发布报告称,美元兑日元汇率仍然存在下行风险,投资者可以参考 1995 年和 1998 年的情况。

1998 年,日本金融危机导致日元套利头寸迅速平仓,美元兑日元汇率在 8 月达到略高于 147 的峰值后,在 1999 年 1 月跌至 110 以下。今年 8 月,美元/日元汇率在跌至 142 低点后,停止了下跌,但在恢复至 350 日均线(目前约为 148)的过程中仍显得乏力。花旗认为,这种缺乏动力的情况暗示,如果发生类似 LTCM 危机的金融冲击,美元兑日元可能存在进一步崩溃的风险。

1995 年,华盛顿 G7 会议标志着日元升值拐点,而目前正处于从日元贬值转向日元升值的拐点。

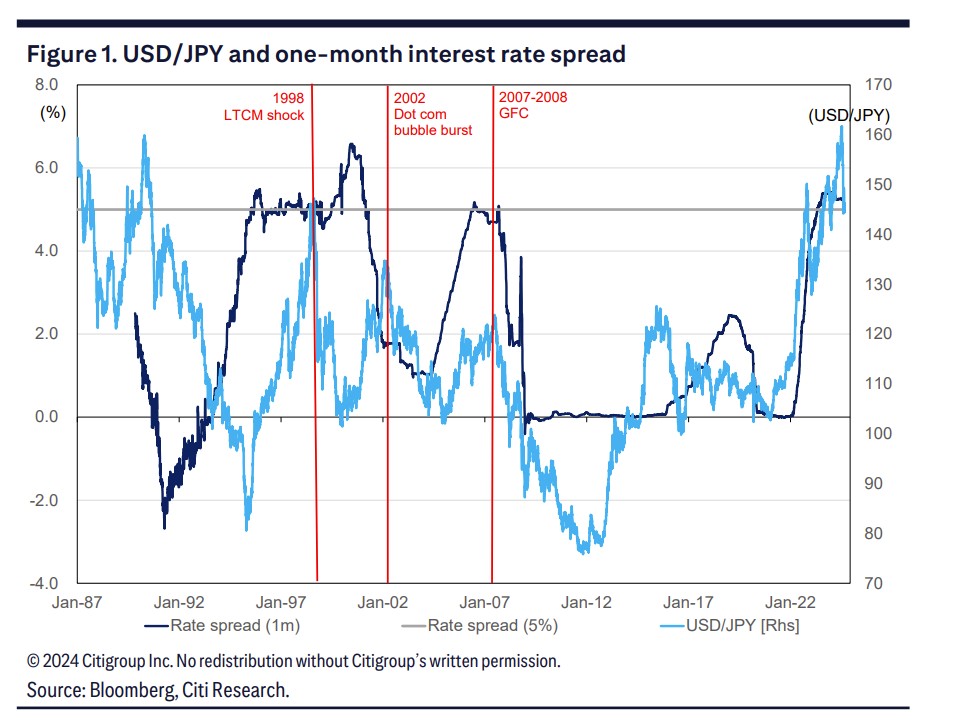

参考 1998 年:市场预期美日利差收窄

美元兑日元汇率自 2021 年以来持续上涨,在今年 7 月突破了 161 的顶点,随后,美元兑日元汇率快速下跌。

历史上,当美日利差超过 4.75% 时,美元兑日元汇率会出现明显的上升趋势,当利差低于 4.75% 时,汇率则会出现明显的下降趋势。而当利差在 4.25% 至 4.75% 之间时,美元兑日元汇率往往会下降,这主要由日元套利交易的平仓导致。

当前,美联储的利率为 5.33%,日本短期利率为 0.25%,美日利差为 5.08%。花旗认为,美元兑日元汇率自 7 月以来的下跌,反映了市场对美日利差收窄的预期。

不过目前,美日利差仍然很大,美元兑日元汇率为 145 左右。因此,花旗认为日元套利的暂时复苏很正常,美元兑日元汇率在短期内将不会跌破 140。

但是,花旗仍然认为,随后美日利差的缩小和由此引发的估值修正将持续压低美元兑日元汇率。

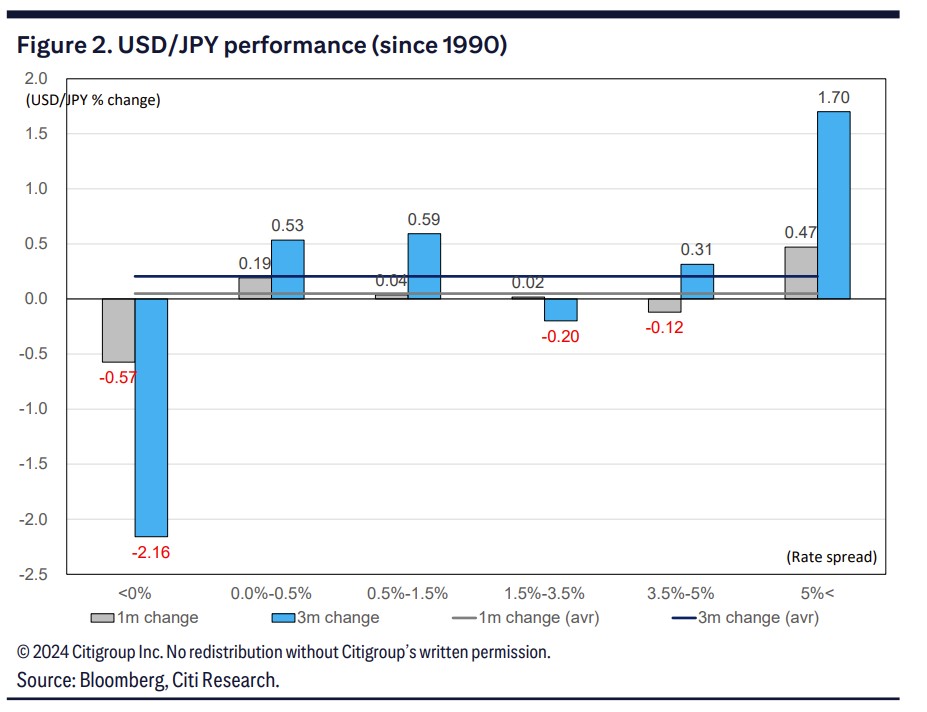

当美日利差超过 5% 时,美元兑日元汇率在一个月和三个月的变化呈现出明显的上升趋势,而当利差低于 0% 时,则呈现出明显的下跌趋势。然而,当美日利差处于 5% 和 0% 之间时,汇率表现往往是中性的。这并不是因为美元兑日元汇率没有波动,而是因为利差扩大时的上涨被利差缩小时的下跌所抵消,平均表现接近中性。

花旗指出,自 2022 年以来,美日短期利差扩大的时期,美元兑日元汇率大致在 140(当利差为 3% 时)和 130(当利差为 2% 时)之间波动。

同时,花旗的经济学团队预计,美联储将在未来一年内将利率下调至 3% 左右,而日本央行则将加息至 0.75%,美日利差将变为 2.25%。如前文所言,当利差低于 4.75% 时,美元兑日元汇率会出现明显的下降趋势。

据此,花旗粗略估算美元兑日元汇率平衡点应低于当前汇率约 10,即美元兑日元将继续走低。花旗预测,明年 9 月美元兑日元汇率为 137,且汇率下调至 125-135 的范围也很正常。

参考 1995 年:目前处于日元贬值转向日元升值的拐点

鉴于日元套息交易,花旗中长期看跌未来几年的美元兑日元汇率,而从超长期来看,花旗支持日元结构性疲软的观点,认为美元兑日元汇率也将下降。从这一角度,30-40 年前 1980 年代至 1995 年日元的长期升值导致日本经济陷入通缩,但与此同时,从 2010 年代到现在日元的长期贬值则结束了日元升值的滞后效应,并产生了日元贬值的滞后效应。

下图对比了自 2010 年代以来日元贬值与 1980 年代以来日元升值的情况。图表显示,现在正处于从日元贬值转向日元升值的拐点,这与 1995 年华盛顿 G7 会议标志着日元升值拐点的时间点大致相同。换句话说,花旗现在预期美元兑日元汇率下降,不仅仅因为日元套利的影响,还包括结构性日元贬值的逆转,这种贬值已经持续了大约十年左右。

日元贬值从 1995 年开始,一直持续到 1997 年的日本金融危机,最终以 1998 年的 LTCM 危机结束。当时,美元兑日元汇率回到了 1980 年代末和 1990 年代初期的交易区间 120–150。当下的情况等同于回到 2010 年代后半期的 100–125 交易区间。